上周(10月17日-21日),上证综指在短暂冲高后震荡下行,上下震幅近90点,全周收报3038.93点,跌1.08%;深证成指跌1.82%;创业板指跌1.6%。5-7月的反弹行情可谓好景不长,就再次上演过山车行情。那么今天,我们就聊一聊投资人最关心的问题:当前的市场究竟该如何应对?在私募策略和产品的选择上有哪些思路呢?

当前的市场环境

首先从A股当前的运行特征上来看,依然面临着一些困境:从海外来看,俄乌冲突,欧洲能源危机,通胀高企;从内部来看,虽然10月21日,央行宣布开展5000亿元中期借贷便利(MLF)操作和20亿元公开市场操作,但外部风险的不确定性导致资金的风偏不高,拐点不明,市场整体处于观望阶段。因此,当前市场的运行特征大概率依然是震荡寻“底”的阶段。

那么,指数当前的位置是否到了性价比较高的阶段?让我们来看一下股债性价比这个指标。比如,我们用沪深300指数市盈率的倒数-十年期国债收益率就可以衡量出当前沪深300指数的“性价比”。股债性价比指标的顶部往往对应着市场的底部,股债性价比指标的底部对应着市场的顶部。(指数市盈率的倒数可以理解为指数的收益率,而股票相对于债券的收益越高,意味着未来上涨的概率越大)。

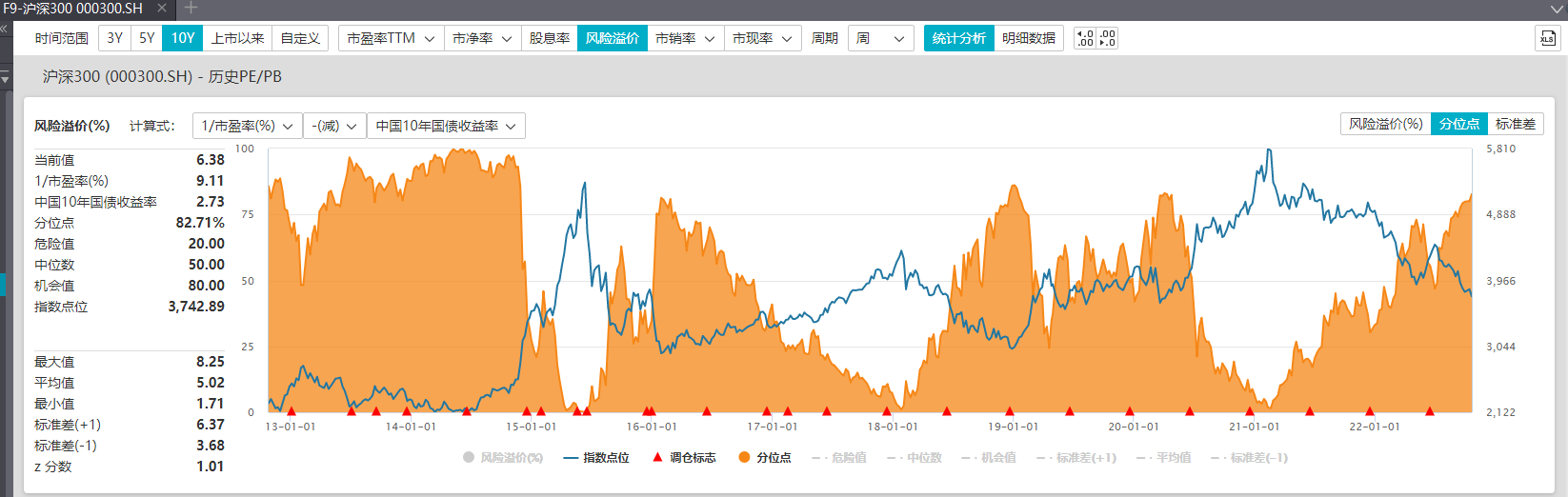

图1 沪深300近10年风险溢价指标走势图

备注:数据来源于wind数据库,其中深蓝色的曲线代表了沪深300的走势,橙色的面积显示了沪深300风险溢价的百分位的变化情况。

图1是沪深300近十年的风险溢价走势图,从图中可以看出,当沪深300风险溢价处于相对低位,即橙色区域所代表的数值相对较低时,例如 2015 年、2017 年底、2020 年底,基本对应着沪深300的局部高位,而当沪深300风险溢价处于相对高位时,橙色区域所代表的数值很高,沪深300一般会处于相对底部区域。当前,沪深300风险溢价水平恰好处于历史水平的82.71%分位数,对应此时的沪深300点位为3742.89,大幅偏离历史高点5810,降幅约35.58%。

另外,据图可知,当前沪深300的收益率,即市盈率的倒数为9.11%,中国10年期国债收益率是2.73%,因此,沪深300现阶段的风险溢价水平为 6.38%,处于近10年沪深300风险溢价水平82.71% 的位置。

风险溢价的数值越高,则股票的性价比越高。沪深300当前的风险溢价已处于过去10年82.71%的位置,就说明沪深300当前已经具备了一定的性价比。

另外,我们也查询了上证指数、中证500、中证1000的风险溢价与所处分位数,分别为5.83%、86.94%;2.04%、90.25%;0.8%,95.02%。与沪深300得到了相同的结论。

指数增强策略

指数增强策略基金的收益,由指数收益和超额收益两部分构成。前者通过追踪对标指数,获得与指数相同的市场收益;超额部分则会利用到多因子选股、打新、量化、日内高频交易等增强操作逐渐积累超额,在长期争取对指数的超额回报。市场波动性越高,量化策略越容易捕捉交易机会,获取超额收益。

当前,各类指数均已处于高性比阶段,预计未来大概率会有一段强势上涨期,即高收益率获取期,配置价值显著。因此,指数增强策略将会是当前市场各位投资者的较好选择。

为了验证结论,我们也统计了在历史上3个沪深300风险溢价高点买进后持有指数一年的收益率,即2016年初、2019年初、2020年上半年买进后持有一年的收益率,具体见图2。从图中可以看出,当我们在沪深300风险溢价水平相对高点买进后,持有1年的收益率均为正,且其中两年的收益率甚至高达30%。

图二 从沪深300风险溢价高点买进一年后指数涨幅

数据来源:wind,数据区间:2012/8/16-2022/10/21.

因此,在市场最差的时候往往是最不应该悲观的时候,在周期的底部更是思考和充电的好时机。