ETF套利策略是一种以ETF作为交易标的的套利策略,根据交易思路和技巧的不同,划分为不同的子策略,我们重点介绍比较常见的三种子策略,包括ETF折溢价套利策略、延时套利策略和期现套利策略。

由于ETF的交易机制较为复杂,因此在正式介绍前,我首先为大家说明下ETF的基础特性和交易机制。

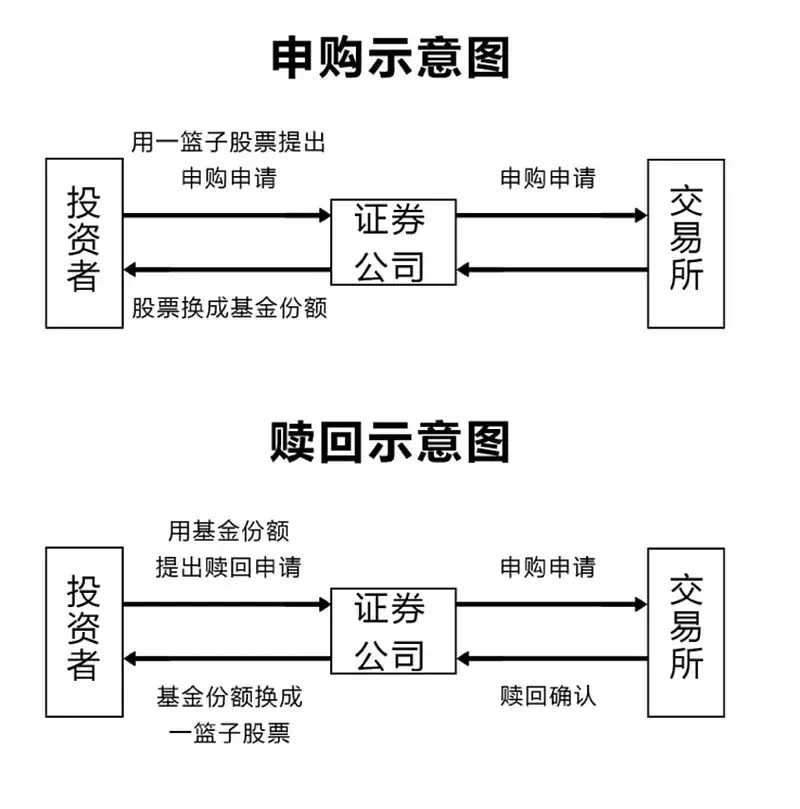

ETF一般指交易型开放式指数基金,通常又被称为交易所交易基金(Exchange Traded Fund,简称ETF),是一种在交易所上市交易的、基金份额可变的开放式基金。它结合了封闭式基金和开放式基金的运作特点,投资者既可以像普通基金一样向基金管理公司申购或赎回基金份额。同时,又可以像封闭式基金一样在二级市场上按市场价格买卖ETF份额。需要注意的是,ETF在一级市场的申购赎回必须以一篮子股票进行,即ETF的申购是将一篮子股票换成基金份额,赎回是将基金份额换成一篮子股票,比如我们申购上证50ETF就需要提前准备上证50指数成份股所组成的一揽子股票组合。只有在个别情况下,可以有条件地允许部分成分股采用现金替代的方式进行申赎,这与我们通常见到的现金申赎基金有一定的差异。另外,由于成份股的买卖需要较长的时间,而且市场行情不断变化,所以在实际操作中,人们大多使用计算机程序进行自动交易。

图1 ETF一级市场申购赎回示意图

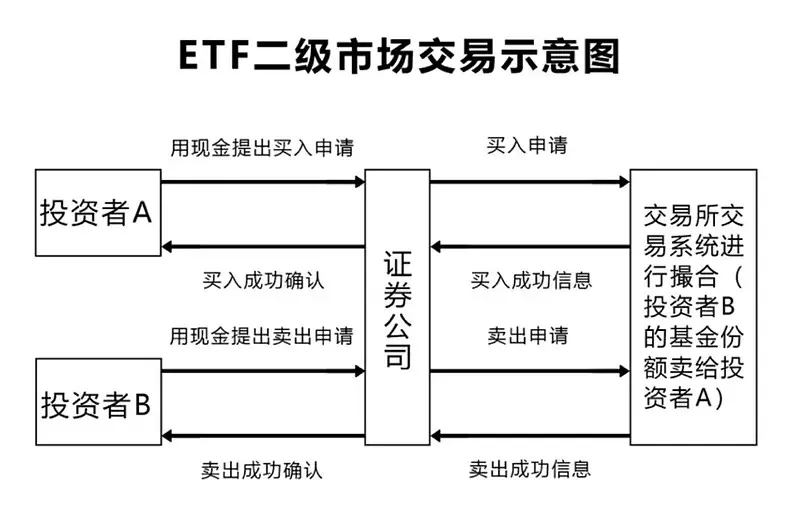

图2 ETF二级市场买卖示意图

基于ETF独特的运作机制,我们如果想要获得某一ETF的基金份额,可以采用两种方式:第一,根据基金管理公司当日公布的申购赎回清单,买入一篮子ETF的成分股,要求各成分股的占比与所申购ETF中各成分股的比例相等,然后将购入的一篮子成分股交给基金管理公司,基金管理公司据此创造出对应的新的ETF份额,投资者申购ETF过程结束;第二,投资者在二级市场上按照市场价格从其他投资者处买入ETF份额。不过,第一种方式由于以股票组合的方式申购,因此申购起点较高,一般为50万份或者100万份,比较适合机构投资者,而后一种的购买起点较低,一般为100份,个人投资者也可参加。

按道理说,同一ETF在两个市场的价格应该一致,但正如前面所述,一、二级市场的投资者结构不尽相同,前者以机构投资者为主,后者个人投资者和机构投资者比例相当,因此,ETF在两个市场的价格有一定的差异。那么,ETF在两个市场究竟是如何定价的呢?我们知道,普通的股票型基金申赎的单位净值是以 来表示的,ETF的计算方式也一样,只不过由于ETF以一篮子成分股申赎且可在交易所交易的特点,因此,ETF在一级市场的基金份额净值并非只有收盘后才公布,而是更新频率更高,大约每15秒钟更新一次,计算方式是

来表示的,ETF的计算方式也一样,只不过由于ETF以一篮子成分股申赎且可在交易所交易的特点,因此,ETF在一级市场的基金份额净值并非只有收盘后才公布,而是更新频率更高,大约每15秒钟更新一次,计算方式是 ,以IOPV来表示,这在WIND等系统都可实时查看。而在二级市场中,虽然ETF交易价格也以ETF的基金净值为主要定价依据,但由于受到投资者交易情绪的影响,因此二级市场的交易价格更多呈现出围绕实时净值上下波动的特点。

,以IOPV来表示,这在WIND等系统都可实时查看。而在二级市场中,虽然ETF交易价格也以ETF的基金净值为主要定价依据,但由于受到投资者交易情绪的影响,因此二级市场的交易价格更多呈现出围绕实时净值上下波动的特点。

图3 中证1000指数ETF日内二级市场价格走势图

备注:数据来源于Wind数据库,统计时间2022年11月10日。

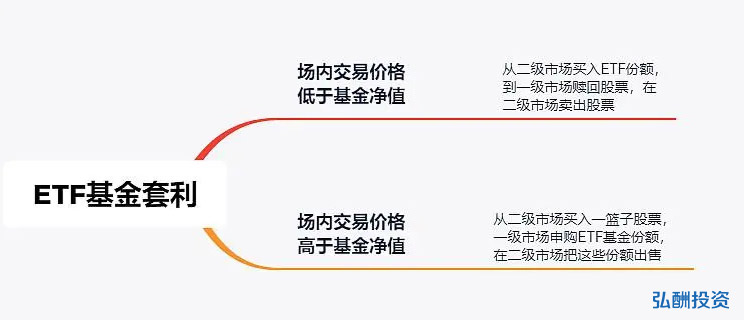

当两个市场的ETF价格差距超出一定范围后,折溢价套利机会就产生了。下面我们具体分析一下ETF的折溢价套利。

折溢价套利主要分为两种情况,一个是二级市场交易价格低于基金净值(IOPV),即为折价,这时候可以参与折价套利,具体的操作方式是在二级市场买入ETF,然后在一级市场赎回获得一篮子成分股并在二级市场卖出赚取差价;另一种情况是,二级市场交易价格高于一级市场的基金净值(IOPV),即为溢价,这时候可以参与溢价套利,具体的操作方式是在一级市场用一篮子成分股申购ETF份额,并瞬时在二级市场卖出赚取差价;

图4 ETF折溢价套利示意图

以上市交易的中证浦银MSCI中国ETF(515780)为例,开盘后某一时刻ETF价格为1.2910,该ETF的最新净值IOPV 为1.3240,折价率为1.2910/1.3240=-2.49%,就存在明显的折价套利空间。在这一瞬间,套利者就会快速执行折价套利操作,赚取这部分价差。不过,价差并不是套利者的全部所得,需要考虑市场流动性和交易系统等多方面因素,当然也需要扣除买卖佣金和申赎费用等。因此,套利者的实际所得可能略小于价差,或者也可能套利失败造成亏损。不过,一般的ETF套利私募机构胜率很高,而且单笔的交易量都比较小,因此亏损造成的影响不大。以上便是ETF的第一个套利策略-ETF折溢价套利。

图5 浦银MSCI日内二级市场价格走势图

备注:数据统计时点2022年11月11日,来源于Wind数据库。

除了上述的套利策略外,ETF的套利策略还包括延时套利策略和期现套利策略。

延时套利策略,相当于瞬时套利的延伸,是指投资者“非同步”地买卖ETF和一篮子股票,完成一圈完整交易的时间较长。具体的交易规则是:1.日内看涨策略:低点买入一篮子股票,申购成ETF基金份额,待盘中反弹后抛出ETF基金份额;2.日内看跌策略:低点买入ETF份额,赎回一篮子股票,待盘中反弹后将股票在二级市场卖出。和瞬间套利相比,这类套利能否成功更看重对指数短期走势的判断,风险更大。若判断错误,很可能会造成亏损。在实际操作中,为了确保收益的稳定性,减少风险,一般是当天完成一个交易轮回,以避免隔夜的风险。

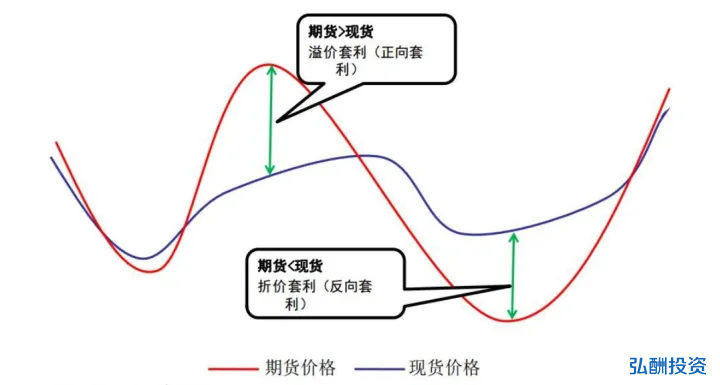

期现套利策略的原理是股指期货价格具有向现货价格收敛的特征,而ETF是通过复制标的指数来构建跟踪指数变化的组合证券,其交易价格、基金份额净值走势与所跟踪的指数基本一致,因此当股指期货与现货价格偏离幅度(基差)较大时,市场存在一定的期现套利机会,可利用期货与现货的多空交易,赚取异常基差收敛带来的收益。期现套利策略的具体交易规则是:以ETF为现货,当股指期货出现升水的时候,也就是股指期货相对于ETF出现异常上涨、两者间的价差超出正常范围(基差为正)时,就出现了溢价套利机会(正向套利机会),这个时候可在二级市场买入ETF,同时做空股指期货,然后等待股指期货升水消失或者价差回归正常,平仓实现升水套利的交易;以ETF为现货,当股指期货出现贴水的时候,也就是股指期货相对于ETF出现异常下跌、两者间的价差超出正常范围(基差为负)时,就出现了折价套利机会(反向套利机会),这个时候可向基金公司或者证券公司借券并将借入的券在二级市场卖出,同时买入股指期货,然后等待股指期货贴水消失或者价差回归正常,平仓实现贴水套利的交易。实际运行过程中,机构更偏向于正向套利。

图6 浦银MSCI日内二级市场价格走势图

以上就是ETF套利策略当前比较主流的3种子策略。总体来说,ETF套利策略就是通过赚取价差来获取收益,但每个子策略操作思路和理念又不尽相同。在现实生活中,单一子策略的交易机会并不是很多,因此很多以ETF套利策略为核心策略的私募基金管理人为了保证收益的平稳性,都更偏向于在单一产品中使用多个子策略来保证产品的收益率。下面为大家展示以ETF套利策略为核心策略的私募基金管理人旗舰产品的业绩情况。

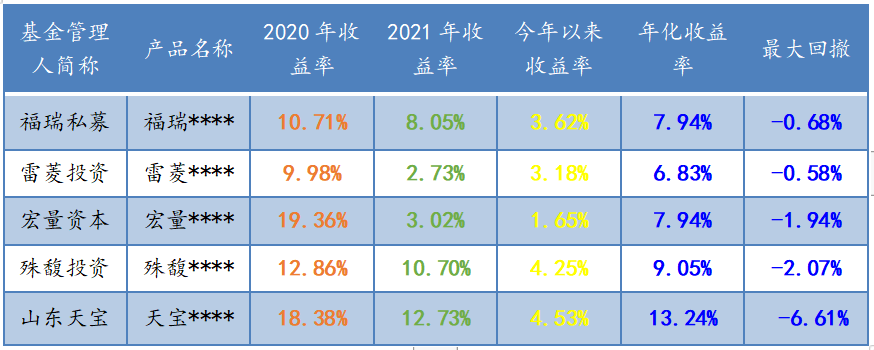

表1 2020以来部分ETF套利策略私募基金管理人收益情况

从图中可以看出,ETF套利策略产品的总体回撤都较小,几乎都控制在1%以内,但也有部分机构的回撤相对大点,约6.61%。而产品的年化收益总体控制在6%-8%,仅部分产品的年化收益大于10%,但对应的产品的回撤业绩较大。

另外,各产品近几年的收益率呈现出逐步递减的趋势,这主要是因为随着ETF市场参与者的提升和市场有效性的增加,ETF的定价越来越合理,套利空间越来越小。