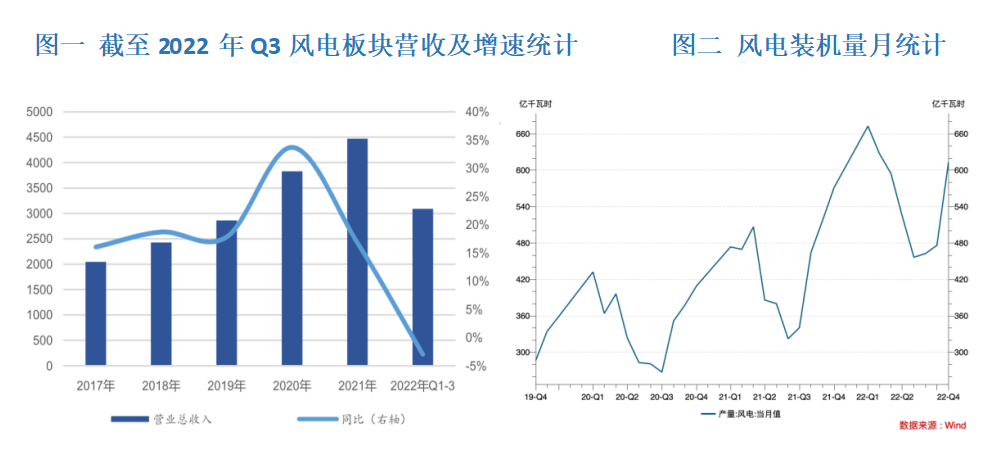

2021年为风力发电并网补贴的最后一年,因此2021年迎来了历史上最大一次抢装潮,导致2022年上半年风电装机减缓,下游整机厂商竞争激烈,招标价格也不断下降趋势,导致今年以来风电板块无论是同比增速还是营业收入都出现了下滑,值得注意的是,中国也是风电零部件出口大国,包括风电塔筒、主轴轮毂等大型铸件锻件、发电机定转子部分也受到国际贸易的影响,出口出现下滑。

但是考虑2022年风电的招标量相比2021年也有巨大的提升,下半年以来,风电装机量探底回升。而且风电行业四季度往往是传统装机旺季,中长期来看,风电需求有持续增长的预期,根据国际能源网显示2022 年 10 月份风机新增招标 4.89GW。2022 年我国风电行业招标规模超预期,预计 2022 年全年风机招标规模在 90-100GW 左右,本年度的高景气招标将刺激2023年初装机并网预期。另一方面,陆上风电的稳定增长和海上风电招标的超预期将有望打开新的行业局面。这将带动整个风电产业链改善。

图片来源:展恒基金研究中心,Wind

数据时间:截至2022年11月25日

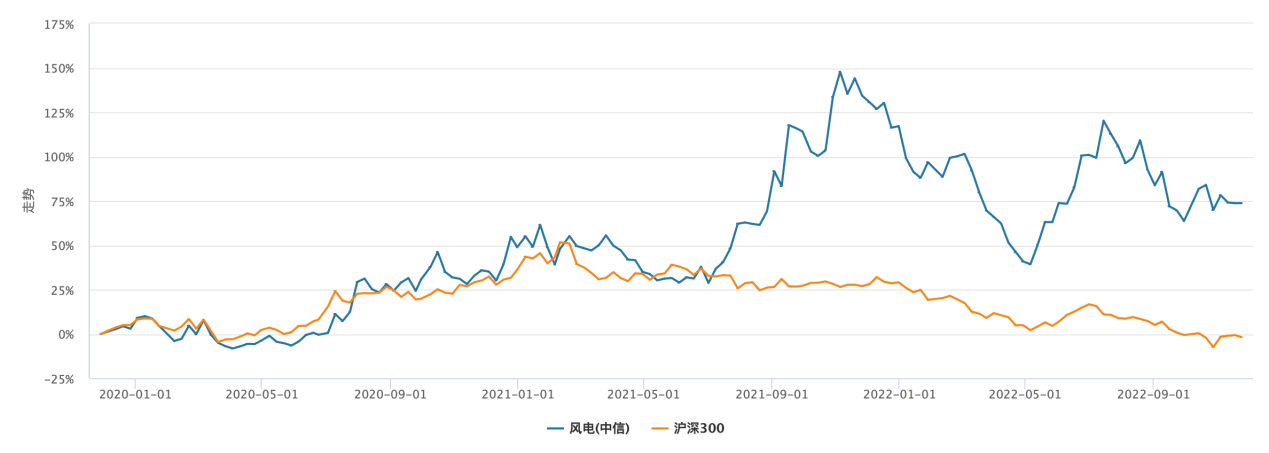

行业指数方面,据Wind数据显示,近六个月来,中心风电行业指数的回报为8.56%,跑赢沪深300指数13.67%,而近三年风电行业指数已经累计超过沪深300指数将近70%。接下来市场对于风电行业的预期,以及是否风电行业可以跑赢市场的趋势又是否可以持续下去?

图三 近三年风电指数与沪深300指数比较

图片来源:展恒基金研究中心,Wind

数据时间:截至2022年11月25日

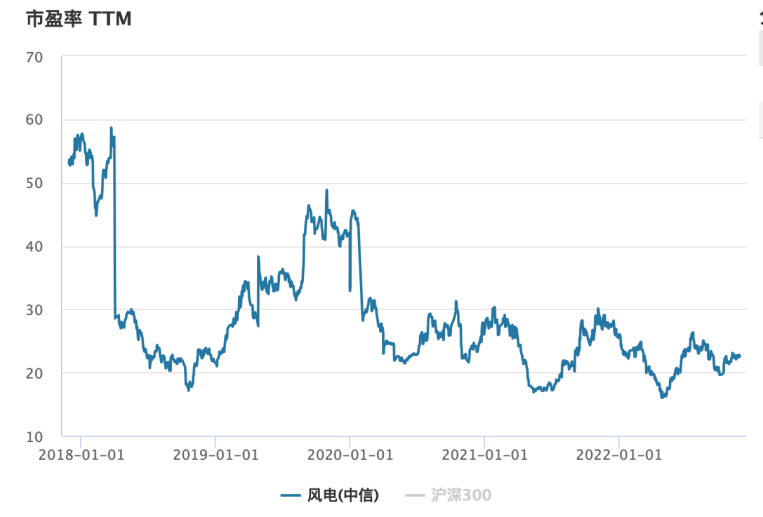

2022年5月以来,伴随原材料价格大幅下降,风电零部件板块得到修复,在目前逐渐摆脱财政补贴的并网评价时代,对风电行业是一个重要节点,在需求端存量巨大的市场规模下,都会促进风电行业提高运营质量、降低运营成本以及技术迭代(风机大型化、或新的技术路线),由此提高都会增加风电行业的利润并进一步估值修复。考虑目前风电设备只有22.59的市盈率,仍处于历史底部低估区间,目前来看也不失为一个好的布局时间。

图四 (中信)风电行业市盈率TTM

图片来源:展恒基金研究中心,Wind

数据时间:截至2022年11月25日

另外,结合国家政策不断鼓励电力消费向绿电倾斜,促进电力部门低碳转型,以及2030年实现“碳中和”的大背景下,风电市场仍然市场巨大,前景广阔。展恒基金研究中心通过筛选,选择出多只新能源行业重仓基金,而单单重仓风电行业的基金相对较少,此处推荐一只基金供投资者参考。

南方潜力新蓝筹A(000327)

南方潜力新蓝筹A成立于2015年,5年累计收益达到121.16%,在最近6个月或1年的区间均大幅度跑赢沪深三百指数,在同类排名中也出于前十分之一分位,而根据三季度最新季报显示,前十大重仓股中风电概念占据了“半壁江山”,新强联、东方电缆、天顺风能等个股有望伴随海上风电和风机大型化的趋势,收到高额预期回报。