从今日开始,2022年交易进入最后冲刺阶段。近期宏观上,美国供求端PPI指数和消费端CPI指数均出现加息带来的预期向好,而昨日美国新增就业人口数也大幅下降,加息带来的降温现象已经凸显,鸽派也公开暗示了将减缓加息的预期。叠加近期房地产板块等政策利好。另外,多地不断出现针对疫情的“放松”政策,使得投资者的恐慌情绪得到释放。本月交易首日也迎来“开门红”,截至收盘上证指数上涨0.45%,深证成指收涨1.40% 科创板收涨1.53%。

今年市场可谓“一波三折”,年初受各地疫情失控,市场便开始一路下探,上证指数更是跌至最低位2860点附近,四月之后随着估值修复强势反弹过一段时间。但是三季度市场有迎来一次大幅回撤,在过去连续下跌四个月后,再一次迎来反弹,如此动荡的市场正是考验基金经理控制回撤和调仓换股的试金石,一些基金却获得了可喜的超额收益。

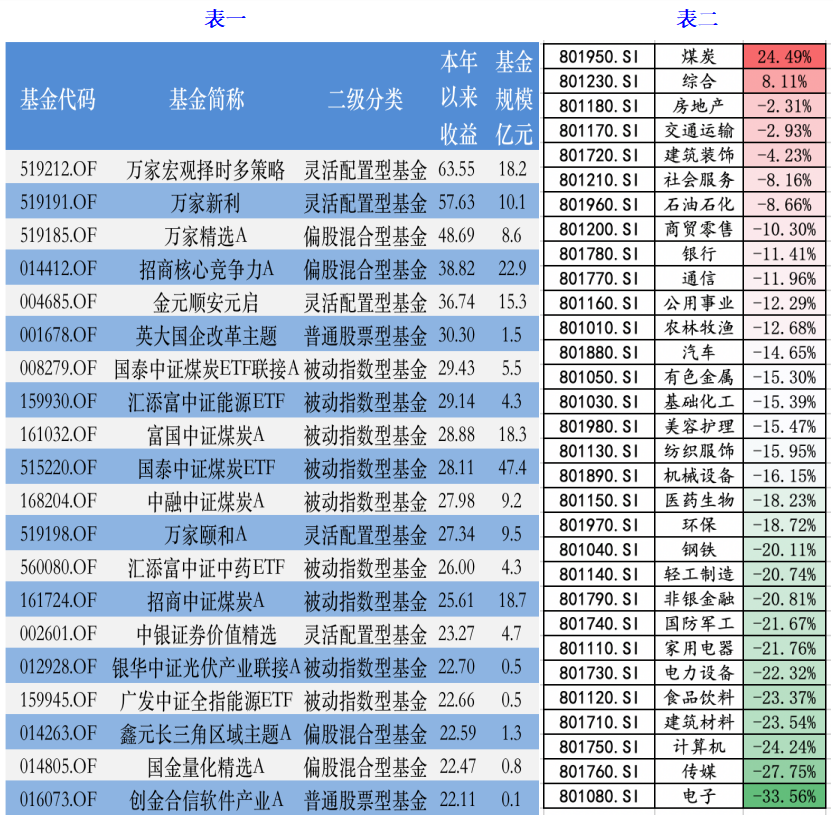

表格来源:展恒基金研究中心,Wind

数据时间:截至2022年11月30日

图一和图二分别展示了,今年以来权益类基金收益前二十榜单和板块年度涨幅。万家基金可谓是一匹黑马占据了前三甲,值得注意的是,这三只基金都是黄海所管理的产品。根据其三季报披露可知,地产和油气煤炭等为其重仓股,而受益于能源危机,煤炭板块全年领涨。汇添富能源ETF、招商煤炭A等也收益于能源景气度而获得可观收益。此外,医药新创板块的带动下,相关基金也获得了不错的收益。

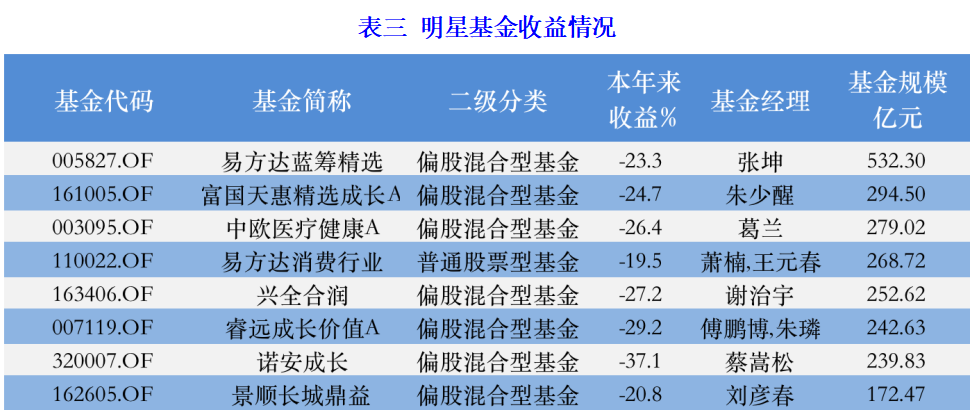

另外值得一提的是,截至11月30日,收益前二十的上述基金均为中小规模,除了国泰中证ETF,其余基金的规模几乎都小于20亿元。部分原因可以归结为,只有小而美的资金量才适合在如此动荡的行情中频繁调仓,追击热点的同时也可以及时止损。而诸多基金经理受制于“大象”体量而难以灵活调整。明星基金经理今年的表现却不尽人意,主要原因当然还是由于白马股重挫导致的收益下滑。

表格来源:展恒基金研究中心,Wind

数据时间:截至2022年11月30日

目前基金已经到了年底“冲业绩”和“收官”的时点,不仅如此,在如今的市场震荡磨底阶段也是基金经理大展身手的时机。总体来说,底部阶段市场反弹重心在于修复,低位板块的估值修复是一条重要的主线。目前从估值角度看,存在低位反转可能性的板块包括政策面向好的金融地产、国产化替代和“安全”目标下的TMT,以及后疫情消费时代的消费板块都存在机会。更长期来看,新能源行业也有着比较确定性的景气度。

站在当前节点来看,市场年内两次探底,前期抑制市场的外部宏观因素(美联储通胀收敛和加息预期减弱)和内部因素均得到了边际改善的预期,国家政策面拖底房地产业,疫情防控的不断改善和优化之下,我们有理由相信,2023年的牛市有酝酿合理性,寒冬终将过去,春天还会远吗?