2022年度已经接近尾声,国内笼罩全年“剑拔弩张”的疫情政策也因为各地优化政策而趋于健康和缓和的态势,另一个备受市场关注的便是美国当地时间13日-14日的美联储12月货币政策会议将在华盛顿正式拉开帷幕。作为激进加息的潜在转折点,本次议息会议与以往相比更吸引人们的目光。11月份美联储议息会议确定未来目标利率时,委员会将考虑货币政策的累积效应及经济活动和通货膨胀的滞后性影响,这也被外界解读为激进政策临近终点的信号。

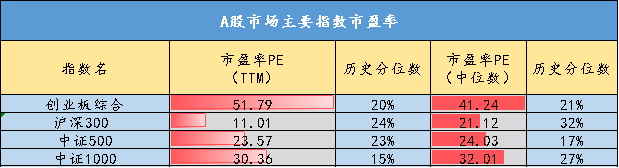

表1 A股市场主要指数市盈率PE

表格来源:展恒基金研究中心,Wind

数据时间:截至2022年12月12日

而12月12日,央行公布数据显示,11月末,广义货币(M2)、狭义货币(M1)同比分别增长12.4%、4.6%,11月末M2增速创2016年5月来新高。反映国内货币环境满足实体经济融资需求,预计未来市场仍会保持适度宽松,较高流动性有望继续为经济恢复提供有力支持。展望2023年市场走势,目前市场主要指数均处于历史50%分位以下,估值仍就处于历史较低水平,个股盈利拐点的确立,将有望2023年初开启底部反转。那么年度“收官”在即,关注机构看好主线方向,调整基金配置才最可能及时把握市场要点。

我们经过整理机构投资研判和预判,认为当前机构看好三条主线:1.稳增长主线,针对地产基建和医疗的融资杠杆情况,来年有望带动相关板块进一步修复。2.疫情防控优化下,消费板块重启,并进一步带动餐饮、旅游、文娱等行业机会。3.科技主导下的高新技术产业,包括信创互联网板块和高端装备制造业,而“安全”也是这条主线的核心驱动力,安全下必然要加强科技的自主创新和国产化趋势,因此新能源、半导体、军工、高端装备制造都会受益。长期来看,仍具有很好的成长性。

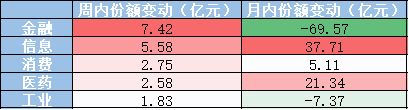

基金三季度报告有滞后性,因此ETF作为可以活跃交易的指数,在中短期内更适合关注资金走向。以最近一周和最近一个月内ETF资金份额变动情况来看,最近金融、信息、消费和医药板块均获得了资金流入。而信息、消费和医药板块在一个月内也保持了净流入。这也进一步说明了,金融地产、信息计算机、医药和消费板块获得了提前布局。

表二 ETF周内、月内主要板块份额变化

表格来源:展恒基金研究中心,Wind

数据时间:截至2022年12月12日

2023年是“预期修复”之年,在基本面底部相对确定、后续大概率边际向好的背景下,应该对权益市场持相对积极的观点。在乐观的估计下仍然也要注意,居民生产生活的恢复,消费与投资比例的修复仍然需要一段时间,但是在乐观的预期和政策保驾护航的环境下,资本市场的修复将会是一个比预期更快的过程。