一、行业价格变动分析

根据PVInfoLink数据计算整理,本周光伏行业产业链各环节价格及下周价格涨跌幅预测如表1所示。

表1 本周光伏行业产业链各环节价格及预测表

注:根据PVInfoLink 数据计算整理。

1.1硅料价格分析

根据PVInfoLink数据,多晶硅致密料均价一年(2021年12月15日至2022年12月15日)变化走势图如图1所示。

图1 多晶硅致密料均价一年变化走势图

注:根据PVInfoLink 数据整理绘制。

根据PV Infolink数据,多晶硅致密料均价自8月中旬至11月下旬维持在300元以上的高位后,于11月底迎来下跌,自11月23日至12月15日下跌8.28%,每周涨跌幅分别为-2.32%、-2.37%、-3.82%。

可见,硅料价格经历高位盘旋数月后,市场价格下行趋势愈发明朗。截止12月15日,由于硅料新订单签订和价格谈判过程艰难,买方仍在观望,新成交价格难以达成一致,价格博弈持续激烈,而前期订单陆续执行完毕,虽然尚存个别订单仍在交付,但是占比已经极低。尽管陆续有结合生产需求补充的小批量订单签订,但是主流大厂之间签单规模非常有限,硅料价格下跌明显。

1.2硅片价格分析

根据PVInfoLink数据,各类型硅片均价一年(2021年12月15日至2022年12月15日)变化走势图如图2所示。

图2 各类型硅片均价一年变化走势图

随着硅料产能利用率提高、产能释放加速,硅料供需紧张局势得到缓解,硅片厂商预判上游供需关系将得到缓解,因而提前硅料一周(11月16日起)率先降价,自11月16日至12月15日单晶硅片M6-166mm、单晶硅片M10-182mm、单晶硅片G12-210mm涨跌幅分别为-9.68%、-17.56%、-16.58%,各类型硅片降价幅度均超过硅料,进入“加速下跌”区间。

硅片环节价格竞争激烈,根据PVInfoLink数据,各个规格的主流价格水平已经大幅低于龙头厂家前期公示价格,硅片价格快速下跌,对于下游采购环节来说,承受的心理压力和难度同样与日俱增。考虑跌价风险的预期和控制,普遍采取对硅片库存水平和周转率的提高要求和严苛控制,导致硅片厂家出货力度不同程度受阻,销售压力持续增加。

1.3电池片价格分析

根据PVInfoLink数据,各类型电池片均价一年(2021年12月15日至2022年12月15日)变化走势图如图3所示。

图3 各类型电池片均价一年变化走势图

本周单晶PERC电池片价格呈现熔断式的下跌,截至12月15日,单晶PERC电池片166mm、182mm、210mm尺寸均价较上周涨跌幅分别-8.40%、-6.80%、-7.60%。组件厂家在硅片大幅跌价的情况下,会更加渴望电池片降价,在预期跌价心里下,判断到年底电池片价格将下行快速。不过,龙头电池片厂家会因为自身生产制造环节的优势,凭借更好的电池片质量与效率而拥有较佳的议价能力。

1.4组件价格分析

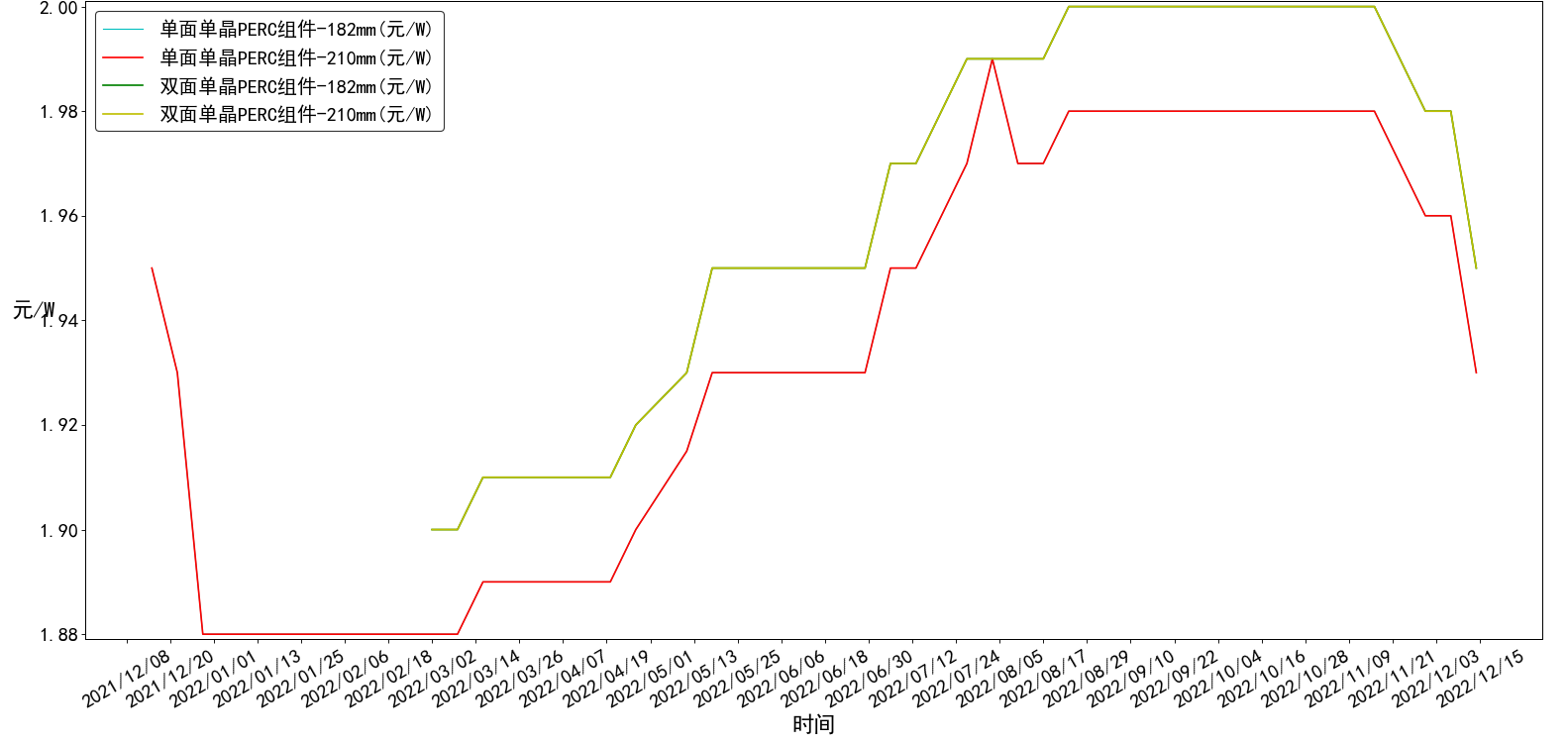

根据PVInfoLink数据,各类型组件均价一年(2021年12月15日至2022年12月15日)变化走势图如图4所示。

图4 各类型组件均价一年变化走势图

由于供应链价格下跌趋势明显,本周各类型组件均价较上周均下降0.03元/W ,涨跌幅均为-1.50%。本周N型组件价格也受到硅片价格冲击而小幅下调,182mm TOPCon双玻N型组件较上周下降0.04元/W(涨跌幅为-2.00%)。明年N型组件价格与P型价差出现缩小迹象。

二、行业重要公司最新数据信息

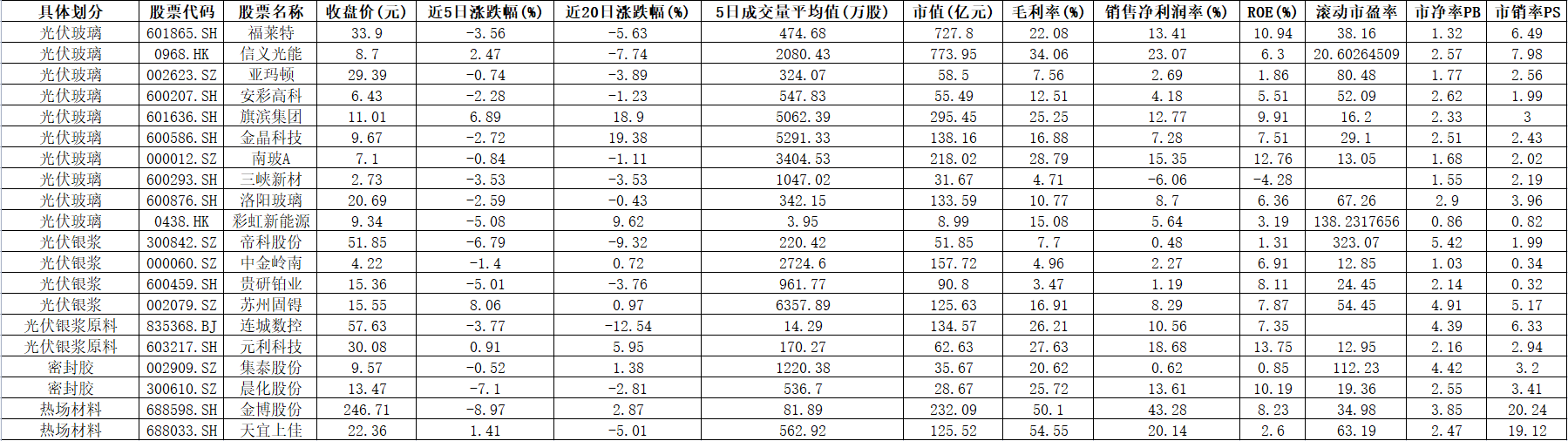

2.1 光伏产业链

2.1.1上游硅矿硅料企业

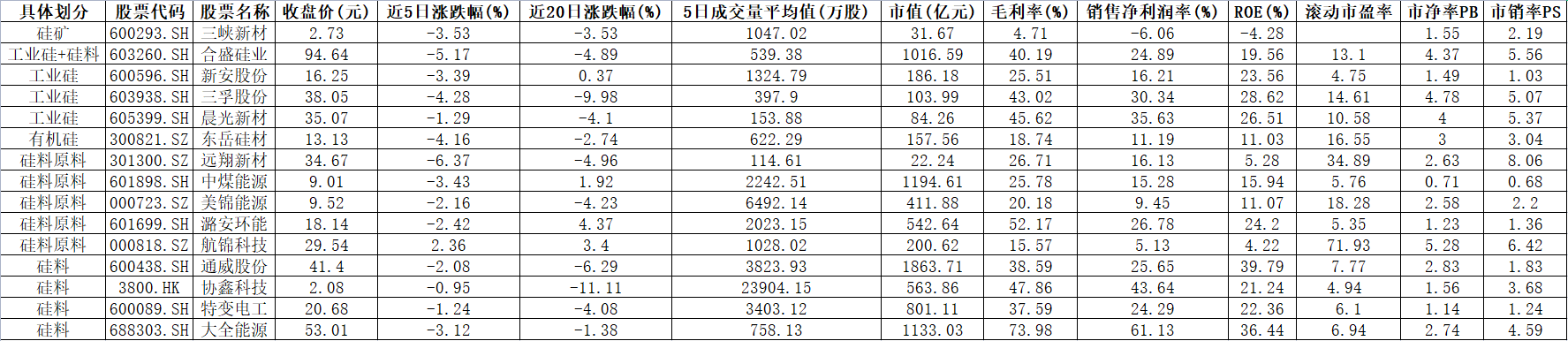

表2 上游硅矿硅料企业最新数据信息表

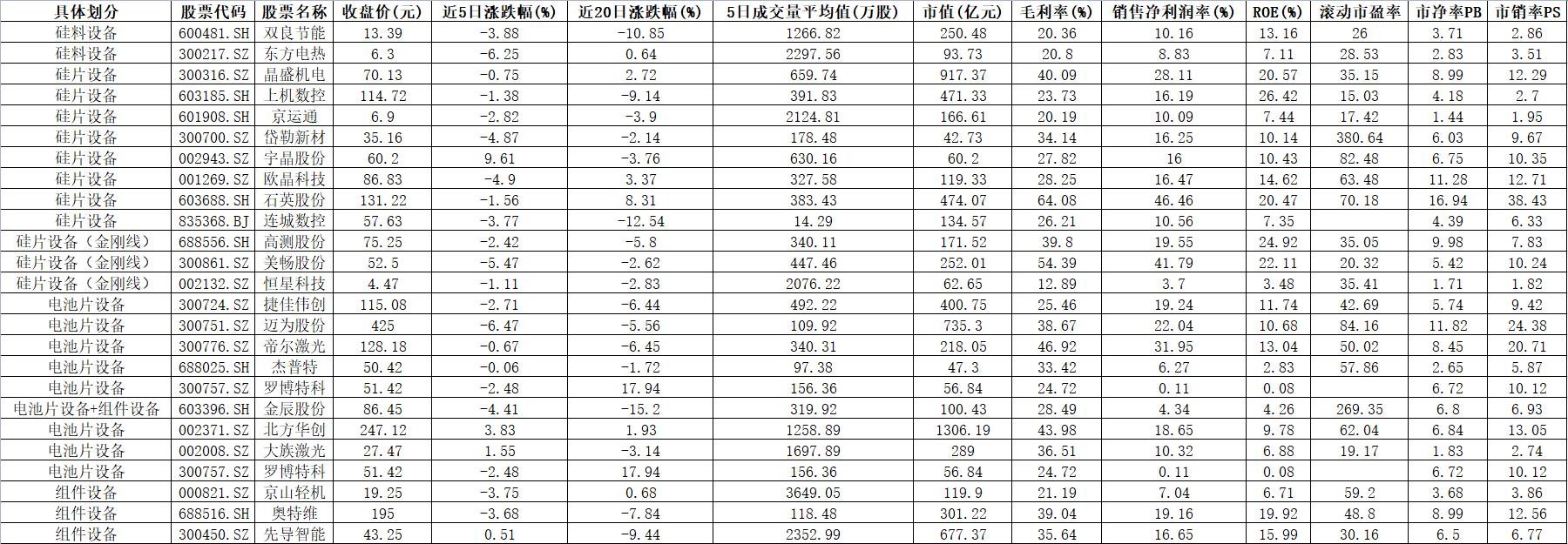

2.1.2 上游硅片企业

表3 上游硅片企业最新数据信息表

2.1.3 中游电池片组件企业

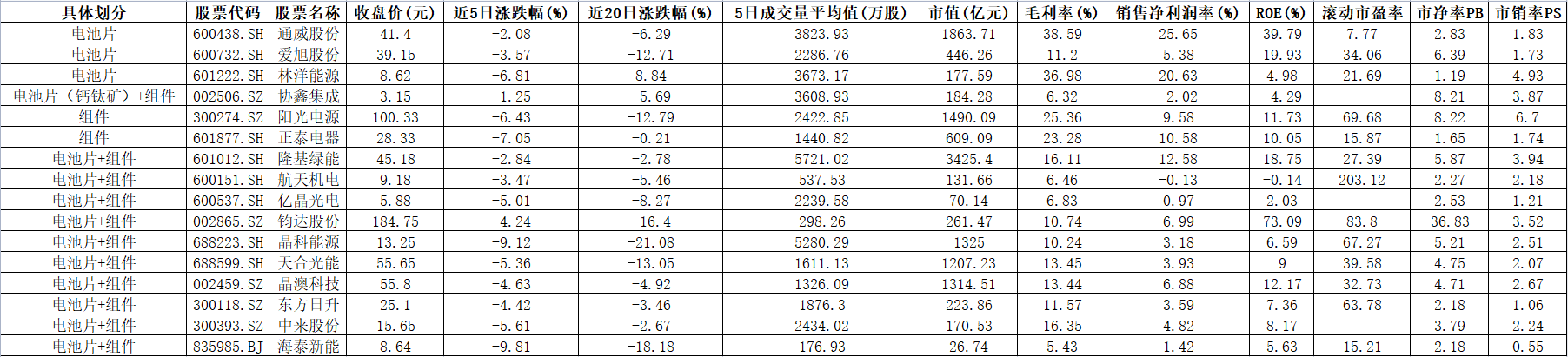

表4 中游电池片组件企业最新数据信息表

2.1.4 中游光伏辅材企业

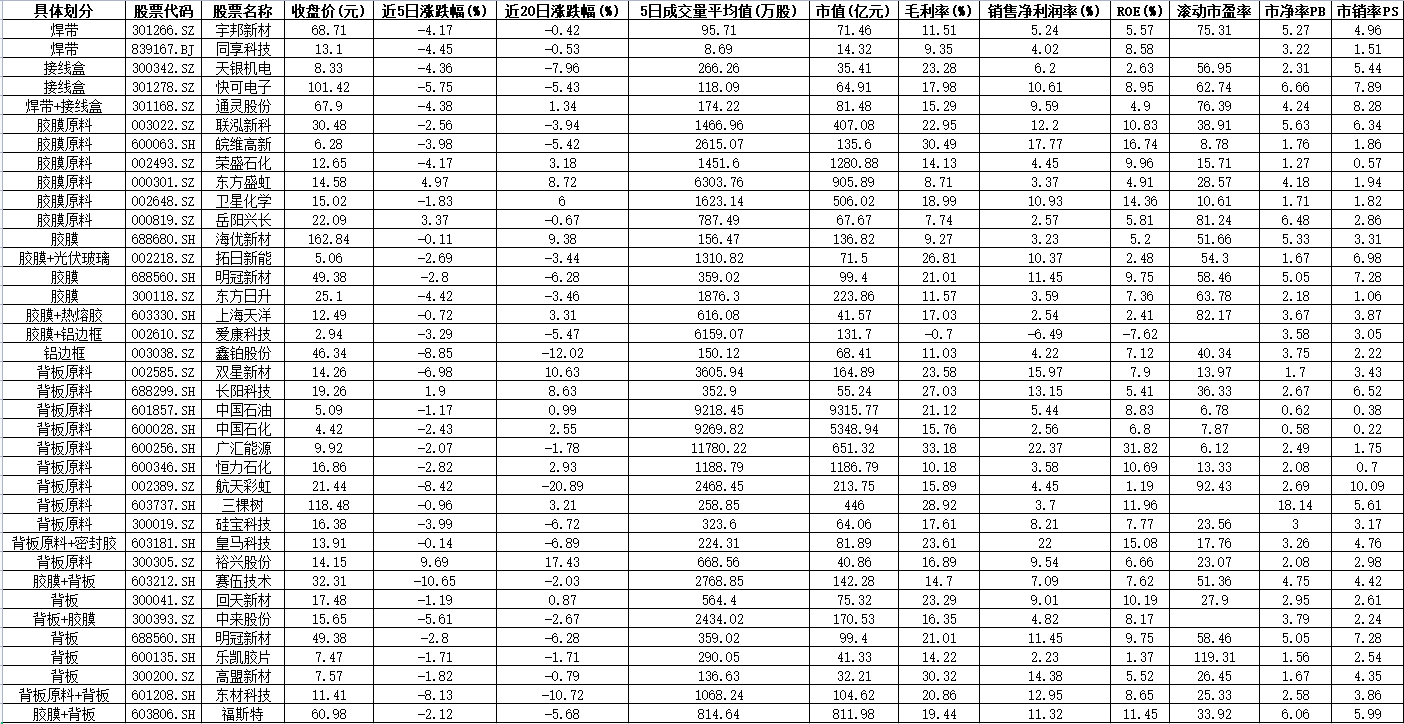

表5 中游光伏辅材企业最新数据信息表

2.1.5 中游光伏设备企业

表6 中游光伏设备企业最新数据信息表

2.1.6 下游企业

表7 下游企业最新数据信息表

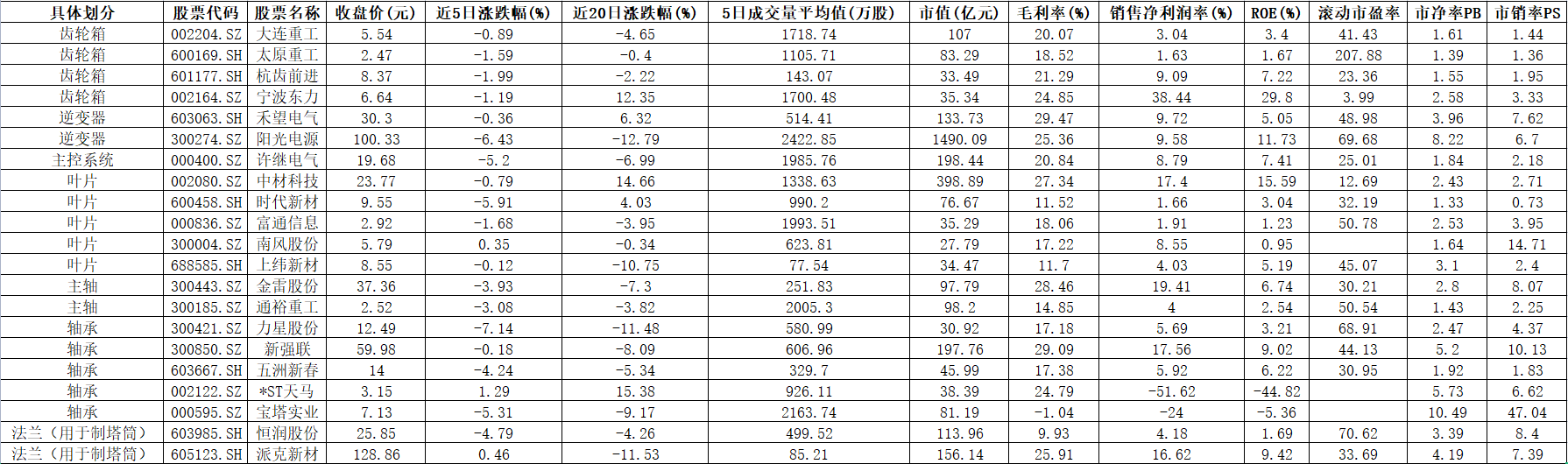

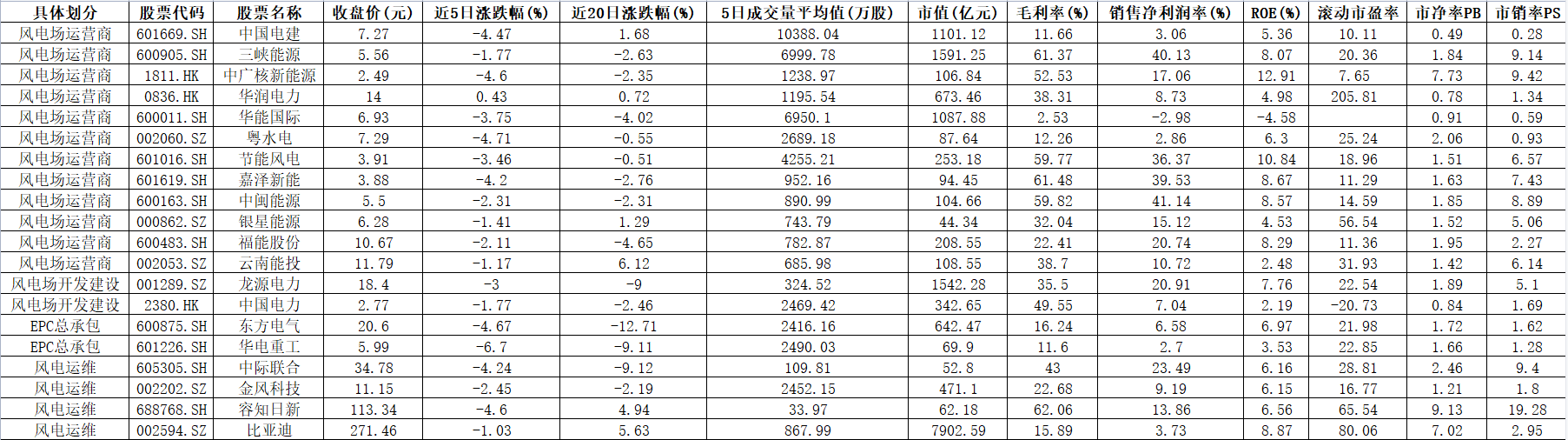

2.2 风电产业链

2.2.1 上游原料零部件设备企业

表8 上游原料零部件设备企业最新数据信息表

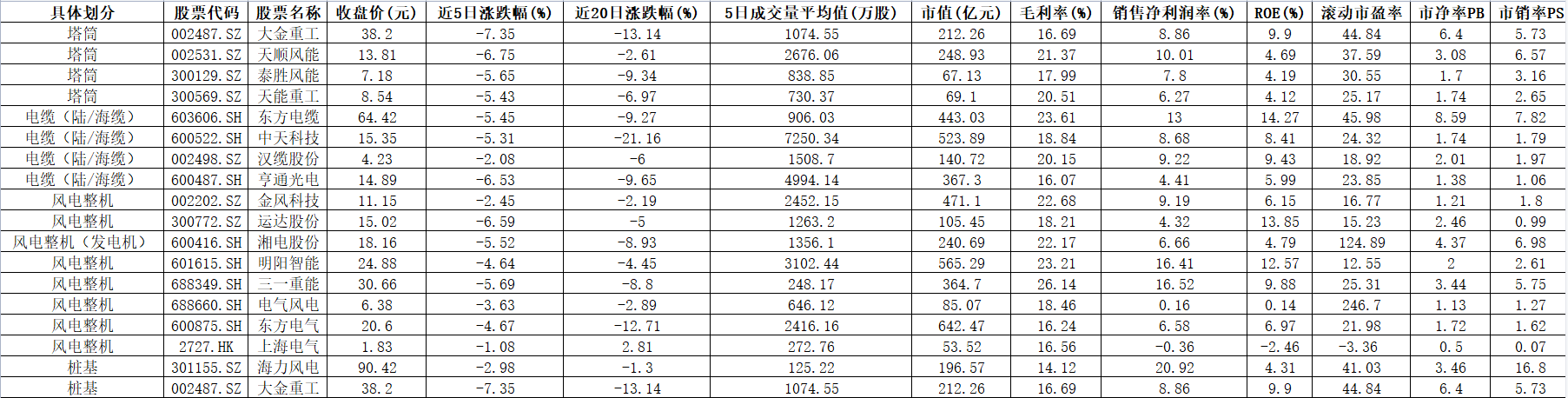

2.2.2 中游风电整机企业

表9 中游风电整机企业最新数据信息表

2.2.3 下游风力发电风电场运营投资企业

表10 下游风力发电风电场运营投资企业最新数据信息表

三、行业重大事件及分析

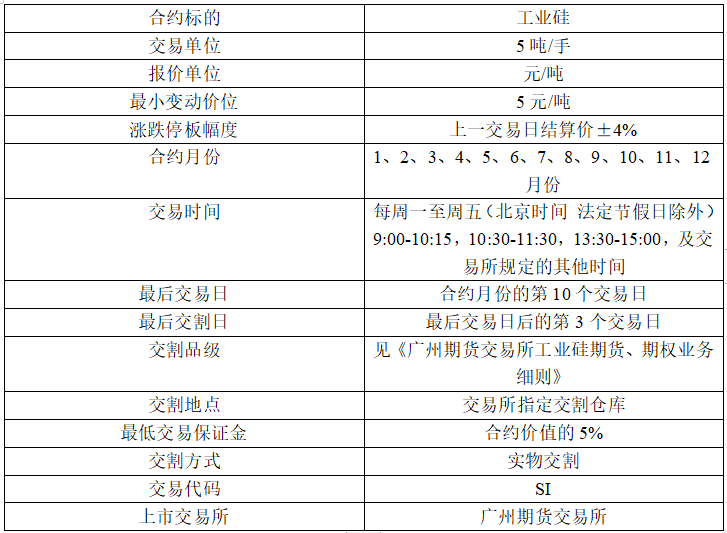

3.1 工业硅期货

广州期货交易所工业硅期货合约正式挂牌交易时间为2022年12月22日,工业硅期权合约正式挂牌交易时间为2022年12月23日。

工业硅期货合约交易代码为SI,交易单位为5吨/手,最小变动价位为5元/吨,合约涨跌停板幅度为上一交易日结算价的4%,最低交易保证金为合约价值的5%(期货公司将根据实际情况有所调整)。合约月份为1至12月,最后交易日和最后交割日分别为合约月份第10个交易日和最后交易日后第3个交易日。具体信息如表11所示。

表11 工业硅期货信息表

注:根据广州期货交易所公布信息整理

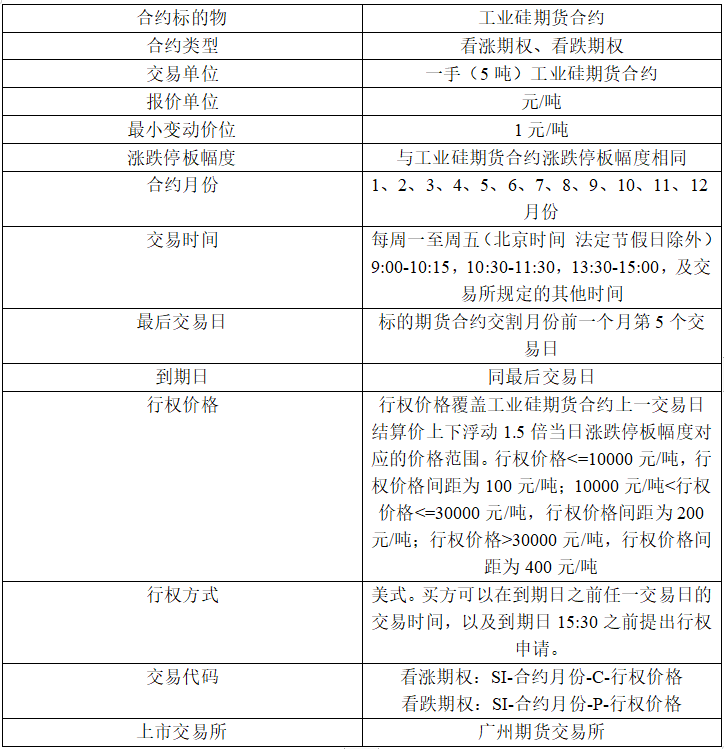

工业硅期权合约为美式期权,即期权买方可在到期日之前任意交易日提出行权申请。此外,工业硅期权合约交易单位为1手工业硅期货合约,最小变动价位为1元/吨,合约月份以及涨跌停板幅度均与工业硅期货合约一致,行权价格为期货合约上一交易日结算价上下1.5倍当日涨跌停板幅度对应的价格范围。具体信息如表12所示。

表12 工业硅期权信息表

注:根据广州期货交易所公布信息整理

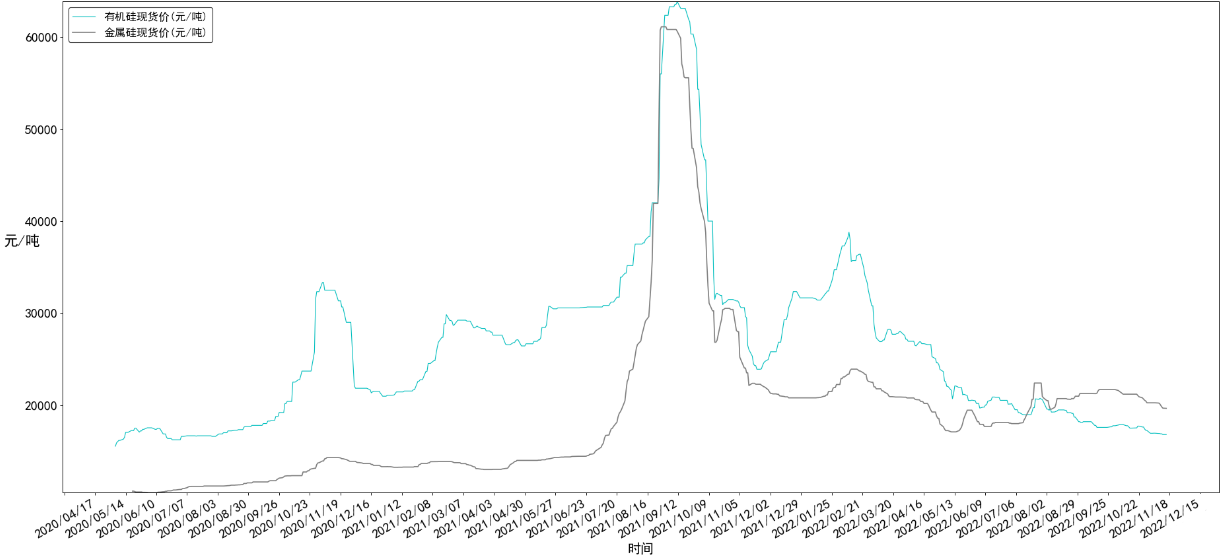

工业硅的供应端主要受电力资源以及原料供应等方面的影响。由于每吨工业硅生产需要消耗约11000-13000度电,因此经济性产能主要存在于电力资源充沛并且电价低廉的地区,当地供电量及电价的变动会直接影响到工业硅的产量以及成本。近年来原料供应对工业硅生产影响亦较大,硅石、硅煤、木炭等原料来源的不稳定均对工业硅供给形成一定限制。

工业硅的需求端主要受下游消费淡旺季以及下游新增产能投产等因素影响。有机硅和铝合金淡旺季基本重合,通常每年2-3月、7-8月是需求淡季,而9-10月、12月-次年1月则需求较旺,消费淡旺季影响到有机硅和铝合金的开工高低,并传导至工业硅的价格涨跌。另一下游多晶硅开工较为稳定,其产能和产量的变化主要受行业利润以及光伏产业政策的影响。此外,下游新增产能投产亦会带动对工业硅的消费需求。

图5 工业硅(金属硅)、有机硅价格走势对比图(截至2022年12月15日)

随着广期所工业硅期货期权品种上市渐行渐近,市场参与工业硅衍生品市场的热情明显升温。工业硅上市之初,在目前工业硅供给端持续受到扰动的情况下,工业硅期货价格估计将保持偏强趋势。预计12月硅料产量将达到9.8万吨,但进入第四季度传统的装机旺季,硅料价格却出现了高位连续下跌,判断硅料已经从供不应求进入有过剩度之情况,硅料价格仍具有降价空间。

3.2通威股份持续布局光伏组件

2022年12月12日晚间,通威股份(600438.SH)发布公告称,拟在南通市投建年产25GW高效光伏组件制造基地,预计项目固定资产投资金额约40亿元。

2022年下半年,通威股份的光伏组件布局动作频繁。9月22日曾宣布拟在江苏盐城投建年产25GW高效光伏组件制造基地,预计固定资产投资同样约为40亿元。9月以来,通威陆续中标广东电力、国电投、大唐集团等多个组件招标项目。

12月13日通威股份宣布“公司现有半片组件年产能8GW,现有叠瓦组件产能6GW,总体产能14GW。在建盐城25GW,规划2023年启动建设南通25GW。”

3.3百亿新能源基金正式成立

2022年12月15日,总规模100亿元的国寿金石华舆风光股权投资基金完成基金设立和首笔出资,标志着百亿新能源基金正式成立。基金主要投资于中国中车集团有限公司风电、光伏等清洁能源项目,将为中国中车风光储装备产业发展提供长期稳定的资金支持。该基金由中车资本控股有限公司负责引入并担任资产合作机构,中国人寿集团旗下寿险公司任有限合伙人,资产管理公司担任受托人,国寿投资公司所属国寿金石公司担任管理人。

四、行业观点

4.1光伏行业主要观点

硅料、硅片、电池片、组件价格下跌,部分硅片价格跌幅大于硅料,判断随着硅料厂家新产能爬坡完成、硅料产量释放,硅料价格下降将持续。组件价格降幅有望低于硅料,制造端(电池片+组件)盈利能力有望提升,需重点关注技术红利,未来N型电池降本的相关路径及新技术可成为重点关注方向,如电池片环节的薄片化、金属化、低成本浆料等。

4.2风电行业主要观点

1-11 月风电招标量已经超过 90GW,风电制造企业在手订单量呈现增长态势,海上风电深海远海化趋势明确,可关注海缆环节。

风险提示:

光伏、风电行业政策波动风险;原材料价格大幅波动、经济下行影响光伏、风电需求不及预期风险;光伏、风电新增装机、产能释放不及预期风险;其他突发爆炸等事件的风险等。

免责声明:

本报告中的信息均来源于展恒基金认为可靠的公开可获得资料,但对这些资料或数据的准确性、完整性和正确性展恒基金不做任何保证,据此投资责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告仅向特定客户传送,未经展恒基金授权许可,不得以任何方式复印、传送或出版,否则均可能承担法律责任。就本报告内容及其中可能出现的任何错误、疏忽、误解或其他不确定之处,展恒基金不承担任何法律责任。