一、上周股债两市及基金业绩回顾

(一)股市行情回顾

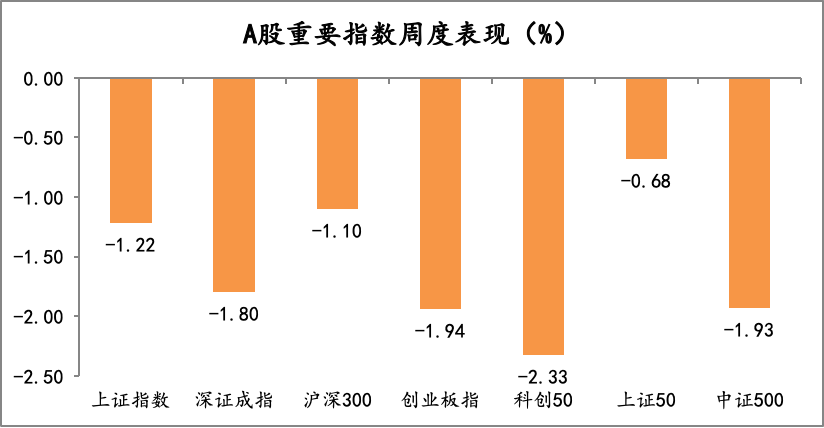

上周A股市场整体下跌,市场主要宽基指数均出现不同幅度的下跌,上证50周内跌幅最小为-0.68%,其余宽基指数按照涨跌幅由高到低排序,依次为沪深300指数、上证指数、深证成指、中证500指数、创业板指、和科创50指数,周涨跌幅分别为-1.10%、-1.22%、-1.80%、-1.93%、-1.94%和-2.33%。

图1 A股重要指数周度表现(%)

图片来源:展恒基金研究中心、Wind

数据时间:2022/12/12-2022/12/16

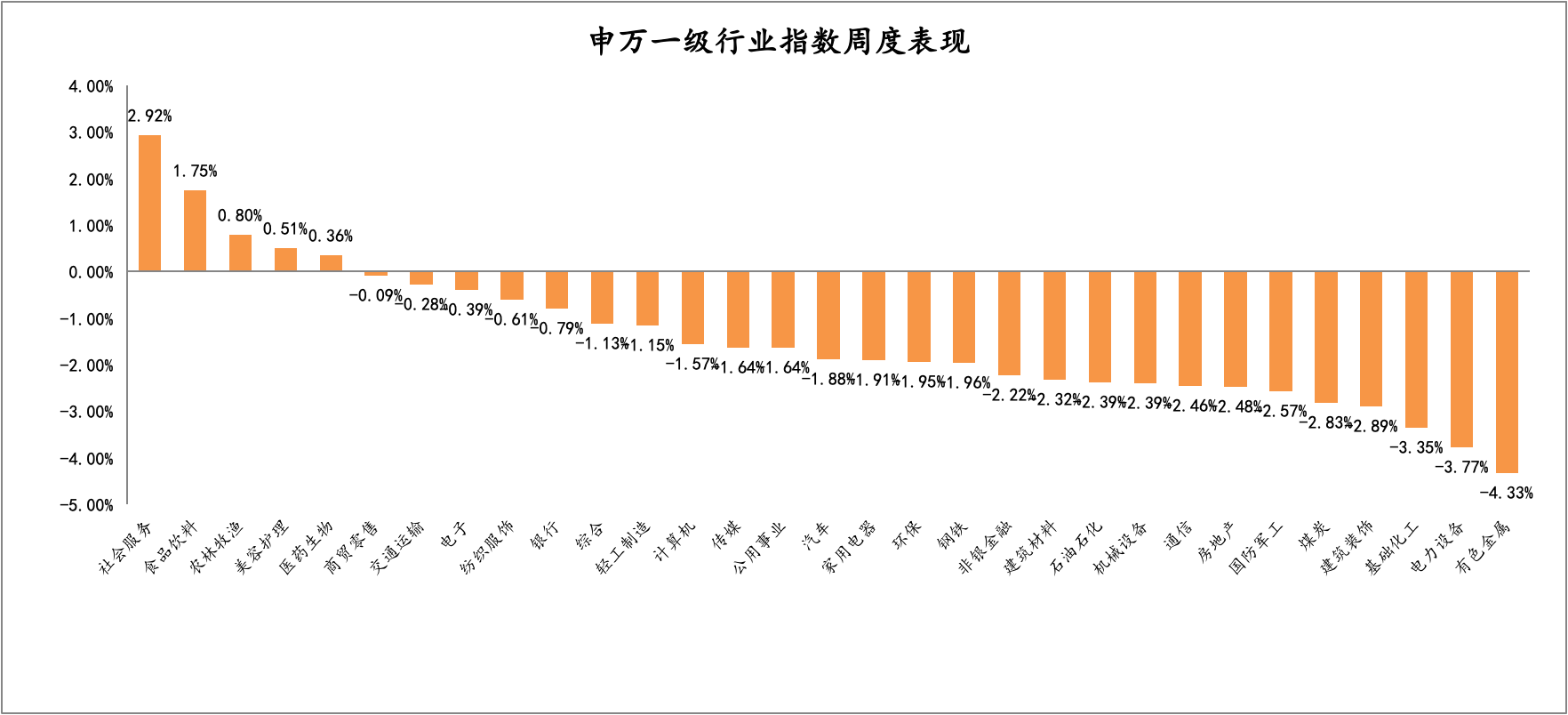

从行业板块来看(图2),受大盘下跌影响,上周31个申万一级行业板块仅有5个板块收得上涨。具体来看,涨跌幅排名前五的行业为:社会服务、食品饮料、农林牧渔、美容护理、医药生物,周涨跌幅为2.92%、1.75%、0.80%、0.51%、0.36%;涨跌幅排名末五的行业依次为:有色金属、电力设备、基础化工、建筑装饰和煤炭,周涨幅末五位分别为-4.33%、-3.77%、-3.35%、-2.89%、-2.83%。

图2 申万一级行业指数周度表现

图片来源:展恒基金研究中心、Wind

数据时间:2022/12/12-2022/12/16

(二)债市行情回顾

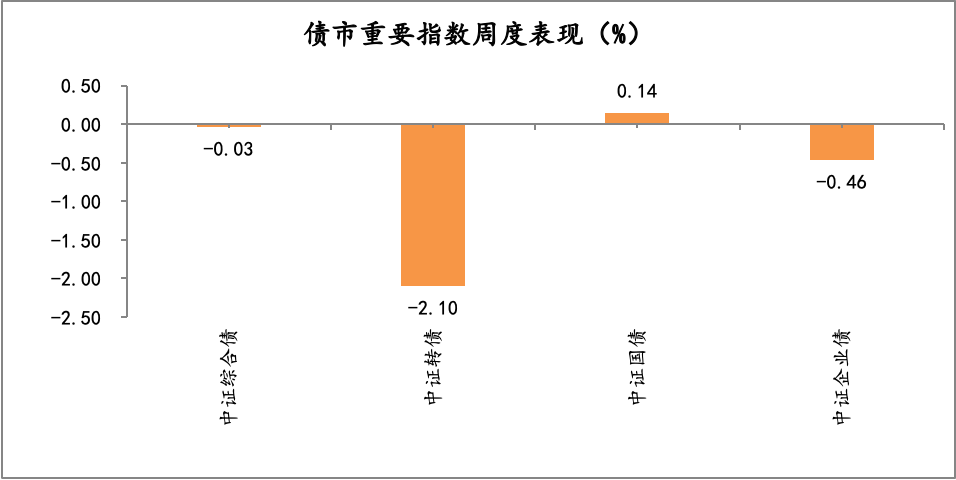

从图3可知,上周债券市场表现一般,除了中证国债收得0.14%的涨幅之外,其他主要债市指数均出现不同幅度下跌。指数中证综合债、中证转债和中证企业债周涨跌幅分别为-0.03%和-2.10%和-0.46%。

图3 债市重要指数周度表现(%)

图片来源:展恒基金研究中心、Wind

数据时间:2022/12/12-2022/12/16

(三)基金市场回顾

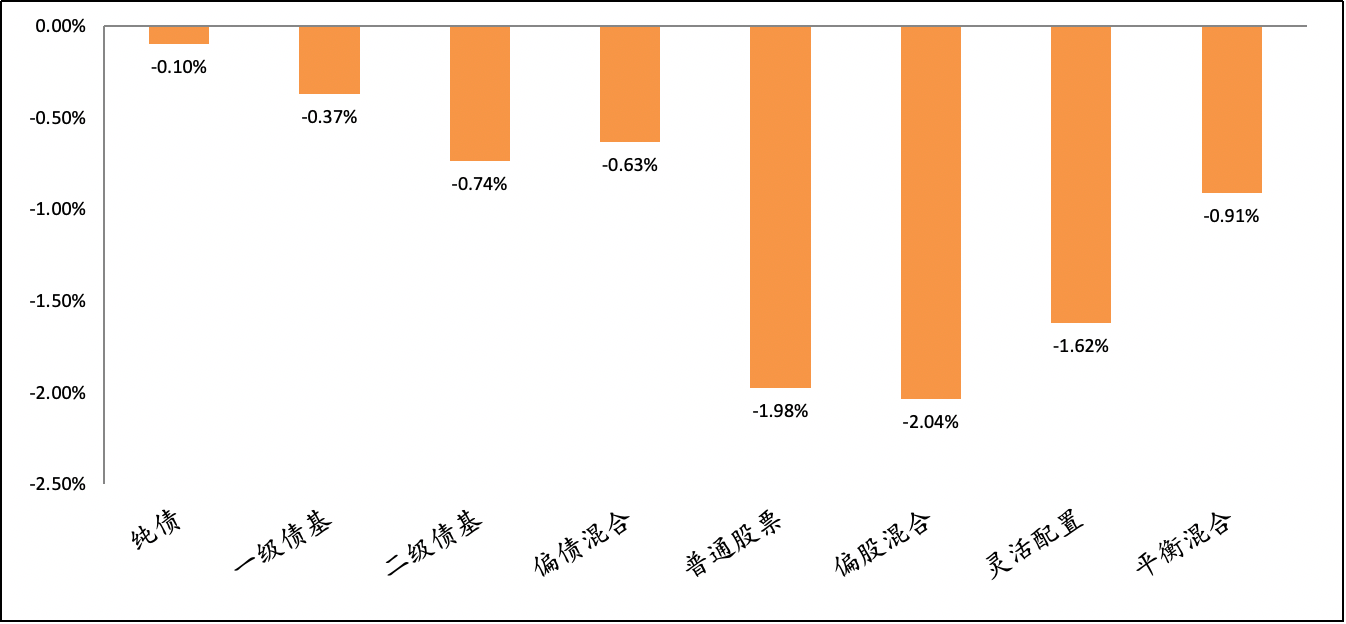

从图4可知,上周股市整体表现较弱,因此权益属性较高的产品平均收益差于债性较纯的固收类产品。固收类中:中长期纯债基金、混合一级债基、混合二级债基、偏债混合型基金平均收益率分别为-0.10%、-0.37%、-0.74%、-0.63%。

权益方面,普通股票型基金、偏股混合型基金、灵活配置型基金、平衡混合型基金的平均收益率分别为-1.98%、-2.04%、-1.62%、-0.91%。

图4 各类型基金业绩周度表现

图片来源:展恒基金研究中心、Wind

数据时间:2022/12/12-2022/12/16

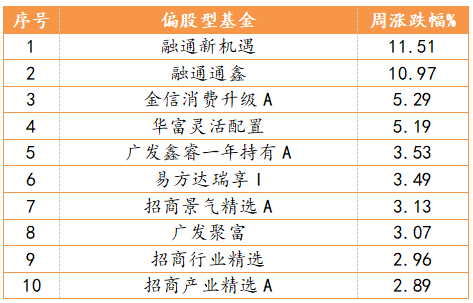

表1为上周各类型基金周度表现排名前十的基金列表。主动偏股型基金周涨幅最高的是融通新机遇,周涨幅11.51%;偏债型基金中收益回报位于榜首的民生加银嘉盈,周涨幅6.07%;QDII型基金中表现最好的是嘉实原油,周涨幅4.94%。

表1 部分偏股型基金周度表现

表2 部分偏债型基金周度表现

表3 部分QDII基金周度表现

图片来源:展恒基金研究中心、Wind

数据时间:2022/12/12-2022/12/16

二、本周投资展望

国际上,美联储通胀超预期下行,全球加息或接近尾声。国内,中央经济会议定调“稳”中求“进”,增强消费和扩大内需是工作重心。结合后疫情各行各业预期复苏改善,我们认为基金配置应重点考虑三个板块。

第一,景气提升角度:景气预期改善的消费(细分行业如食品饮料、商贸、社服、停车等)、计算机(数字经济、人工智能)、医药(中药、医疗)等。首先,日前国务院印发《扩大内需战略规划纲要(2022-2035年)》强调消费和投资扩大内需作用,而中央经济工作会议表明要将恢复和扩大消费摆在优先位置,可重点关注改善生活品质的大众消费、提升供给质量的数字经济。

第二,政策导向的国企改革及地产链中的优质房企、建筑建材等。首先,中央经济工作会议中强调保交楼的同时亦明确提出要“有效防范化解优质头部房企风险,改善资产负债状况”,在需求端要求因城施策支持刚性和改善性住房需求,叠加“三支箭”齐发政策效果持续作用,房地产供需格局有望修复,可重点关注优质房企及地产链相关行业包括建筑建材等。

第三不受经济周期波动而存在独立行情的行业,在跨年期间存在较大的想象空间,可重点关注新能源和半导体。其次,当前新能源及半导体较7月调整明显,配置价值凸显。

免责声明

本报告中的信息均来源于展恒基金认为可靠的公开可获得资料,但对这些资料或数据的准确性、完整性和正确性展恒基金不做任何保证,据此投资责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告仅向特定客户传送,未经展恒基金授权许可,不得以任何方式复印、传送或出版,否则均可能承担法律责任。就本报告内容及其中可能出现的任何错误、疏忽、误解或其他不确定之处,展恒基金不承担任何法律责任。