2022年外部环境瞬息万变,黑天鹅事件频发,主要是美欧通胀高居不下,美联储一系列强紧缩加息政策和俄乌冲突的持久化都给市场以及投资者带来了持续的冲击。当前形势有所缓和,市场对冗长的战争冲突已经反应钝化,而更多的分析师针对美国经济数据认为,2023年美国较大概率只会出现浅衰退,预期通胀缓和和衰退临近下,预计美国将在2023年结束货币紧缩周期,但是要注意为避免加息“不彻底”而造成反复通胀,美联储仍然提高了利率顶点预期。但是2022年四季度美联储加息幅度已经明显降低,拐点已至,但是转向仍需等待,鲍威尔在12月美联储议息会议上2023提前降息的可能性。美联储降息主要参考美国CPI指数是否可以比较稳定地回落至2%以内水平以及失业率是否可以上升至5%以上,因此后续应该关注这两个指标。

反观国内宏观,主要受疫情冲击叠加地产不景气导致经济萎靡,央行为保持较充足的流动性虽然实行了降息降准操作,但是预期的“弱复苏”并未立竿见影的出现。目前疫情所带来的冲击将有望随着疫情优化“放开政策”而出现缓和,2022年底的政治局会议以及中央经济会议都着重强调了复苏经济,2023年作为“二十大”元年,政策发力稳定市场情绪、促进消费扩大内需、提高经济发展质量、产业安全与科技创新都将是2023年经济发展主线。我们预测大概率2023年会出现①消费场景改善(集体免疫激发经济活力)→②消费意愿提升(公司利润上升)→③消费能力上升(经济好转,雇员收入上升)的正向循环。

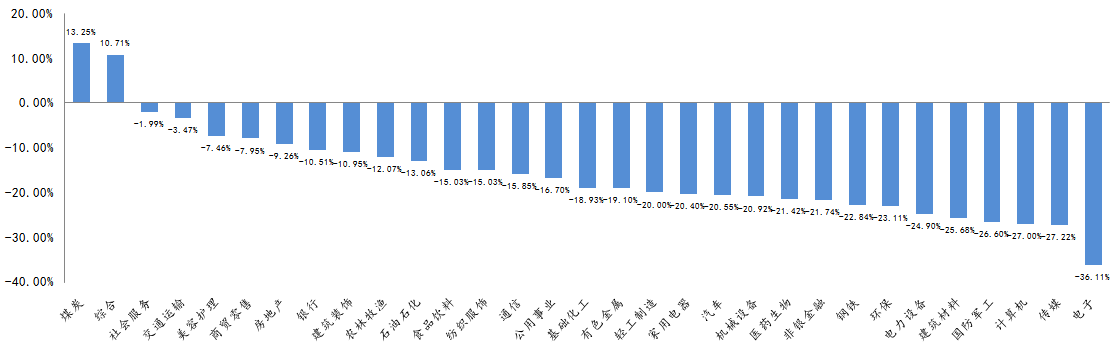

申万一级行业指数年度表现

图片来源:展恒基金研究中心,Wind

数据时间:截至2022年12月28日

从申万一级行业指数来看,截至12月28日,除煤炭行业上涨13.25%、综合行业上涨10.71%外,其他29个行业板块今年以来均处于下跌状态。跌幅居前的板块为电子、传媒、计算机、国防军工、建筑材料等板块,今年以来跌幅均超25%。从估值的角度来看,许多宽基指数也处于历史三分之一低位区间,2023有望出现经济全面修复,市场的机会大于风险,市场有机会出现上行空间,因此我们认为应当关注受益于经济复苏以及政策导向的行业,相关的基金也将围绕这些行业和主线配置。

1. 复苏预期的消费行业:复苏弹性高,目前处于历史低位,中长期成长空间较大。

2. 超预期的新能源行业:渗透率较低,增长空间大,受益于智能化以及出口,细分行业包含海上风电、高能效光伏电池片、汽车零部件、高端智能制造等。

3. 高景气度半导体及计算机行业:数字经济与二十大提到“安全”字眼重合度高,受益于广阔的国内应用场景和国产替代化。

4. 政策松绑的医药行业:疫情放开,居民生活常态化医药行业有望迎来巨大修复,创新药竞争格局打开,低估值及预期高增速细分板块丰富,受益老龄化结构,医疗器械、特效药需求回升。

“前车之鉴”往往是有参考价值但是却难以生搬硬套的,市场的进程也总是曲折向上的,没有人可以永远精准的抄底,也没有人可以次次在高点卖出。今年以来不少私募甚至有些公募基金经理发文章公开致歉,认为自己的投资理念甚至是操作出现了失误,并出现了判断失误导致收益大幅回撤。作为个人投资者来说,市场是一个集合了多种不定因素的“战场”,我们更不必过于苛求自己某些操作的失误,而是应该站在更长时间的维度,在当下选择最合理且最适当的途径去做好配置与选择,因为接受“浮盈浮亏”才能更理智的为接下来的投资做出客观的决策。综合上述我们认为2023年重点布局受外困内扰下困境反转行业的基金和细分高景气行业主题基金,以博取弹性。