概要及主要观点:

1.定增板块本周个股表现回顾:本周共有10家A股上市公司发布董事会公告,6家A股上市公司发布股东大会公告,5家A股上市公司定向增发事项获得监管机构批准,12家A股上市公司发布定向增发公告,11家上市公司定向增发限售股解禁。从数量上看,本周在预案公告日、股东大会公告日、增发公告日等节点涉及的新增股票数量与上周以及827新规后平均水平相比均有较大幅度提升,增发获准日、限售解禁日等节点涉及的新增股票数量与上周相比则有所减少。发布定增预案、股东大会公告、实施定增均为上市公司自身行为,本周新增数量的大幅提升一方面与近期再融资收紧的市场情绪和表现有所放松有关(这一点在前三期周报中已有过分析),另一方面也与定增关键节点的时间规律有关。年底通常是实施定增和定增过审的高峰期,在年底前及时推进定增项目的进展和完成,有助于上市公司调整资金结构,优化资产负债表,也能够帮助公司为全年经营情况交出一份不错的成绩单;同时,在融资到位的基础上能够更完善地部署新一年的经营计划(关于这个问题的分析详见20230916~20230922期定增板块周报)。行业分布方面,本周依然延续近期行业分散程度较高的特点;公告日前股价表现方面,在大盘整体下跌的趋势下,近期日前股价表现仍以下跌为主。

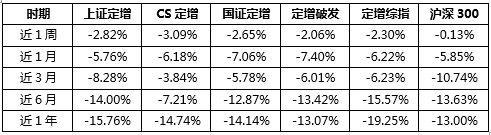

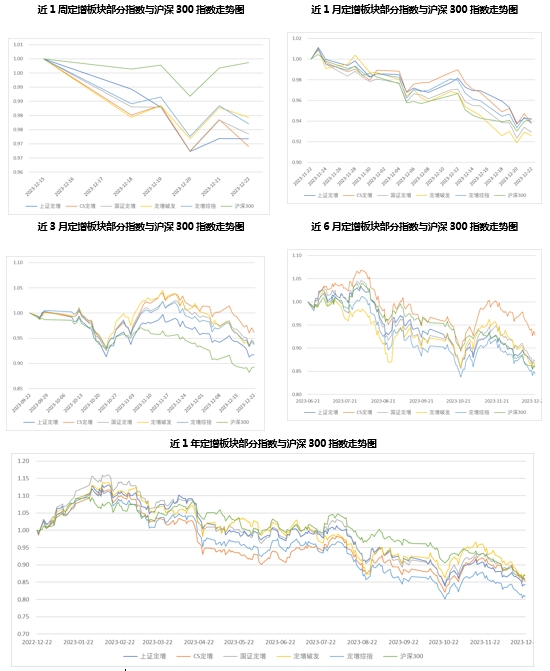

2.定增板块本周整体表现回顾:本周,定增板块主要指数涨跌幅波动范围在-3.09%~2.06%之间,同期沪深300指数涨幅为-0.13%,沪深300指数表现显著优于同期定增板块各主要指数。从更长的时间维度看,由于本周的出色表现,近1个月沪深300指数收益表现处于同期定增板块各主要指数上游,近3~6个月内沪深300指数收益则弱于同期定增板块各主要指数,近1年内沪深300指数依然跑赢定增板块各主要指数。从整体市场表现看,本周以沪深300和上证50为代表的大盘股指数表现更优,主要得益于本周最后两个交易日大盘股的强力反弹,其原因或与本周三上证指数跌破2900点后的资金入场救市有关。另外,从10月23日至本周初,沪深300与上证指数均已跌破前低位,而定增板块指数尚未回到前低,本周定增板块大幅下跌也与前期补跌有关。截至本周末,定增板块各主要指数均触及或接近10月23日前低位。近期市场处于底部的焦灼态势中,黑夜越黑也意味着黎明越近。未来一段时间内获取投资收益的关键或仍在于选取在反弹行情中表现更优的标的,基于此,以定增破发、CS定增、定增综指为代表的小盘股由于弹性更大、波动性更强的特点,表现或将更值得期待。

3.专题研究:公司定增会择机吗?(一):按照现行法规,上市公司需要在获得证监会核准后一年内实施定增,这意味着上市公司有一年时间选择何时定增或是否定增。那么,上市公司在进行定增时是否会选择恰当的时机、其择机又通常与哪些因素有关呢?本期专题研究将对此问题进行探讨。总体来说,上市公司定增的确存在择机行为,主要与估值/市场价格、市场需求量、监管政策等因素有关。在股票价格高估、市场需求量较大、监管政策更宽松的时候,上市公司更容易实施定增;而股票价格低估、市场需求量较小、监管政策更严格时,上市公司更容易推迟定增。

4.投资建议:本周建议重点关注满足以下几个条件的定增板块股票:本周建议重点关注定增板块此类股票:(1)距现在20~40个交易日内增发获准、增发规模/总市值>10%的股票;(2)限售解禁日前80~40个交易日、总市值>50亿元、增发对象为公司股东的股票。

1.定增板块本周个股表现回顾

(1)本周发布董事会公告

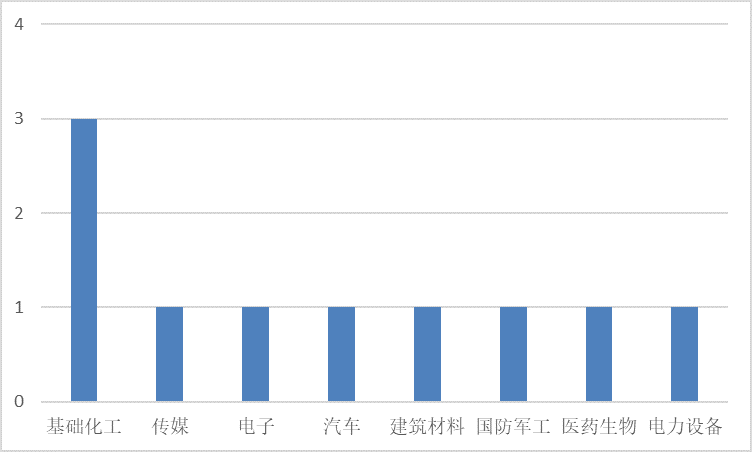

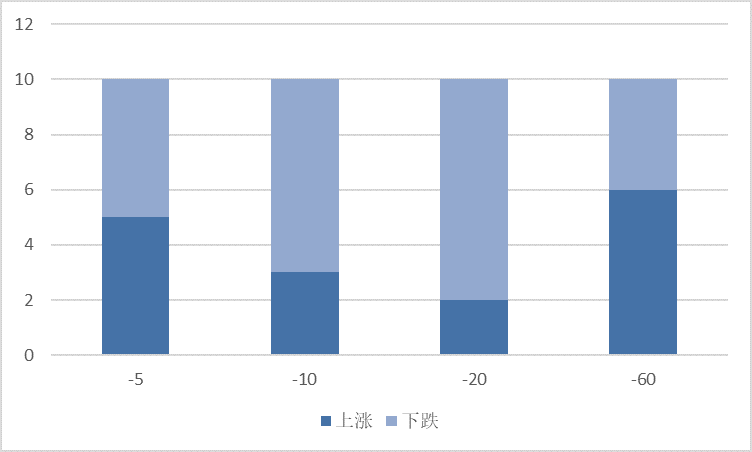

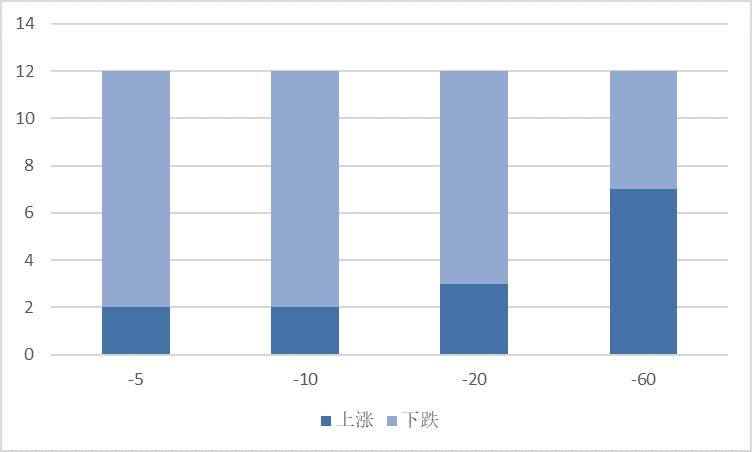

本周共有10家A股上市公司发布董事会公告公布定向增发预案,数量与上周相比增加9家;行业分布方面,基础化工行业3家,传媒、电子等7个行业各1家;日前股价表现方面,在公告日前5~20日的时间范围内大部分股票价格下跌,在公告日前60日的时间范围内过半股票价格上涨。

表 1:本周发布董事会公告的A股上市公司

数据来源:Wind

图 1:本周发布董事会公告的A股上市公司行业分布

数据来源:Wind

图 2:本周发布董事会公告的A股上市公司不同时期涨跌统计

数据来源:Wind

(2)本周发布股东大会公告

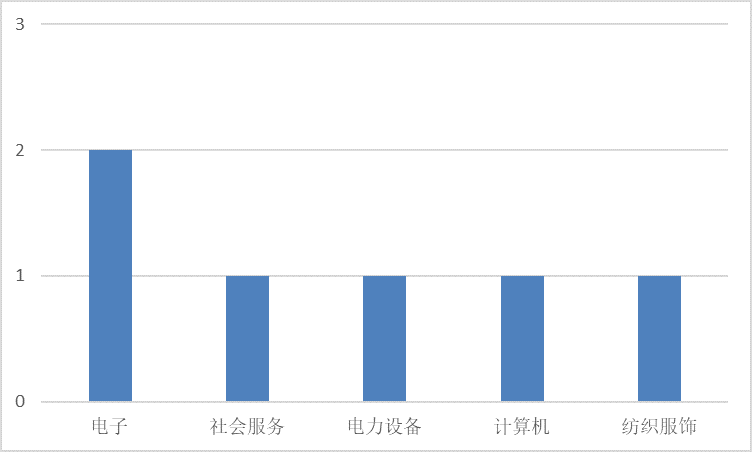

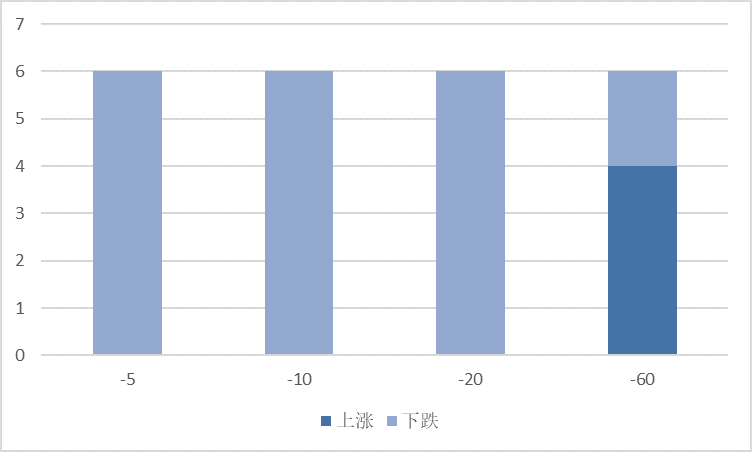

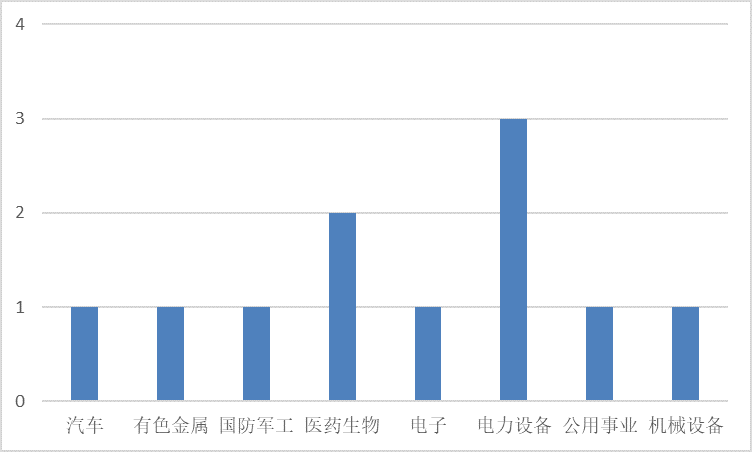

本周共有6家A股上市公司发布股东大会公告通过定向增发事项(详细信息请见表2),数量与上周相比增加3家;行业分布方面,电子行业2家,社会服务、电力设备等4个行业各1家;日前股价表现方面,在公告日前5~20日的时间范围内全部股票价格下跌,在公告日前60日的时间范围内过半股票价格上涨。

表 2:本周发布股东大会公告的A股上市公司

数据来源:Wind

图 3:本周发布股东大会公告的A股上市公司行业分布

数据来源:Wind

图 4:本周发布股东大会公告的A股上市公司不同时期涨跌统计

数据来源:Wind

(3)本周增发获准

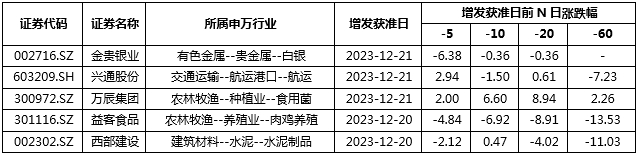

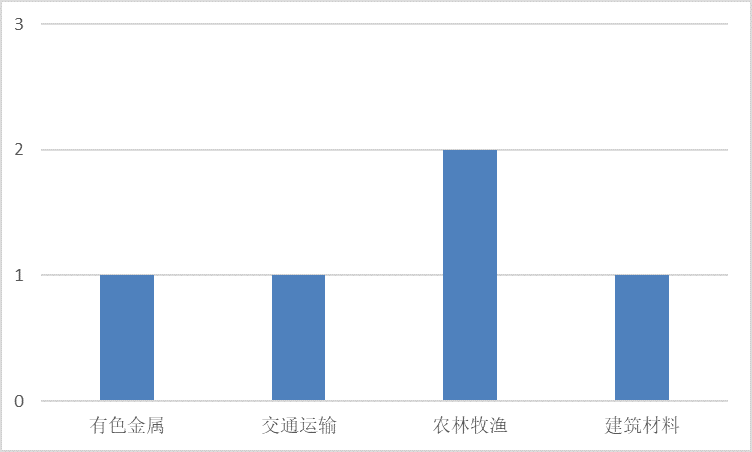

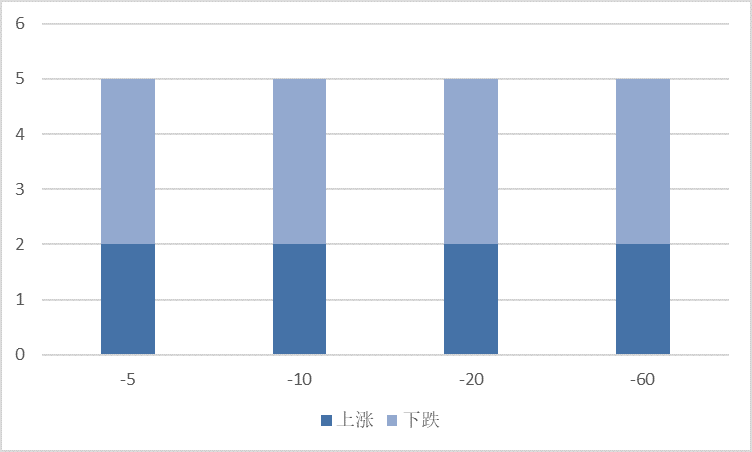

本周共有5家A股上市公司定向增发事项获得监管机构批准(详细信息请见表3),数量与上周相比减少2家;行业分布方面,农林牧渔行业2家,有色金属、交通运输等3个行业各1家;日前股价表现方面,在公告日前5~60日的全部时间范围内大部分股票价格下跌。

表 3:本周增发获准的A股上市公司

数据来源:Wind

图 5:本周增发获准的A股上市公司行业分布

数据来源:Wind

图 6:本周增发获准的A股上市公司不同时期涨跌统计

数据来源:Wind

(4)本周发布增发公告

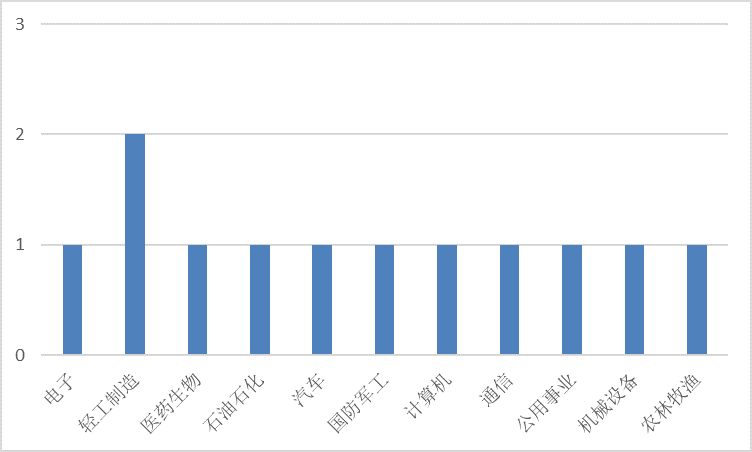

本周共有12家A股上市公司发布定向增发公告(详细信息请见表4),数量上与上周相比增加9家;行业分布方面,轻工制造行业2家,电子、医药生物等10个行业各1家;日前股价表现方面,在公告日前5~20日的时间范围内大部分股票价格下跌,在公告日前60日的时间范围内过半股票价格上涨。

表 4:本周发布增发公告的A股上市公司

数据来源:Wind

图 7:本周发布增发公告的A股上市公司行业分布

数据来源:Wind

图 8:本周发布增发公告的A股上市公司不同时期涨跌统计

数据来源:Wind

(5)本周解禁

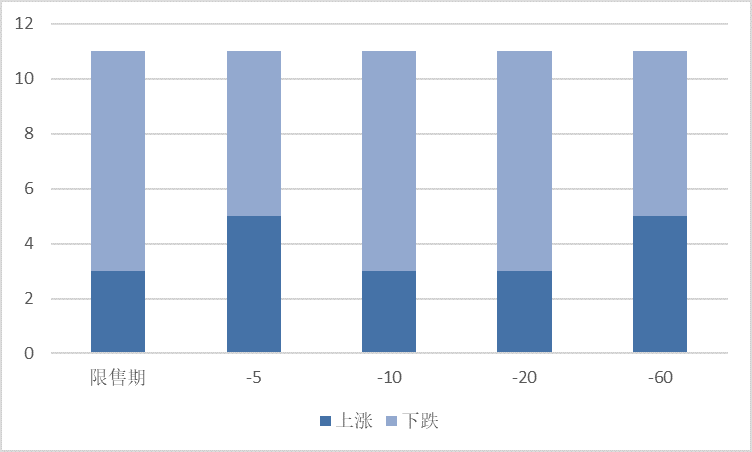

本周共有11家上市公司定向增发限售股解禁(如表5所示),数量与上周持平;行业分布方面,电力设备行业3家,医药生物行业2家,汽车、有色金属等6个行业各1家;解禁收益方面,3只股票取得正收益(4.81%~56.68%),8只股票取得负收益(-53.01%~-2.25%);日前股价表现方面,在公告日前5~60日的时间范围内均有过半股票价格下跌。

表 5:本周定向增发限售解禁的A股上市公司

数据来源:Wind

图 9:本周限售股解禁的A股上市公司行业分布

数据来源:Wind

图 10:本周限售股解禁的股票不同时期涨跌统计

数据来源:Wind

(6)小结

本周共有10家A股上市公司发布董事会公告,6家A股上市公司发布股东大会公告,5家A股上市公司定向增发事项获得监管机构批准,12家A股上市公司发布定向增发公告,11家上市公司定向增发限售股解禁。

从数量上看,本周在预案公告日、股东大会公告日、增发公告日等节点涉及的新增股票数量与上周以及827新规后平均水平相比均有较大幅度提升,增发获准日、限售解禁日等节点涉及的新增股票数量与上周相比则有所减少。发布定增预案、股东大会公告、实施定增均为上市公司自身行为,本周新增数量的大幅提升一方面与近期再融资收紧的市场情绪和表现有所放松有关(这一点在前三期周报中已有过分析),另一方面也与定增关键节点的时间规律有关。年底通常是实施定增和定增过审的高峰期,在年底前及时推进定增项目的进展和完成,有助于上市公司调整资金结构,优化资产负债表,也能够帮助公司为全年经营情况交出一份不错的成绩单;同时,在融资到位的基础上能够更完善地部署新一年的经营计划。(关于这个问题的分析详见20230916~20230922期定增板块周报。)行业分布方面,本周依然延续近期行业分散程度较高的特点;公告日前股价表现方面,在大盘整体下跌的趋势下,近期日前股价表现仍以下跌为主。

2.定增板块本周整体表现回顾

本周,定增板块主要指数涨跌幅波动范围在-3.09%~2.06%之间,同期沪深300指数涨幅为-0.13%,沪深300指数表现显著优于同期定增板块各主要指数。

从更长的时间维度看,由于本周的出色表现,近1个月沪深300指数收益表现处于同期定增板块各主要指数上游,近3~6个月内沪深300指数收益则弱于同期定增板块各主要指数,近1年内沪深300指数依然跑赢定增板块各主要指数。从整体市场表现看,本周以沪深300和上证50为代表的大盘股指数表现更优,主要得益于本周最后两个交易日大盘股的强力反弹,其原因或与本周三上证指数跌破2900点后的资金入场救市有关。另外,从10月23日至本周初,沪深300与上证指数均已跌破前低位,而定增板块指数尚未回到前低,本周定增板块大幅下跌也与前期补跌有关。截至本周末,定增板块各主要指数均触及或接近10月23日前低位。近期市场处于底部的焦灼态势中,黑夜越黑也意味着黎明越近。未来一段时间内获取投资收益的关键或仍在于选取在反弹行情中表现更优的标的,基于此,以定增破发、CS定增、定增综指为代表的小盘股由于弹性更大、波动性更强的特点,表现或将更值得期待。

表 6:定增板块部分指数与沪深300指数涨跌幅对比

数据来源:Wind

图 11 不同时期内定增板块部分指数与沪深300指数走势图

数据来源:Wind

3. 专题研究:公司定增会择机吗?(一)

按照现行法规,上市公司需要在获得证监会核准后一年内实施定增,这意味着上市公司有一年时间选择何时定增或是否定增。那么,上市公司在进行定增时是否会选择恰当的时机、其择机又通常与哪些因素有关呢?本期专题研究将对此问题进行探讨。

(1)估值/市场价格

估值或市场价格是影响上市公司定增择机的最重要因素之一。关于这一点,我们可以从公司融资的市场择机理论中寻找支撑。市场择机理论认为,企业采用何种融资方式取决于不同时期的融资成本,当股本成本相对较低时,企业偏好权益融资,当债务成本相对较低时,企业偏好债务融资。因此企业的融资方式随市场环境的变化而变化,如果某种证券的市场环境有利,企业在资金充足的情况下也可能选择发行此种证券。回到定增的择机问题上,当股票价格高估时,公司进行权益融资的成本更低,因此倾向于发行更多的权益融资,也就更容易实施定增;相反地,当股票价格低估时,公司倾向于选择回购权益或发行债权融资,而更不容易在股价被低估时实施定增。

值得注意的是,有另一种看法认为,上市公司存在低价定增以对大股东进行利益输送的现象,当增发对象为大股东或与大股东有关联的机构时将更为显著。与市场择机理论,这种看法认为公司在就估值这一点进行定增择机时,对大股东或增发对象利益的考量高于公司利益。事实上,在很多投资者关于定增的讨论中也时常看到这种观点,即认为上市公司定增是对中小投资者权益的侵害,其本质是利益输送。事实上,对于某些类型的定增项目,这种看法确可借鉴,但如果以这种观点指代整个定增市场,未免与定增事项和公司治理的本质相违背而显得过于悲观了。

(2)市场需求量

市场需求量主要指上市公司在资本市场受欢迎的程度。一般来说,市场需求量越大,上市公司在资本市场受欢迎的程度越高,公司越容易实施定增。对于市场需求量的量化,一种可参考的方法是用上市公司的机构投资者的家数衡量,持有上市公司股票的机构投资者的家数越多,表明上市公司越被投资者所认可,市场对上市公司股票的需求量也越大。

(3)监管政策

监管政策的严格程度也是影响上市公司定增择机的重要因素之一,在监管政策更严格的情况下,上市公司更有可能推迟定增。另外,在上市公司根据监管政策的宽严进行择机的同时,监管机构也会通过调整审核时间、过审率等方面对定增市场进行调控,比如在市场行情较差的时候,定增过审时间间隔往往更长,而市场行情较好时,定增过审时间间隔往往更短。

总体来说,上市公司定增的确存在择机行为,主要与估值/市场价格、市场需求量、监管政策等因素有关。在股票价格高估、市场需求量较大、监管政策更宽松的时候,上市公司更容易实施定增;而股票价格低估、市场需求量较小、监管政策更严格时,上市公司更容易推迟定增。

4.投资建议

本周建议重点关注定增板块此类股票:(1)距现在20~40个交易日内增发获准、增发规模/总市值>10%的股票;(2)限售解禁日前80~40个交易日、总市值>50亿元、增发对象为公司股东的股票。具体如下:

(1)距现在20~40个交易日内增发获准、增发规模/总市值>10%的股票:

数据来源:Wind

(2)限售解禁日前80~40个交易日、总市值>50亿元、增发对象为公司股东的股票:

数据来源:Wind