1.定增板块本周个股表现回顾:本周共有13家A股上市公司发布董事会公告,5家A股上市公司发布股东大会公告,8家A股上市公司定向增发事项获得监管机构批准,10家A股上市公司发布定向增发公告,12家上市公司定向增发限售股解禁。从数量上看,本周在定增各节点涉及的股票数量与上周相近,均显著高于新规后平均水平,其中,预案公告日、增发获准日、限售解禁日相比于上周略增,股东大会公告日、增发公告日相比于上周略减。年底通常为定增推进与实施的高发时段,可以推测年后定增各节点涉及的股票数量将有所回落。近两周在节假日效应的影响下定增市场活跃程度显著提高,近期也持续关注到新规后定增市场经历了从收紧到缓和的转变,若该转变趋势属实,预计年后新增定增项目及定增项目的推进数量回落后也仍将维持在一定水平。关于这一点的未来走向,政策与市场的博弈也是需要考虑的。此次再融资新规的用意在于一级与二级市场的平衡,随着市场行情的转暖,定增市场活跃程度也将进一步提高,而当市场承担的融资功能提升时,导致的资金分流和股本稀释等后果又将对一级与二级市场的平衡造成影响,届时不排除监管再次加强力度的可能。

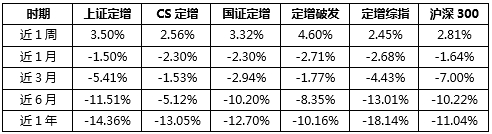

2.定增板块本周整体表现回顾:本周,定增板块主要指数涨跌幅波动范围在2.45%~4.60%之间,同期沪深300指数涨幅为2.81%,本周定增板块各主要指数基本跑赢同期沪深300指数。从更长的时间维度看,近1个月沪深300指数收益表现处于同期定增板块各主要指数上游,近3~6个月内沪深300指数收益则弱于同期定增板块各主要指数,近1年内沪深300指数依然跑赢定增板块各主要指数。本周整个市场以反弹行情为主,近2个交易日均有超过4000家公司普涨,新能源、消费电子等板块轮换出现优秀表现。上期周报我们有过分析,偏小盘风格的股票及相应指数由于其弹性更大、波动性更强,在反弹行情中、尤其是初期将会有更优表现。从本周表现来看,定增破发指数本周收益的确优于其他指数。从本周大盘表现来看,市场有望逐渐走出底部、开启春噪行情,在这一过程中,定增板块股票由于本身偏小盘的风格有望实现更优收益。

3.专题研究:公司定增会择机吗?(二):按照现行法规,上市公司需要在获得证监会核准后一年内实施定增,这意味着上市公司有一年时间为定增选择恰当的时机。上期专题研究重点介绍了公司影响定增择机的三个要素:估值/市场价格、市场需求量、监管政策。其中,估值/市场价格是影响公司定增择机的最重要因素,然而这一点在学术界和投资者中也最具争议——公司更倾向于在股价被高估还是低估时实施定增?该争议的核心在于,公司在进行定增择机时,会优先考虑公司利益还是增发对象的利益?总体来看,投资者可以从增发对象类型、增发目的、定增与其他事件的配合等方面去判断公司在定增时是优先考虑公司利益还是增发对象利益。当增发对象类型为大股东,增发目的为注入资产或补充流动资金、但注入资金质量较差或与公司主业关联度不高、公司本身并无强烈融资需求,或定增与大额分红、高送转、股权质押等事件配合出现时,公司将定增作为利益输送的工具的可能性较大,这种情况下,公司也就更有可能在股价被低估时实施定增。

4.投资建议:本周建议重点关注满足以下几个条件的定增板块股票:本周建议重点关注定增板块此类股票:(1)距现在20~40个交易日内增发获准、增发规模/总市值>10%的股票;(2)限售解禁日前80~40个交易日、总市值>50亿元、增发对象为公司股东的股票。

1.定增板块本周个股表现回顾

(1)本周发布董事会公告

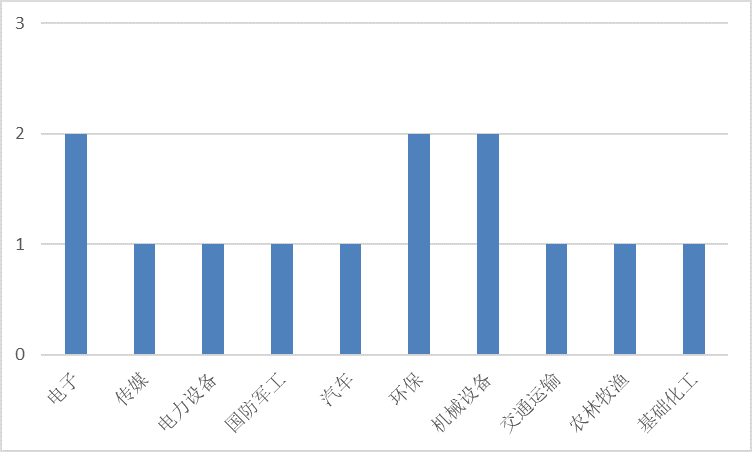

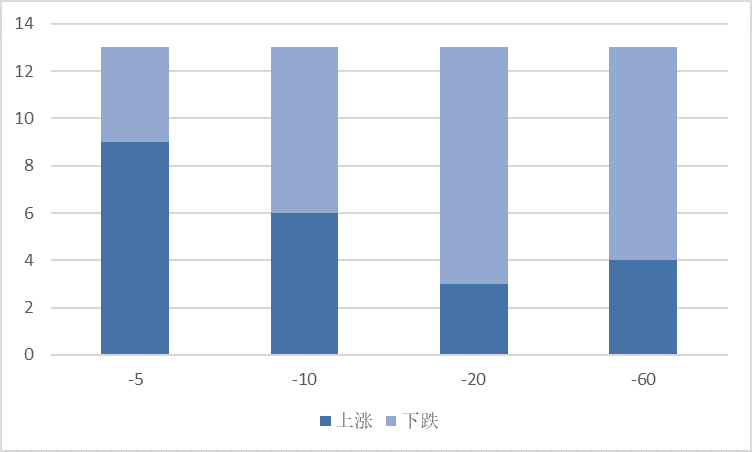

本周共有13家A股上市公司发布董事会公告公布定向增发预案,数量与上周相比增加3家;行业分布方面,电子、环保等3个行业各2家,传媒、电力设备等7个行业各1家;日前股价表现方面,在公告日前5日的时间范围内大部分股票价格上涨,在公告日前10~60日的时间范围内过半股票价格下跌。

表 1:本周发布董事会公告的A股上市公司

数据来源:Wind

图 1:本周发布董事会公告的A股上市公司行业分布

数据来源:Wind

图 2:本周发布董事会公告的A股上市公司不同时期涨跌统计

数据来源:Wind

(2)本周发布股东大会公告

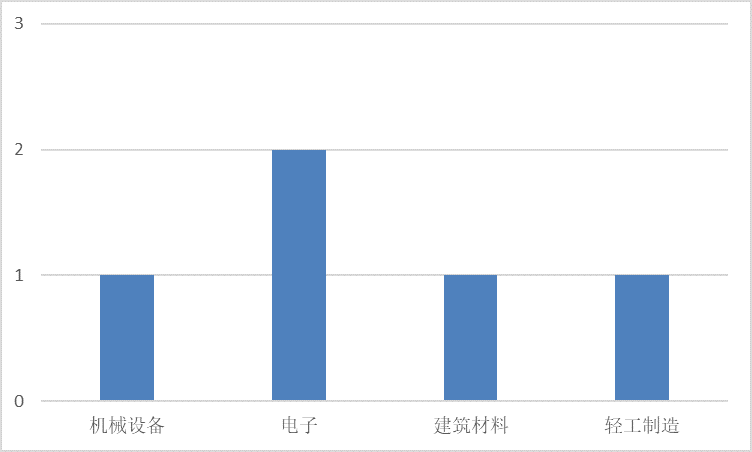

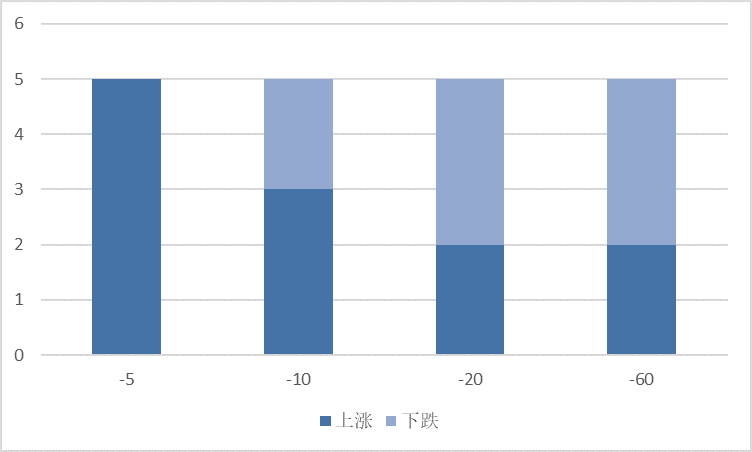

本周共有5家A股上市公司发布股东大会公告通过定向增发事项,数量与上周相比增加减少1家;行业分布方面,电子行业2家,机械设备、建筑材料等3个行业各1家;日前股价表现方面,在公告日前5日的时间范围内全部股票价格上涨,在公告日前10日的时间范围内大部分股票价格上涨,在公告日前20~60日的时间范围内过半股票价格下跌。

表 2:本周发布股东大会公告的A股上市公司

数据来源:Wind

图 3:本周发布股东大会公告的A股上市公司行业分布

数据来源:Wind

图 4:本周发布股东大会公告的A股上市公司不同时期涨跌统计

数据来源:Wind

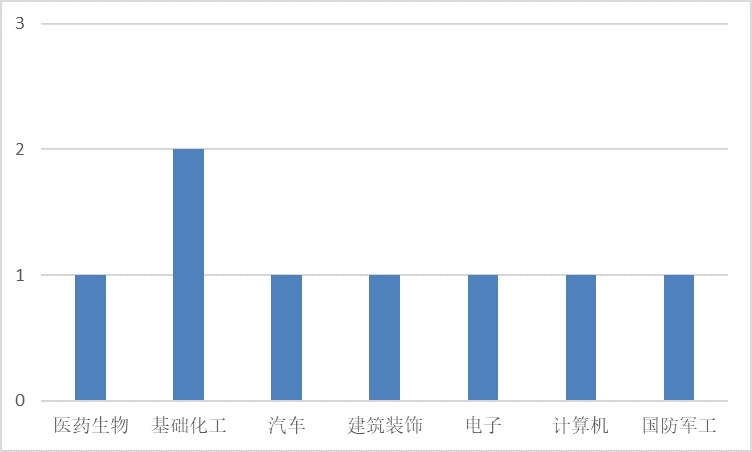

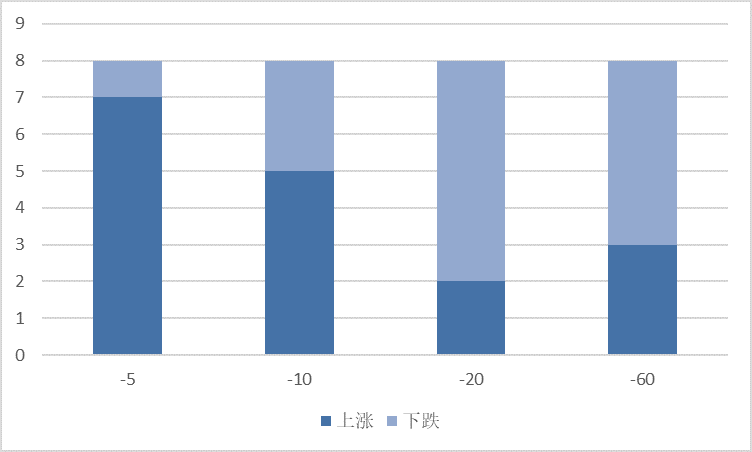

(3)本周增发获准

本周共有8家A股上市公司定向增发事项获得监管机构批准,数量与上周相比增加3家;行业分布方面,基础化工行业2家,医药生物、汽车等6个行业各1家;日前股价表现方面,在公告日前5~10日的时间范围内大部分股票价格上涨,在公告日前20~60日的时间范围内大部分股票价格下跌。

表 3:本周增发获准的A股上市公司

数据来源:Wind

图 5:本周增发获准的A股上市公司行业分布

数据来源:Wind

图 6:本周增发获准的A股上市公司不同时期涨跌统计

数据来源:Wind

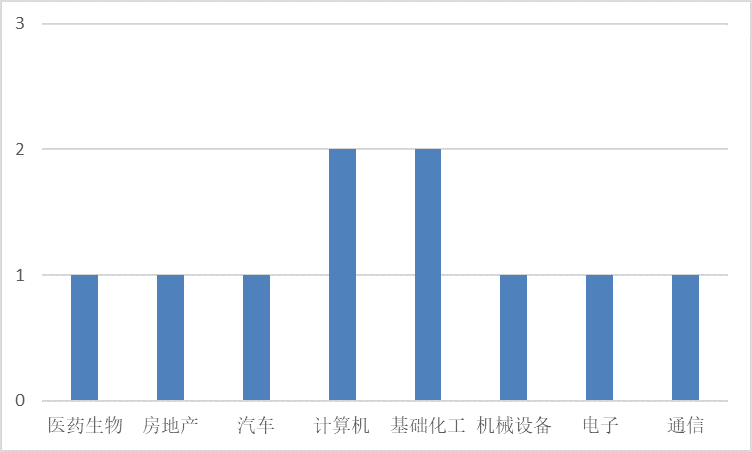

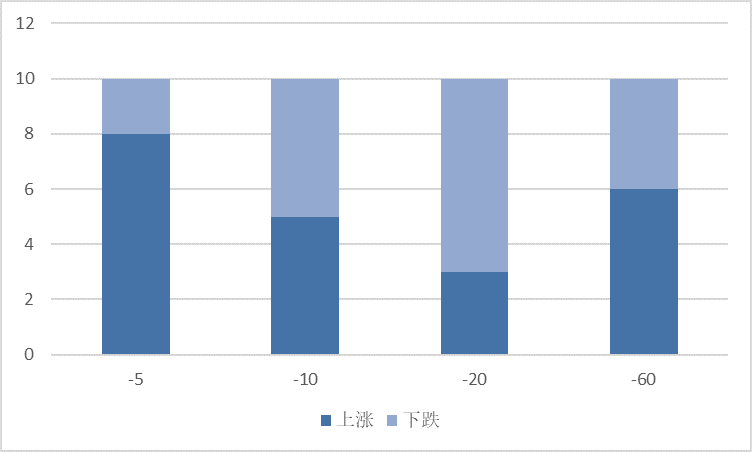

(4)本周发布增发公告

本周共有10家A股上市公司发布定向增发公告,数量上与上周相比减少2家;行业分布方面,计算机、基础化工等2个行业各2家,医药生物、房地产等6个行业各1家;日前股价表现方面,在公告日前5、60日的时间范围内大部分股票价格上涨,在公告日前10、20日的时间范围内过半股票价格下跌。

表 4:本周发布增发公告的A股上市公司

数据来源:Wind

图 7:本周发布增发公告的A股上市公司行业分布

数据来源:Wind

图 8:本周发布增发公告的A股上市公司不同时期涨跌统计

数据来源:Wind

(5)本周解禁

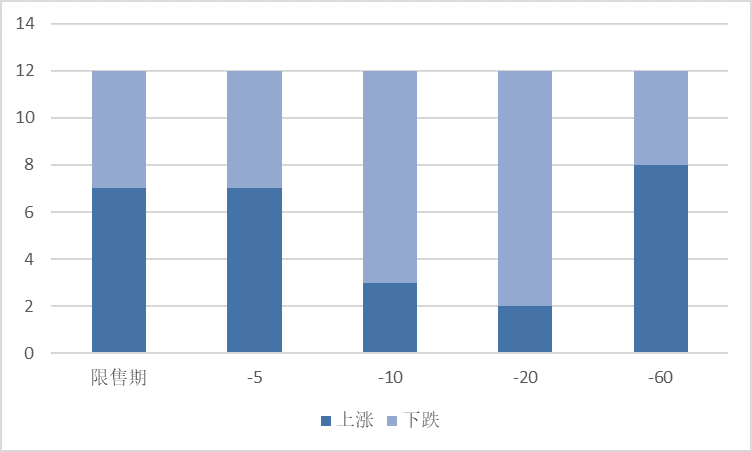

本周共有12家上市公司定向增发限售股解禁,数量与上周相比增加1家;行业分布方面,公用事业、电子等3个行业各2家,轻工制造、钢铁等6个行业各1家;解禁收益方面,7只股票取得正收益(2.83%~53.32%),5只股票取得负收益(-69.37%~-2.32%);日前股价表现方面,在公告日前5、60日的时间范围内大部分股票价格上涨,在公告日前10、20日的时间范围内过半股票价格下跌。

表 5:本周定向增发限售解禁的A股上市公司

数据来源:Wind

图 9:本周限售股解禁的A股上市公司行业分布

数据来源:Wind

图 10:本周限售股解禁的股票不同时期涨跌统计

数据来源:Wind

(6)小结

本周共有13家A股上市公司发布董事会公告,5家A股上市公司发布股东大会公告,8家A股上市公司定向增发事项获得监管机构批准,10家A股上市公司发布定向增发公告,12家上市公司定向增发限售股解禁。

从数量上看,本周在定增各节点涉及的股票数量与上周相近,均显著高于新规后平均水平,其中,预案公告日、增发获准日、限售解禁日相比于上周略增,股东大会公告日、增发公告日相比于上周略减。年底通常为定增推进与实施的高发时段,可以推测年后定增各节点涉及的股票数量将有所回落。近两周在节假日效应的影响下定增市场活跃程度显著提高,近期也持续关注到新规后定增市场经历了从收紧到缓和的转变,若该转变趋势属实,预计年后新增定增项目及定增项目的推进数量回落后也仍将维持在一定水平。关于这一点的未来走向,政策与市场的博弈也是需要考虑的。此次再融资新规的用意在于一级与二级市场的平衡,随着市场行情的转暖,定增市场活跃程度也将进一步提高,而当市场承担的融资功能提升时,导致的资金分流和股本稀释等后果又将对一级与二级市场的平衡造成影响,届时不排除监管再次加强力度的可能。

2.定增板块本周整体表现回顾

本周,定增板块主要指数涨跌幅波动范围在2.45%~4.60%之间,同期沪深300指数涨幅为2.81%,本周定增板块各主要指数基本跑赢同期沪深300指数。

从更长的时间维度看,近1个月沪深300指数收益表现处于同期定增板块各主要指数上游,近3~6个月内沪深300指数收益则弱于同期定增板块各主要指数,近1年内沪深300指数依然跑赢定增板块各主要指数。本周整个市场以反弹行情为主,近2个交易日均有超过4000家公司普涨,新能源、消费电子等板块轮换出现优秀表现。上期周报我们有过分析,偏小盘风格的股票及相应指数由于其弹性更大、波动性更强,在反弹行情中、尤其是初期将会有更优表现。从本周表现来看,定增破发指数本周收益的确优于其他指数。从本周大盘表现来看,市场有望逐渐走出底部、开启春噪行情,在这一过程中,定增板块股票由于本身偏小盘的风格有望实现更优收益。

表 6:定增板块部分指数与沪深300指数涨跌幅对比

数据来源:Wind

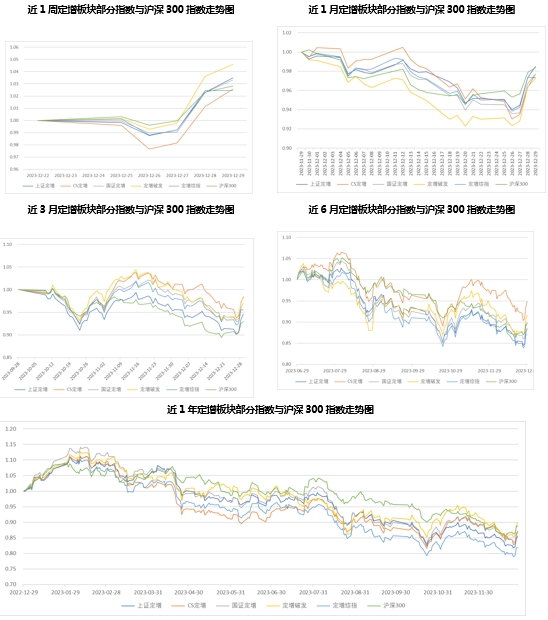

图 11 不同时期内定增板块部分指数与沪深300指数走势图

数据来源:Wind

3.专题研究:公司定增会择机吗?(二)

按照现行法规,上市公司需要在获得证监会核准后一年内实施定增,这意味着上市公司有一年时间为定增选择恰当的时机。上期专题研究重点介绍了公司影响定增择机的三个要素:估值/市场价格、市场需求量、监管政策。其中,估值/市场价格是影响公司定增择机的最重要因素,然而这一点在学术界和投资者中也最具争议——公司更倾向于在股价被高估还是低估时实施定增?该争议的核心在于,公司在进行定增择机时,会优先考虑公司利益还是增发对象的利益?本期专题研究尝试从增发对象类型、增发目的、定增与其他事件的配合等角度分析该问题,以供投资者参考。

(1)增发对象:重点关注大股东是否参与或主导

普遍认为,当大股东参与或主导定增时,定增更容易演变成对大股东进行利益输送的工具,公司也就更容易在股价被低估时实施定增。原因主要包括以下几点:第一是信息不对称,相比于外部投资者,大股东对公司情况更加了解,也更清楚公司股价是否被低估、何时被低估。第二是更容易选择更有利的定价基准日,根据现行规定,当提前确定增发对象为大股东时,定增定价基准日可以在董事会公告日、股东大会公告日和发行期首日中选择。这种情况下,公司更容易通过完全自主选择有利的定价基准日来确定定增价格,也就是对定增价格的控制程度更高。第三是更容易获得股东大会通过,由《 中华人民共和国公司法》的相关规定可知,当大股东持有上市公司的股份超过三分之一时,即拥有了股东大会的一票否决权,对上市公司的控制进一步增强。因此,大股东主导下的定增更容易在股东大会上通过。

(2)增发目的:重点关注注入资产类和补充流动资金类

常见的定增目的包括项目融资、并购重组、补充流动资金等。在众多类型增发目的的定增项目中,注入资产类和补充流动资金类定增由于更便于进行利益输送,需要给予重点关注。

对于注入资产类项目,主要需要关注以下几方面:第一是注入资产的质量,第二是所注入的资产与主业关联是否密切。如果大股东通过定增向上市公司注入的是劣质资产,或所注入的资产与公司主业关联较弱,那么此次定增动机为利益输送的嫌疑较大,公司更有可能选择在股价被低估的时候实施定增。

对于补充流动资金类,主要需要关注以下几方面:第一是公司是否确有资金需求,第二是此次定增是否会影响股权结构。公司是否有融资需求可以从偿债能力、营运资金短缺压力等方面判断,公司是否能通过债务融资方式更便利地获取资金也是需要考虑的问题之一。如果公司本身未表现出显著的融资需求或能够通过债务融资方式更便利地获取资金,这种情况下依然选择定增,那么通过定增进行利益输送的可能性较大。此外,如果此次定增将会对公司股权结构产生较大影响,那么也就存在大股东通过定增谋求更强控制权的可能,这种情况下,公司也更可能在股价被低估时实施定增。

(3)定增与其他事件的配合:重点关注分红、送转、股权质押等

除了单独分析定增项目特征之外,定增与其他事件的配合也有助于投资者判断定增动机和公司可能的择机方式。例如,当定增与大额分红或高送转同步进行时,这站在公司角度通常并非是一种经济行为,也就存在利益输送的嫌疑了。另一种常见的情况是定增后大股东进行或增加股权质押,一方面大股东可以通过以定增限售股进行股权质押从而获得担保融资,另一方面若大股东此前已进行股权质押且濒临预警线或平仓线,那么也可通过增加担保物避免平仓风险或提高目标融资额。

总体来看,投资者可以从增发对象类型、增发目的、定增与其他事件的配合等方面去判断公司在定增时是优先考虑公司利益还是增发对象利益。当增发对象类型为大股东,增发目的为注入资产或补充流动资金、但注入资金质量较差或与公司主业关联度不高、公司本身并无强烈融资需求,或定增与大额分红、高送转、股权质押等事件配合出现时,公司将定增作为利益输送的工具的可能性较大,这种情况下,公司也就更有可能在股价被低估时实施定增。

4.投资建议

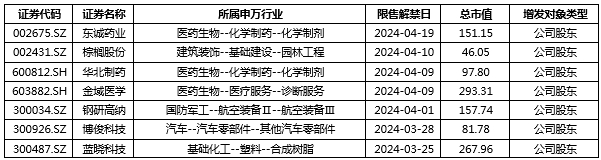

本周建议重点关注定增板块此类股票:(1)距现在20~40个交易日内增发获准、增发规模/总市值>10%的股票;(2)限售解禁日前80~40个交易日、总市值>50亿元、增发对象为公司股东的股票。具体如下:

(1)距现在20~40个交易日内增发获准、增发规模/总市值>10%的股票:

数据来源:Wind

(2)限售解禁日前80~40个交易日、总市值>50亿元、增发对象为公司股东的股票:

数据来源:Wind