1.定增板块本周个股表现回顾:本周共有6家A股上市公司发布董事会公告,3家A股上市公司发布股东大会公告,4家A股上市公司定向增发事项获得监管机构批准,7家A股上市公司发布定向增发公告,17家上市公司定向增发限售股解禁。从数量上看,本周在除限售解禁日之外的定增各节点涉及的股票数量与上周相比均有所回落,但相比于新规后的市场低迷期仍保持了一定的增量水平,与上周的判断一致。据此可以推测,上周定增各节点涉及股票的数量大增的主要原因为年底的节假日效应,并叠加了定增市场在新规后的逐渐缓和。从行业上看,电子、基础化工、机械设备等行业的上市公司在定增市场持续活跃,电力设备行业与2023年三、四季度的冷淡期相比活跃程度有所提升。从股价日前表现来看,公告日前5日内大部分股票价格上涨,这主要与上周的反弹行情有关。

2.定增板块本周整体表现回顾:本周,定增板块主要指数涨跌幅波动范围在-2.67%~-4.90%之间,同期沪深300指数涨幅为-2.97%,本周定增板块各主要指数整体表现弱于同期沪深300指数。从更长的时间维度看,近1个月沪深300指数收益表现领先于同期定增板块各主要指数,近3个月内沪深300指数收益则弱于同期定增板块各主要指数,近6个月沪深300指数表现处于同期定增板块各主要指数中游,近1年内沪深300指数总体跑赢定增板块各主要指数。

3.专题研究:2023年定增市场发生了什么?——基于项目数量、行业分布、解禁收益、发行折扣率的全年盘点:本期专题研究基于2023年定增市场的项目数量、行业分布、项目解禁收益、发行折扣率等数据,尝试对定增市场2023年的整体表现进行盘点和梳理。总体上,从项目数量看,2023年再融资新规的推出对定增市场新增项目和存量项目的推进均有显著影响,该影响在2023年末表现出一定缓和,但预计仍将持续至2024年,这一点对定增市场将起到量减而质增的长期影响;从行业分布看,定增市场共涉及约30个行业,其中机械设备、电力设备、电子、基础化工等仍是出现频率最高的几个行业,一定程度上表现出定增市场对于高新技术产业、先进制造业的相对青睐;从项目解禁收益看,全年解禁收益大致正负各半,收益率大部分分布在-50%~50%区间范围内,3月、11月解禁的定增项目平均收益居全年高点,8月解禁的定增项目平均收益居全年低点;从发行折扣率看,2023年定增项目发行折扣率主要分布在80%~100%之间,平均值为83%,即2023年成功实施的定增项目平均能获得20%的折扣收益。

4.投资建议:本周建议重点关注满足以下几个条件的定增板块股票:本周建议重点关注定增板块此类股票:(1)距现在20~40个交易日内增发获准、增发规模/总市值>10%的股票;(2)限售解禁日前80~40个交易日、总市值>50亿元、增发对象为公司股东的股票。

1. 定增板块本周个股表现回顾

(1)本周发布董事会公告

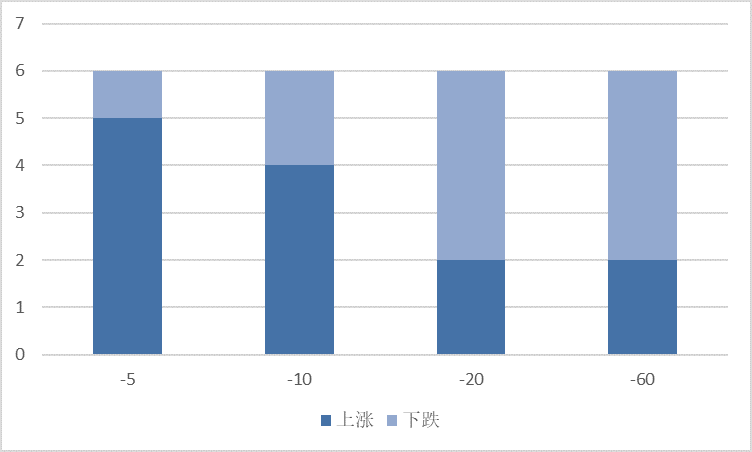

本周共有6家A股上市公司发布董事会公告公布定向增发预案,数量与上周相比减少7家;行业分布方面,机械设备行业2家,家用电器、电力设备等4个行业各1家;日前股价表现方面,在公告日前5~10日的时间范围内大部分股票价格上涨,在公告日前20~60日的时间范围内过半股票价格下跌。

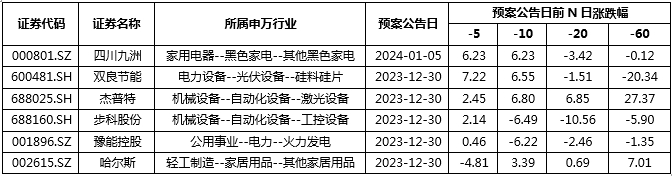

表 1:本周发布董事会公告的A股上市公司

数据来源:Wind

图 1:本周发布董事会公告的A股上市公司行业分布

数据来源:Wind

图 2:本周发布董事会公告的A股上市公司不同时期涨跌统计

数据来源:Wind

(2)本周发布股东大会公告

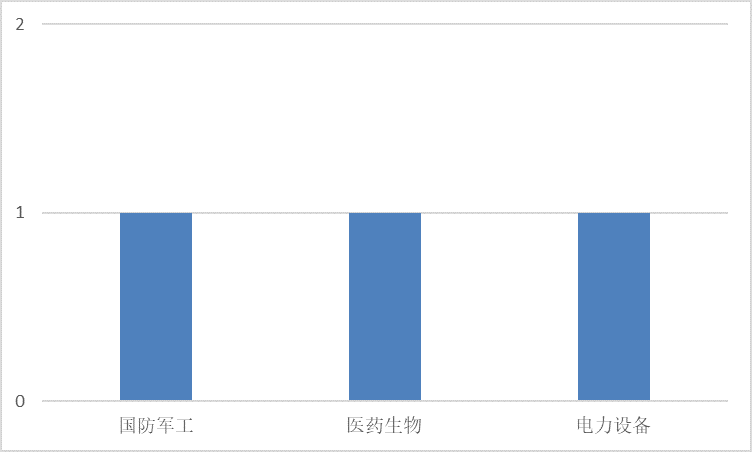

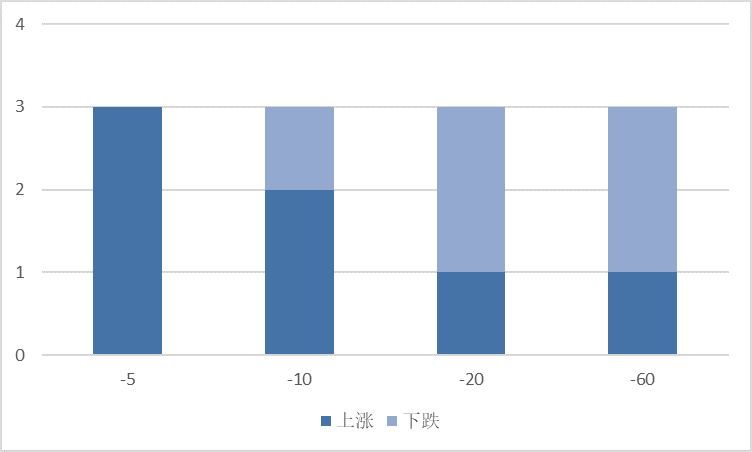

本周共有3家A股上市公司发布股东大会公告通过定向增发事项,数量与上周相比增加减少2家;行业分布方面,国防军工、医药生物等3个行业各1家;日前股价表现方面,在公告日前5~10日的时间范围内大部分股票价格上涨,在公告日前20~60日的时间范围内过半股票价格下跌。

表 2:本周发布股东大会公告的A股上市公司

数据来源:Wind

图 3:本周发布股东大会公告的A股上市公司行业分布

数据来源:Wind

图 4:本周发布股东大会公告的A股上市公司不同时期涨跌统计

数据来源:Wind

(3)本周增发获准

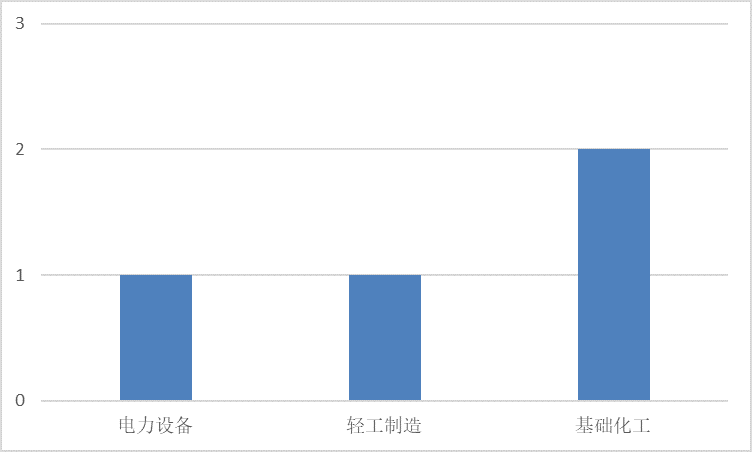

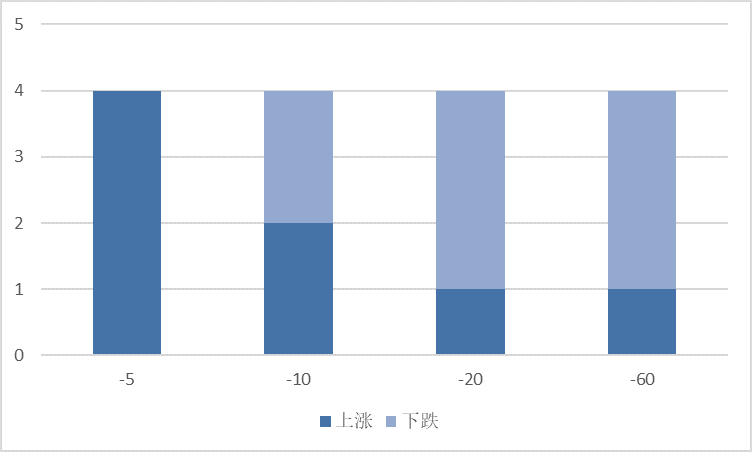

本周共有4家A股上市公司定向增发事项获得监管机构批准,数量与上周相比减少4家;行业分布方面,基础化工行业2家,电力设备、轻工制造等2个行业各1家;日前股价表现方面,在公告日前5日的时间范围内全部股票价格上涨,在公告日前10日的时间范围内股票价格涨跌各半,在公告日前20~60日的时间范围内大部分股票价格下跌。

表 3:本周增发获准的A股上市公司

数据来源:Wind

图 5:本周增发获准的A股上市公司行业分布

数据来源:Wind

图 6:本周增发获准的A股上市公司不同时期涨跌统计

数据来源:Wind

(4)本周发布增发公告

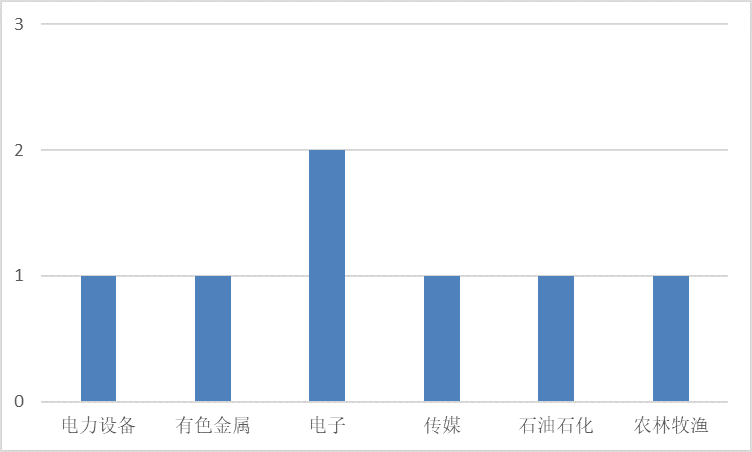

本周共有7家A股上市公司发布定向增发公告,数量上与上周相比减少3家;行业分布方面,电子行业2家,电力设备、有色金属等5个行业各1家;日前股价表现方面,在公告日前5~10日的时间范围内大部分股票价格上涨,在公告日前20~60日的时间范围内过半股票价格下跌。

表 4:本周发布增发公告的A股上市公司

数据来源:Wind

图 7:本周发布增发公告的A股上市公司行业分布

数据来源:Wind

图 8:本周发布增发公告的A股上市公司不同时期涨跌统计

数据来源:Wind

(5)本周解禁

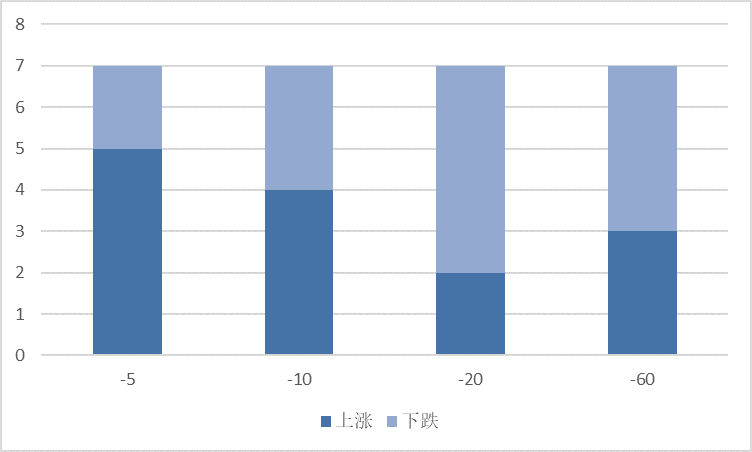

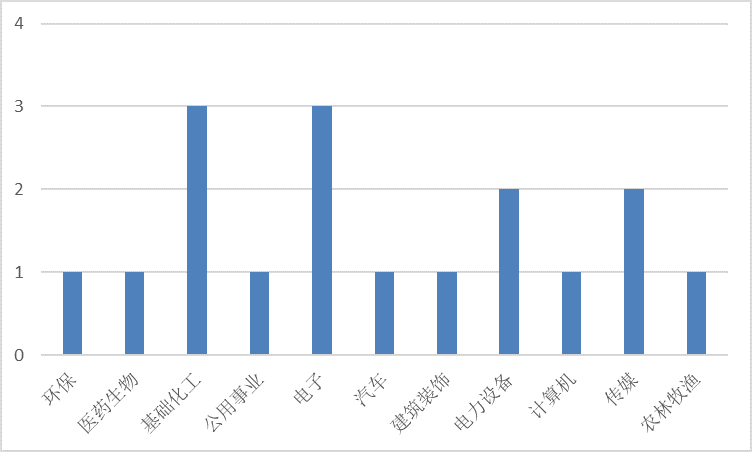

本周共有17家上市公司定向增发限售股解禁,数量与上周相比增加5家;行业分布方面,基础化工、电子等2个行业各3家,电力设备、传媒等2个行业各2家,环保、医药生物等7个行业各1家;解禁收益方面,8只股票取得正收益(4.80%~62.18%),9只股票取得负收益(-65.05%~-1.50%);日前股价表现方面,在公告日前5日的时间范围内过半股票价格上涨,在其他时间范围内大部分股票价格下跌。

表 5:本周定向增发限售解禁的A股上市公司

数据来源:Wind

图 9:本周限售股解禁的A股上市公司行业分布

数据来源:Wind

图 10:本周限售股解禁的股票不同时期涨跌统计

数据来源:Wind

(6)小结

本周共有6家A股上市公司发布董事会公告,3家A股上市公司发布股东大会公告,4家A股上市公司定向增发事项获得监管机构批准,7家A股上市公司发布定向增发公告,17家上市公司定向增发限售股解禁。

从数量上看,本周在除限售解禁日之外的定增各节点涉及的股票数量与上周相比均有所回落,但相比于新规后的市场低迷期仍保持了一定的增量水平,与上周的判断一致。据此可以推测,上周定增各节点涉及股票的数量大增的主要原因为年底的节假日效应,并叠加了定增市场在新规后的逐渐缓和。从行业上看,电子、基础化工、机械设备等行业的上市公司在定增市场持续活跃,电力设备行业与2023年三、四季度的冷淡期相比活跃程度有所提升。从股价日前表现来看,公告日前5日内大部分股票价格上涨,这主要与上周的反弹行情有关。

2.定增板块本周整体表现回顾

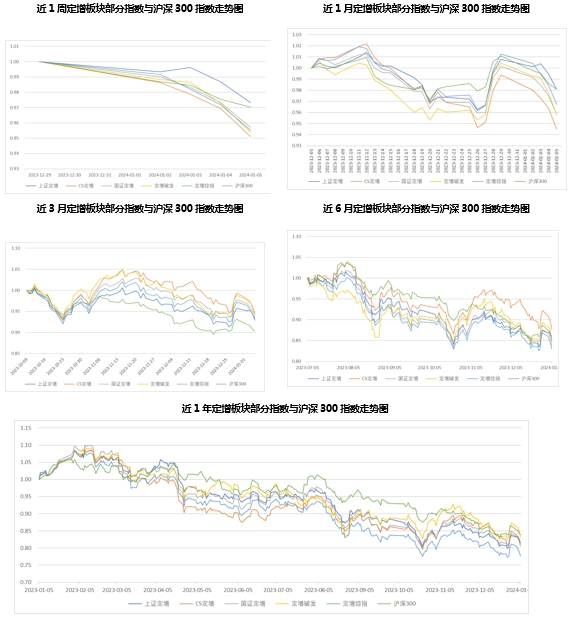

本周,定增板块主要指数涨跌幅波动范围在-2.67%~-4.90%之间,同期沪深300指数涨幅为-2.97%,本周定增板块各主要指数整体表现弱于同期沪深300指数。

从更长的时间维度看,近1个月沪深300指数收益表现领先于同期定增板块各主要指数,近3个月内沪深300指数收益则弱于同期定增板块各主要指数,近6个月沪深300指数表现处于同期定增板块各主要指数中游,近1年内沪深300指数总体跑赢定增板块各主要指数。

表 6:定增板块部分指数与沪深300指数涨跌幅对比

数据来源:Wind

图 11 不同时期内定增板块部分指数与沪深300指数走势图

数据来源:Wind

3.专题研究: 2023年定增市场发生了什么?——基于项目数量、行业分布、解禁收益、发行折扣率的全年盘点

本期专题研究基于2023年定增市场的项目数量、行业分布、项目解禁收益、发行折扣率等数据,尝试对定增市场2023年的整体表现进行盘点和梳理。

(1)项目数量

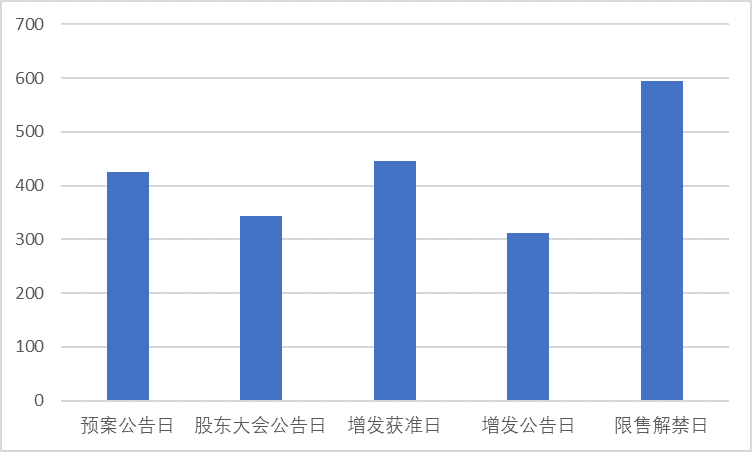

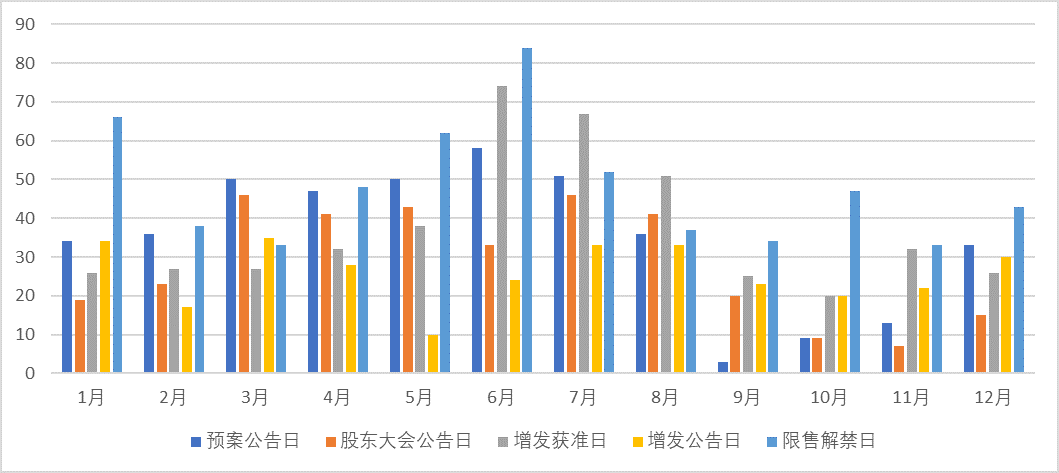

据统计,2023年定增市场共发布新增项目预案公告的数量为425,发布股东大会公告通过定增项目的数量为343,共有445个项目获得监管机构审核通过,共有311个定增项目成功实施发布增发公告,共有595个定增项目限售股解禁。

图 12:2023年定增关键节点全年数量统计

数据来源:wind

从月度数据来看,6~7月为全年定增市场活跃程度的高峰期,827再融资新规推出后的9~11月市场活跃度则显著下降,12月由于市场有所缓和叠加年底的节假日效应市场活跃度有所提升。

图 13:2023年定增关键节点月度数量统计

数据来源:wind

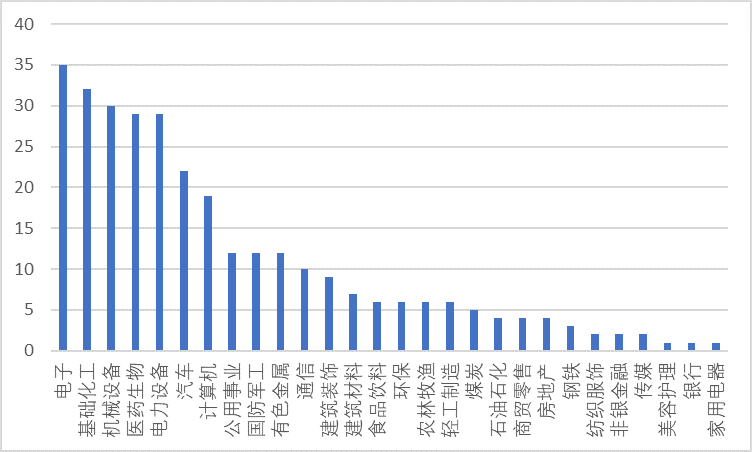

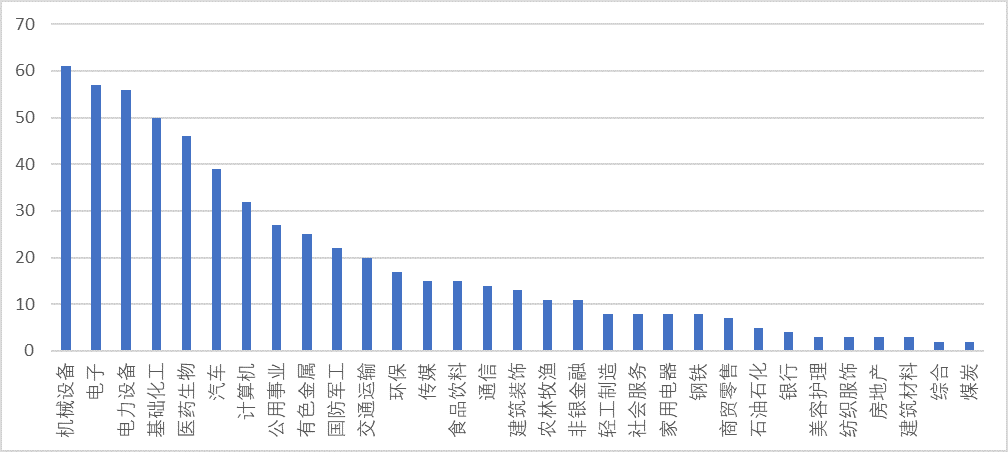

(2)项目所属行业

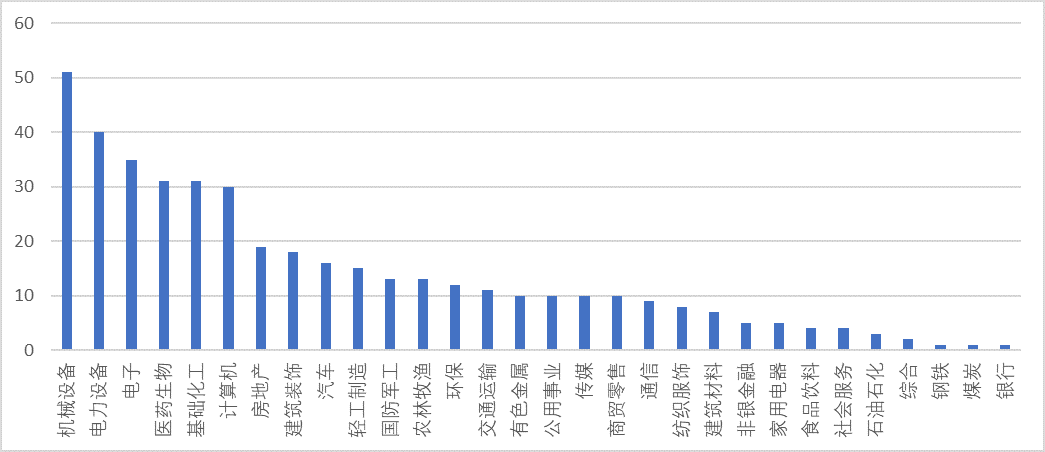

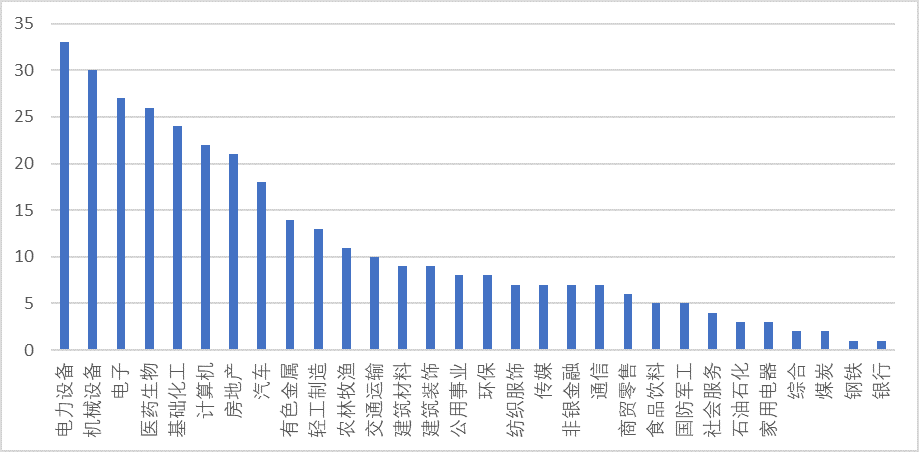

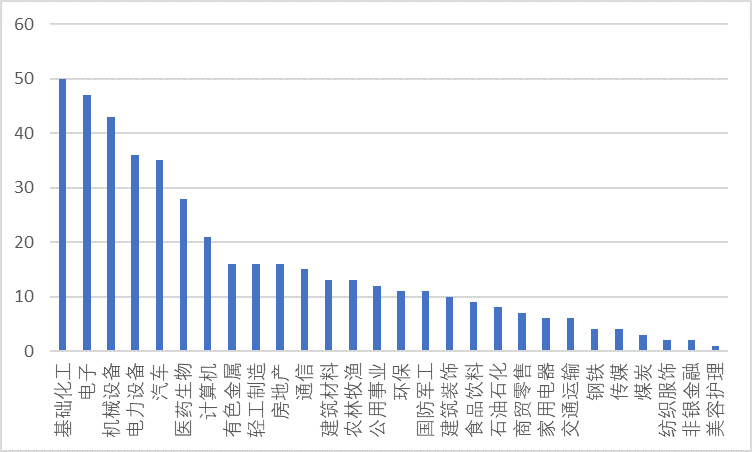

从行业分布来看,定增五大关键节点分别涉及30、30、28、28、31个行业。其中,机械设备、电力设备、电子、基础化工等是出现频率最高的几个行业,煤炭、银行、钢铁、美容护理等是出现频率最低的几个行业。其主要原因,一方面在于机械设备、电力设备、电子、基础化工等行业本身是上市公司数量较多的行业,涉及定增项目的数量也较多;另一方面,定增市场在监管审核和市场反馈两方面均存在一定的事实上的行业筛选机制,在此作用下,高新技术行业、先进制造业等行业在定增市场相对更为活跃,一些传统行业则活跃程度较低。

图 14:2023年预案公告日行业统计

数据来源:wind

图 15:2023年股东大会公告日行业统计

数据来源:wind

图 16:2023年增发获准日行业统计

数据来源:wind

图 17:2023年增发公告日行业统计

数据来源:wind

图 18:2023年限售解禁日行业统计

数据来源:wind

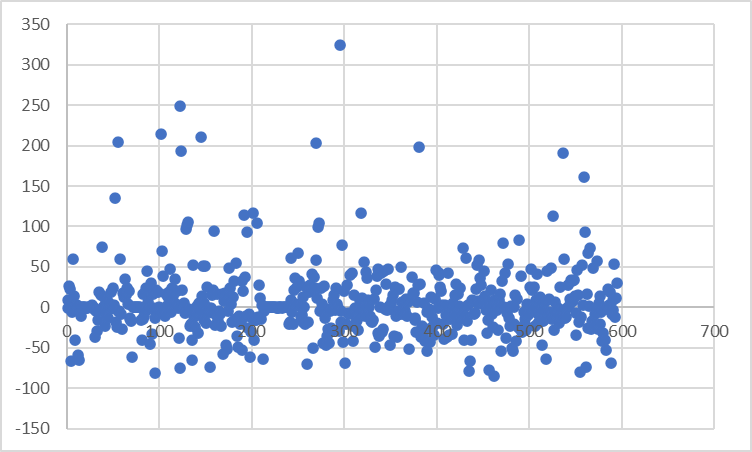

(3)项目解禁收益

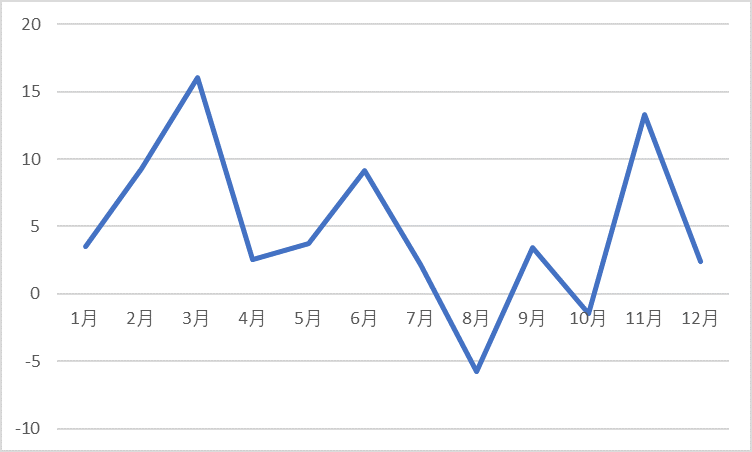

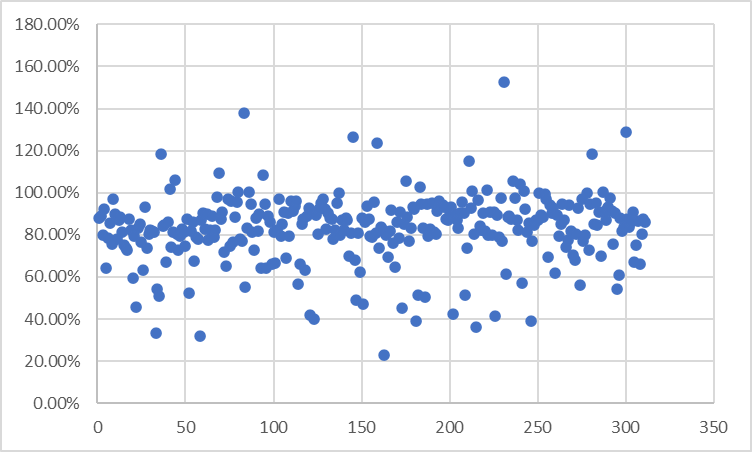

2023年解禁的595个定增项目中,共有295个项目获得正收益(0~324.62%),300个项目获得负收益(-86.52%~-0.05%)。从解禁收益散点图分布可以看出,解禁收益大部分分布在-50%~50%区间范围内。从解禁收益平均值的月度走势来看,3月、11月解禁的定增项目平均收益居全年高点,8月解禁的定增项目平均收益居全年低点。我们此前分析过,由于锁定期的存在,定增项目解禁收益受整体行情影响较大,于行情低点实施的定增项目容易取得更优收益,而于行情高点实施的定增项目收益更容易表现不佳。

图 19:2023年定增项目解禁收益散点图

数据来源:wind

图 20:2023年解禁收益平均值

数据来源:wind

(4)发行折扣率

如下图所示,2023年定增项目发行折扣率主要分布在80%~100%之间,平均值为83%。发行折扣率是定增项目增发价格与当期市场价格相比的折扣率,反映了定增项目的折扣收益。从统计数据来看,2023年成功实施的定增项目平均能获得20%的折扣收益。

图 21:2023年定增项目折扣率

数据来源:wind

总体上,从项目数量看,2023年再融资新规的推出对定增市场新增项目和存量项目的推进均有显著影响,该影响在2023年末表现出一定缓和,但预计仍将持续至2024年,这一点对定增市场将起到量减而质增的长期影响;从行业分布看,定增市场共涉及约30个行业,其中机械设备、电力设备、电子、基础化工等仍是出现频率最高的几个行业,一定程度上表现出定增市场对于高新技术产业、先进制造业的相对青睐;从项目解禁收益看,全年解禁收益大致正负各半,收益率大部分分布在-50%~50%区间范围内,3月、11月解禁的定增项目平均收益居全年高点,8月解禁的定增项目平均收益居全年低点;从发行折扣率看,2023年定增项目发行折扣率主要分布在80%~100%之间,平均值为83%,即2023年成功实施的定增项目平均能获得20%的折扣收益。

4.投资建议

本周建议重点关注定增板块此类股票:(1)距现在20~40个交易日内增发获准、增发规模/总市值>10%的股票;(2)限售解禁日前80~40个交易日、总市值>50亿元、增发对象为公司股东的股票。具体如下:

(1)距现在20~40个交易日内增发获准、增发规模/总市值>10%的股票:

数据来源:Wind

(2)限售解禁日前80~40个交易日、总市值>50亿元、增发对象为公司股东的股票:

数据来源:Wind