1.定增板块本周个股表现回顾:本周共有3家A股上市公司发布董事会公告,3家A股上市公司发布股东大会公告,2家A股上市公司定向增发事项获得监管机构批准,3家A股上市公司发布定向增发公告,22家上市公司定向增发限售股解禁。从数量上看,本周在除限售解禁日以外的定增各关键节点涉及的股票数量与上周相比基本持平,其中,本周发布增发公告的股票数量与年前最后一周挂零相比有显著增加,但总体上仍处于较低水平,究其原因,应为监管方对再融资市场的限制政策的传导作用。再融资新规从8月27日推出以来至今已有半年时间,新规推出后市场上新增定增预案数量随即进入低谷,而后逐渐回升,但距离新规前的水平仍有一定减少。由此推测,后续实施定增的上市公司数量将在低位持续一段时间后逐渐回升,但距离新规前的水平也将有一定减少,定增市场整体规模将进入逐渐缩小的过程。

2.定增板块本周整体表现回顾:本周,定增板块主要指数涨跌幅波动范围在5.23%~12.09%之间,同期沪深300指数涨幅为3.71%,本周沪深300指数表现弱于同期定增板块各主要指数。从更长的时间维度看,在从近1个月至近1年的时间范围内沪深300指数收益表现仍优于同期定增板块各主要指数。其中,沪深300与定增板块主要指数的波动特征在近1个月走势图中得到了典型表现,在连续的暴跌与暴涨行情中,沪深300整体走势与定增指数相比更为平滑,近一个月内整体表现更优;而目前市场基本确立见底共识后,定增指数在后续反弹及反转行情中的表现则更值得期待。。

3.专题研究:定增破发一定会回补吗?(一):定增破发是指股票价格下跌至定增发行价格以下的情况,由此衍生出的定增破发策略则是投资于股价跌破近期实施定增的增发发行价的股票的策略,由于破发股票为投资者提供了以低于大股东或者是投资机构的价格进场的机会,因此定增破发策略也相当于一种抄底策略,这种策略的逻辑是标的股票目前的股价因为宏观环境或者周期性等各种各样的因素而处于低位,而未来随着解禁日的临近或者环境的转好,股价将逐渐回升至定增发行价以上,也就是破发回补。事实上,并非所有的定增破发股票都会实现回补,那么影响破发回补的因素主要有哪些呢?我们认为一个需要考虑的重要因素是增发对象是否包含公司股东。这一思路的由来是,在此前关于公司定增择机问题的研究中,我们讨论到根据增发对象是否包含大股东,公司进行定增择机的方向有所不同,当增发对象包含大股东时,公司更倾向于在股价被低估时定增;当增发对象不包含大股东时,公司更倾向于在股价被高估时定增。其原因在于在增发对象包含大股东时,公司更具有通过定增实行利益输送的动机,这一点所暗含的前提是当增发对象包含股东时,公司定增将更多考虑增发对象的利益。基于此,破发回补作为同样与增发对象利益相关的事项,也可能涉及同样的问题——即当增发对象包含股东时,破发回补的可能性更大。我们对近三年定增破发回补数据进行了收集、统计与分析,以验证上述假设。从统计结果来看,增发对象是否包含公司股东与折溢价率之间存在显著的相关性,当增发对象包含公司股东时,折溢价率比不包含的情况高16.645%。另外,当增发对象包含公司股东时,折溢价率的平均值和中位数也均明显高于增发对象不包含公司股东的情况。这一点与我们的假设一致,即当增发对象包含公司股东时,定增股票破发回补的可能性更大。对于投资者来说,在运用破发回补策略进行投资时,可以对增发对象包含公司股东的情况进行重点关注,以获取更优收益。

4.投资建议:本周建议重点关注满足以下几个条件的定增板块股票:本周建议重点关注定增板块此类股票:(1)距现在20~40个交易日内增发获准、增发规模/总市值>5%的股票;(2)限售解禁日前80~40个交易日、总市值>50亿元、增发对象为公司股东的股票。

1.定增板块本周个股表现回顾

(1)本周发布董事会公告

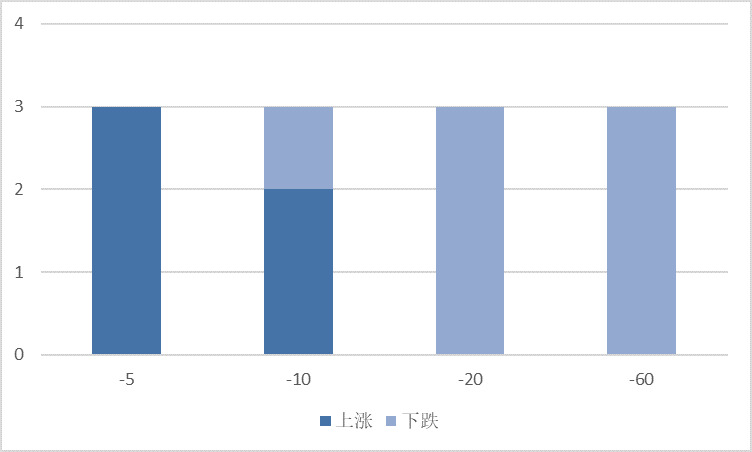

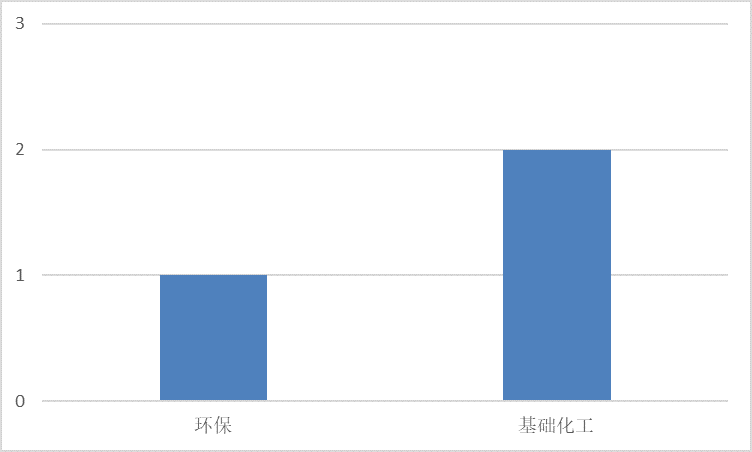

本周共有3家A股上市公司发布董事会公告公布定向增发预案,数量与上周相比持平;行业分布方面,环保行业1家,基础化工行业2家;日前股价表现方面,在公告日前5日内全部股票价格上涨,在公告日前10日大部分股票价格上涨,在其他时间范围内全部股票价格下跌。

表 1:本周发布董事会公告的A股上市公司

数据来源:Wind

图 1:本周发布董事会公告的A股上市公司行业分布

数据来源:Wind

图 2:本周发布董事会公告的A股上市公司不同时期涨跌统计

数据来源:Wind

(2)本周发布股东大会公告

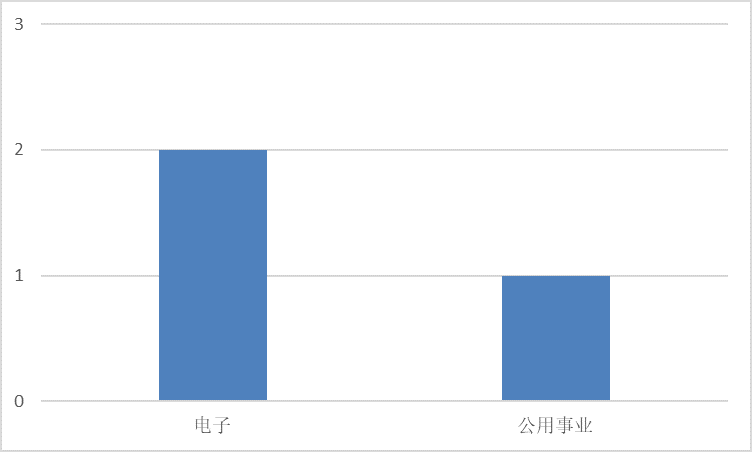

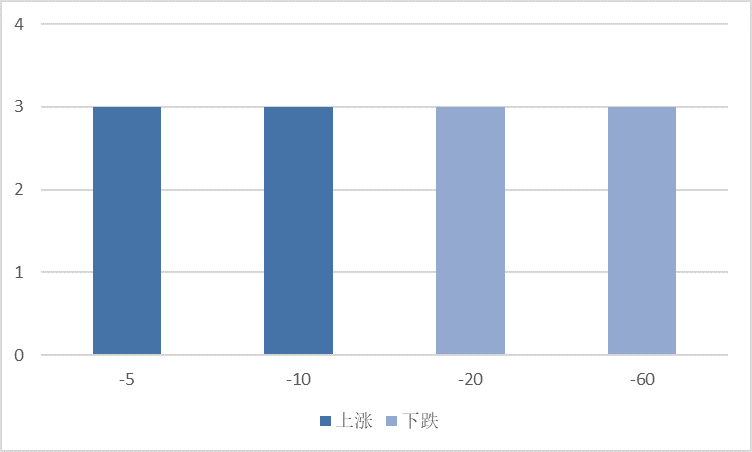

本周共有3家A股上市公司发布股东大会公告通过定向增发事项,数量与上周相比持平。行业分布方面,电子行业2家,公用事业行业1家;日前股价表现方面,在公告日前5~10日内全部股票价格上涨在其他时间范围内全部股票价格下跌。

表 2:本周发布股东大会公告的A股上市公司

数据来源:Wind

图 3:本周发布董事会公告的A股上市公司行业分布

数据来源:Wind

图 4:本周发布董事会公告的A股上市公司不同时期涨跌统计

数据来源:Wind

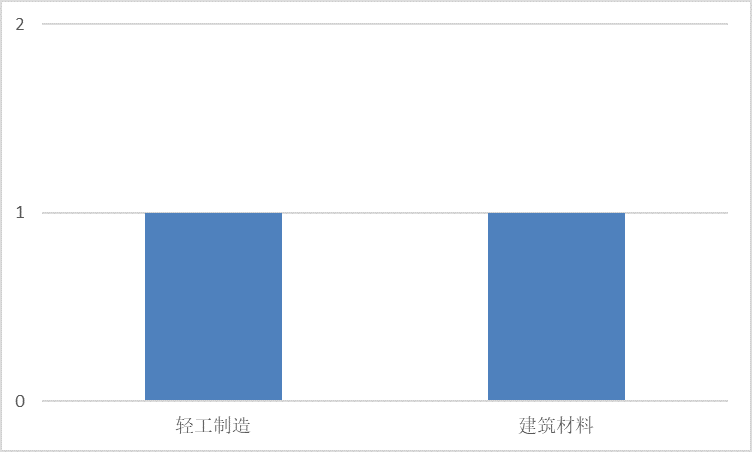

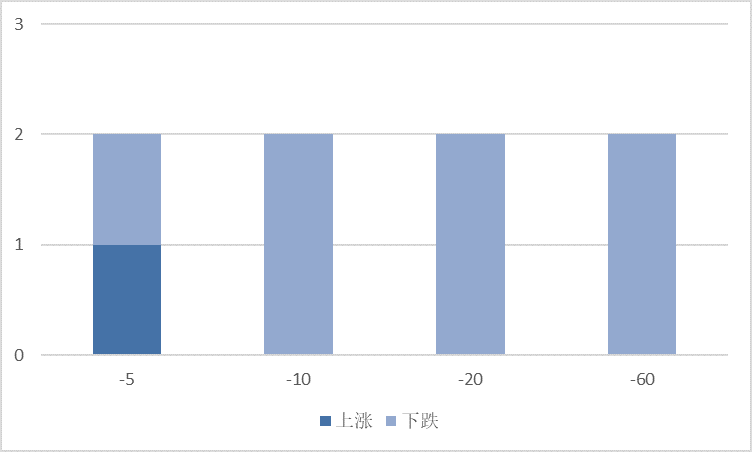

(3)本周增发获准

本周共有2家A股上市公司定向增发事项获得监管机构批准,数量与上周相比减少2家;行业分布方面,轻工制造行业1家,建筑材料行业1家;日前股价表现方面,在公告日前5日股票价格涨跌各半,在其他事件范围内全部股票价格下跌。

表 3:本周增发获准的A股上市公司

数据来源:Wind

图 5:本周增发获准的A股上市公司行业分布

数据来源:Wind

图 6:本周增发获准的A股上市公司不同时期涨跌统计

数据来源:Wind

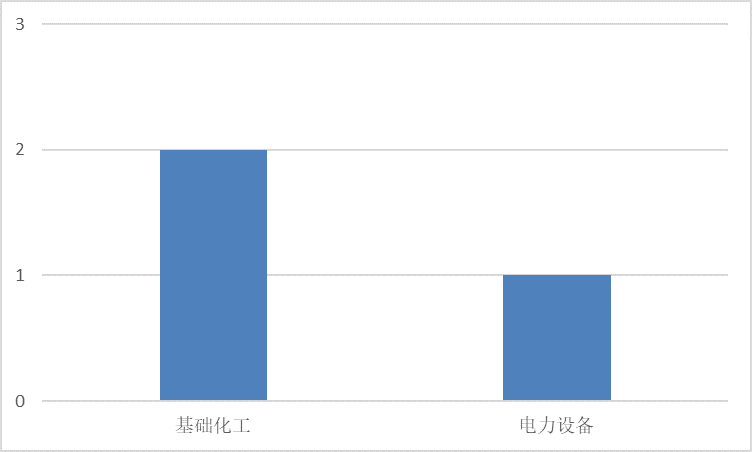

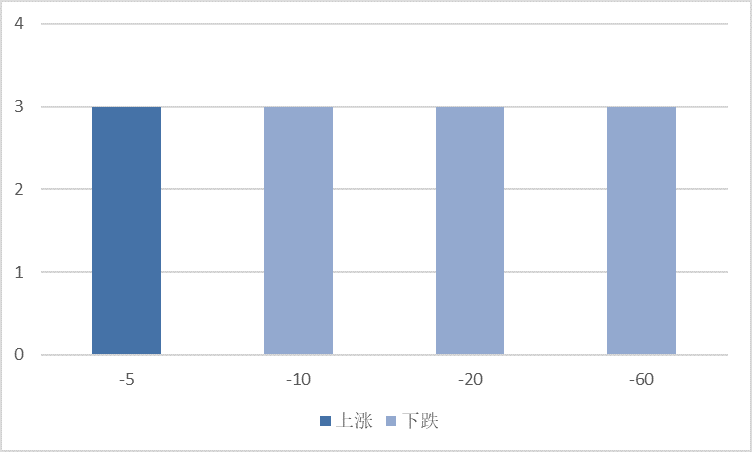

(4)本周发布增发公告

本周共有3家A股上市公司发布定向增发公告,数量与上周相比增加3家;行业分布方面,基础化工行业2家,电力设备行业1家;日前股价表现方面,在公告日前5日全部股票价格上涨,其他时间范围内全部股票价格下跌。

表 4:本周发布增发公告的A股上市公司

数据来源:Wind

图 7:本周发布增发公告的A股上市公司行业分布

数据来源:Wind

图 8:本周发布增发公告的A股上市公司不同时期涨跌统计

数据来源:Wind

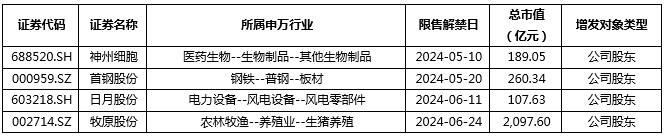

(5)本周解禁

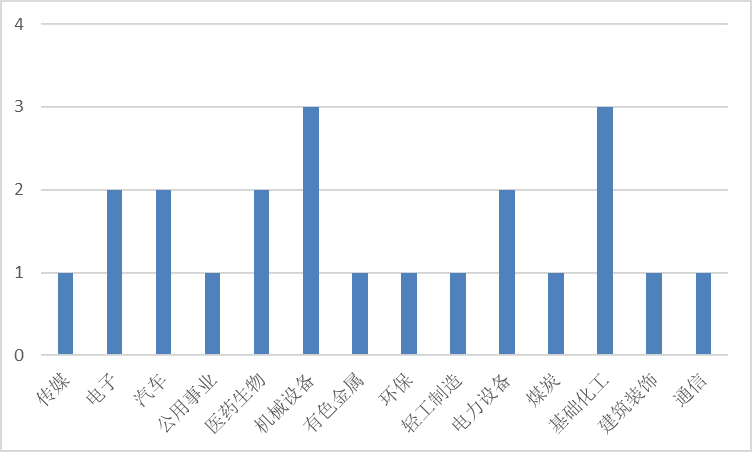

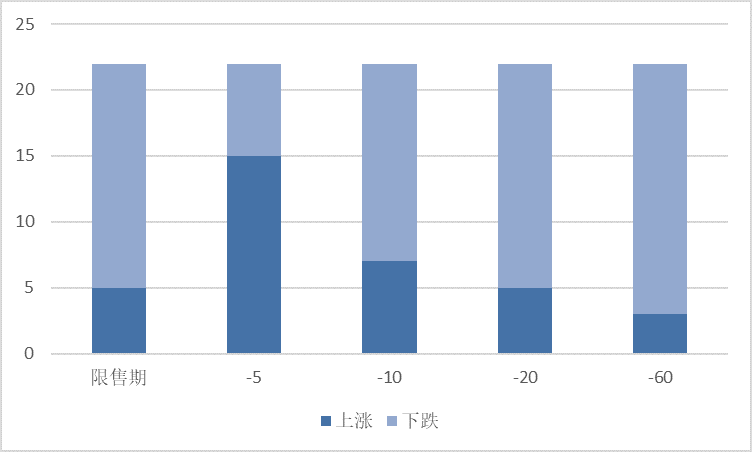

本周共有22家上市公司定向增发限售股解禁,数量与上周相比增加13家;行业分布方面,机械设备、基础化工等2个行业各3家,电子、汽车等4个行业各2家,传媒、公用事业等8个行业各1家;解禁收益方面,5只股票取得正收益(2.90%~193.31%),5只股票取得负收益(-82.37%~-5.69%);日前股价表现方面,在公告日前5日大部分股票价格上涨,其他时间范围内大部分股票价格下跌。

表 5:本周定向增发限售解禁的A股上市公司

数据来源:Wind

图 9:本周限售股解禁的A股上市公司行业分布

数据来源:Wind

图 10:本周限售股解禁的股票不同时期涨跌统计

数据来源:Wind

(6)小结

本周共有3家A股上市公司发布董事会公告,3家A股上市公司发布股东大会公告,2家A股上市公司定向增发事项获得监管机构批准,3家A股上市公司发布定向增发公告,22家上市公司定向增发限售股解禁。

从数量上看,本周在除限售解禁日以外的定增各关键节点涉及的股票数量与上周相比基本持平,其中,本周发布增发公告的股票数量与年前最后一周挂零相比有显著增加,但总体上仍处于较低水平,究其原因,应为监管方对再融资市场的限制政策的传导作用。再融资新规从8月27日推出以来至今已有半年时间,新规推出后市场上新增定增预案数量随即进入低谷,而后逐渐回升,但距离新规前的水平仍有一定减少。由此推测,后续实施定增的上市公司数量将在低位持续一段时间后逐渐回升,但距离新规前的水平也将有一定减少,定增市场整体规模将进入逐渐缩小的过程。

2.定增板块本周整体表现回顾

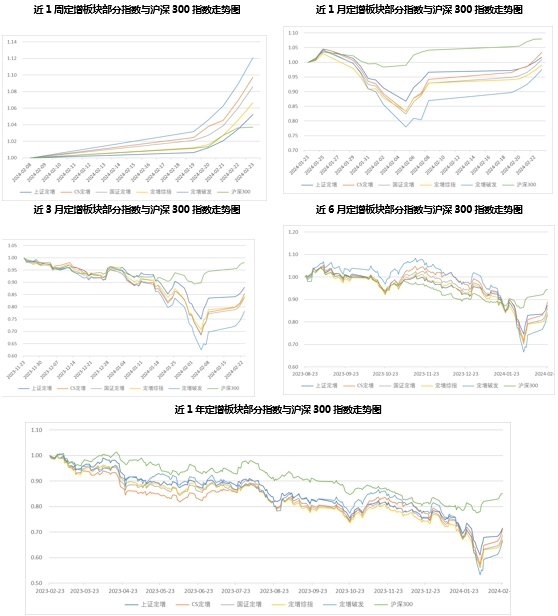

本周,定增板块主要指数涨跌幅波动范围在5.23%~12.09%之间,同期沪深300指数涨幅为3.71%,本周沪深300指数表现弱于同期定增板块各主要指数。

从更长的时间维度看,在从近1个月至近1年的时间范围内沪深300指数收益表现仍优于同期定增板块各主要指数。其中,沪深300与定增板块主要指数的波动特征在近1个月走势图中得到了典型表现,在连续的暴跌与暴涨行情中,沪深300整体走势与定增指数相比更为平滑,近一个月内整体表现更优;而目前市场基本确立见底共识后,定增指数在后续反弹及反转行情中的表现则更值得期待。

表 6:定增板块部分指数与沪深300指数涨跌幅对比

数据来源:Wind

图 11 不同时期内定增板块部分指数与沪深300指数走势图

数据来源:Wind

3.专题研究:定增破发一定会回补吗?(一)

定增破发是指股票价格下跌至定增发行价格以下的情况,由此衍生出的定增破发策略则是投资于股价跌破近期实施定增的增发发行价的股票的策略,由于破发股票为投资者提供了以低于大股东或者是投资机构的价格进场的机会,因此定增破发策略也相当于一种抄底策略,这种策略的逻辑是标的股票目前的股价因为宏观环境或者周期性等各种各样的因素而处于低位,而未来随着解禁日的临近或者环境的转好,股价将逐渐回升至定增发行价以上,也就是破发回补。事实上,并非所有的定增破发股票都会实现回补,那么影响破发回补的因素主要有哪些呢?我们将在本期专题研究中探讨增发对象这一因素对破发回补的影响。

(1)思路与假设

关于增发对象对破发回补的影响,我们认为一个需要考虑的重要因素是增发对象是否包含公司股东。这一思路的由来是,在此前关于公司定增择机问题的研究中,我们讨论到根据增发对象是否包含大股东,公司进行定增择机的方向有所不同,当增发对象包含大股东时,公司更倾向于在股价被低估时定增;当增发对象不包含大股东时,公司更倾向于在股价被高估时定增。其原因在于在增发对象包含大股东时,公司更具有通过定增实行利益输送的动机,这一点所暗含的前提是当增发对象包含股东时,公司定增将更多考虑增发对象的利益。基于此,破发回补作为同样与增发对象利益相关的事项,也可能涉及同样的问题——即当增发对象包含股东时,破发回补的可能性更大。我们对近三年定增破发回补数据进行了收集、统计与分析,以验证上述假设。

(1)统计过程与结果

我们对近三年实施定增的上市公司及相关数据进行了统计整理,共得到1000多个有效案例(由于一只股票可能在三年内实施两次及以上定增,因此总样本空间中存在重复股票,但不存在重复案例)。其中,增发对象包含公司股东的案例数量占比约为35%,增发对象不包含公司股东的案例数量占比约为65%。

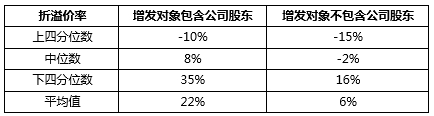

我们整理了各案例的定增发行价与限售股解禁日收盘价,并计算折溢价率(折溢价率=限售股解禁日收盘价/定增发行价-1);按照增发对象是否包含公司股东的分类标准,对两类案例的折溢价率分别进行统计特征的分析,结果如下表所示。

数据来源:wind

此外,我们也对增发对象是否包含公司股东和折溢价率两个变量进行了线性回归,以考察二者是否具有显著的相关性。结果如下表所示。

a.因变量:折溢价率

(2)分析与启示

从统计结果来看,增发对象是否包含公司股东与折溢价率之间存在显著的相关性,当增发对象包含公司股东时,折溢价率比不包含的情况高16.645%。另外,当增发对象包含公司股东时,折溢价率的平均值和中位数也均明显高于增发对象不包含公司股东的情况。这一点与我们的假设一致,即当增发对象包含公司股东时,定增股票破发回补的可能性更大。对于投资者来说,在运用破发回补策略进行投资时,可以对增发对象包含公司股东的情况进行重点关注,以获取更优收益。

4.投资建议

本周建议重点关注定增板块此类股票:(1)距现在20~40个交易日内增发获准、增发规模/总市值>5%的股票;(2)限售解禁日前80~40个交易日、总市值>50亿元、增发对象为公司股东的股票。具体如下:

(1) 距现在20~40个交易日内增发获准、增发规模/总市值>5%的股票:

数据来源:Wind

(2)限售解禁日前80~40个交易日、总市值>50亿元、增发对象为公司股东的股票:

数据来源:Wind