受关注的公募房地产投资信托(REITs)项目再迎关键进展。据业内人士透露,此前完成发改委答辩的近30个公募REITs项目中,已有约5个由发改委推荐到了证监会,由证监会和交易所对项目进行审核。创金合信基金表示,旗下公募REITs项目处于发改委审核阶段,审核通过后续还需要经过证监会和交易所的联合审查,才能上市。

今年以来公募REITs项目进展喜人。4月30日,中国证监会与国家发展改革委在联合发布《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》。8月7日,中国证监会发布《公开募集基础设施证券投资基金指引(试行)》,基础设施公募REITs试点正式落地。9月4日,上交所、深交所双双发布公募REITs业务相关配套文件的公开征求意见稿,规范交易所基础设施基金份额发售、上市、交易、收购、信息披露、退市等行为。

什么是REITs

REITs的全称是房地产信托投资基金,房地产证券化的重要手段。房地产证券化就是把流动性较低的、非证券形态的房地产投资,直接转化为资本市场上的证券资产的金融交易过程。通俗的说,REITs就是投资者把钱交给专业的房地产投资运营方,他们拿着钱去买房产物业比如写字楼、商场、停车场、酒店等等,投资者们既当了包租公包租婆,还会享受物业升值的红利。

标准的REITs的主要资金投向不动产项目,而且必须是大部分投资于能够产生稳定现金流的存量不动产物业,少部分可以用于开发。REITs的收入里必须有不低于一定比例(美国是75%以上)来自于所投不动产项目租金或者增值。在发达的美国市场,各类REITs管理价值超过3万亿美元的总资产,其中在证券交易所上市的REITs拥有约2万亿美元的资产。

根据我国中国证监会发布的《公开募集基础设施证券投资基金指引(试行)》,公募REITs采取“公募基金+基础设施资产支持证券”的产品结构,80%以上基金资产投资于基础设施资产支持证券。根据指引,公募REITs通过资产支持证券和项目公司等特殊目的载体取得基础设施项目完全所有权或经营权利;基金管理人主动运营管理基础设施项目以获取稳定现金流,并将90%以上合并后基金年度可供分配金额分配给投资者。

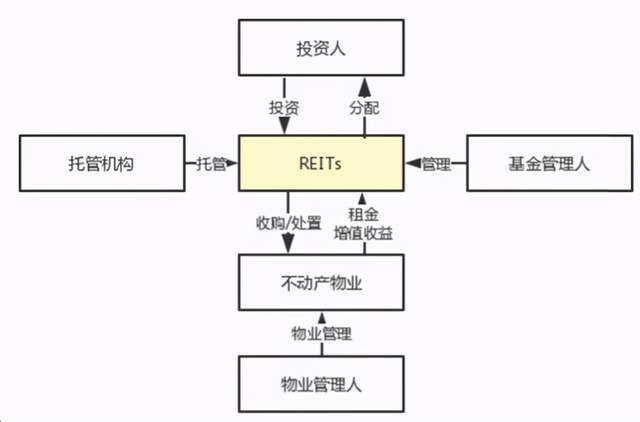

图1 REITs的模式

国内首只公募REITs

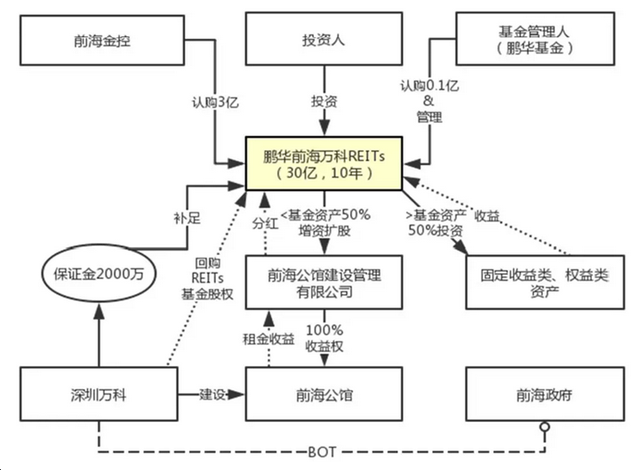

2015年7月6日成立的鹏华前海万科REITs,该产品以深圳前海地区商业地产为基础资产,面向公众募集并在深交所挂牌交易。作为国内首只在国内交易所上市的公募REITs,虽然本质上是一个部分投资租金收益权的封闭式债券基金,并非标准化的股权REITs产品,但它突破了基金投资比例的限制,同时公募性质显现。

图2 鹏华前海万科REITs的模式

据招募说明书,鹏华前海万科REITs封闭期为10年,期满后转为上市开放式基金。基金的投资组合比例为:本基金投资于确定的、单一的目标公司股权(万科前海企业公馆)的比例不超过基金资产的50%,投资于固定收益类资产、权益类资产等的比例不低于基金资产的50%。

鹏华前海万科REITs通过增资方式持有目标公司股权至2023年7月24日,获取自2015年1月1日起至2023年7月24日期间,前海企业公馆项目100%的实际或应当取得的除物业管理费收入之外的营业收入。除了获得万科前海企业公馆项目收益,股权方面则是逐步退出。招募书显示,应分别在2015年12月31日前、2018年12月31日前、2021年12月31日前和2023年10月31日前向深圳万科或深圳万科指定的关联方转让14%、18%、17.5%和0.5%的目标公司股权,直至全部股权退出。

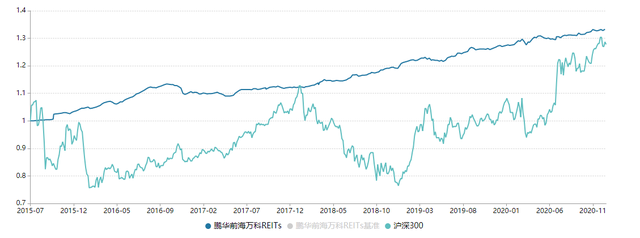

业绩方面,截止12月18日,鹏华前海万科REITs,复权单位净值为1.3732元,年化收益率为5.96%,最大回撤仅为-4.13%。截至今年三季度末,前海企业公馆项目所在的其他资产科目占基金净值比例已经降至12.28%,而该基金主要的投资以债券投资为主,债券类资产占总值比为79.72%,股票投资占比4.09%。该基金最大的亮点是分红,鹏华前海万科REITs于今年1月进行了一次分红,基金单位分红7.912元,排在全部基金的第一位。

图3鹏华前海万科REITs净值走势

数据来源:Wind,展恒基金研究中心

REITs的特点

REITs的最主要的特点就是定期强制的高分红。各国都要求REITs每年至少要把净收入的90%分配给投资者,这样REITs每年都能给投资者带来持续的现金流。美国一般每季度派息一次,香港一般每半年派息一次,国内的鹏华前海万科REITs是每年派息一次。由于REITs有强制高分红的法律要求,REITs的现金流能很好的补贴生活开销,同样也非常适合作为养老现金流的来源。

其次REITs相比于直接投资房地产而言,为中小投资者提供了一个投资房地产的机会,降低了投资房地产的门槛。流动性方面,买卖REITs像买卖股票一样方便,在交易时间内随时可以卖掉变现,显著强于直接买卖房产。管理方面,REITs的管理团队都是房地产领域的专业人士,更容易获得超额收益。

从收益率的角度来看,REITs的收益率高于直接持有物业的收益率(也就是收租)。这个优势在中国更为明显,国内租金回报率不会超过3%,而REITs的回报率普遍在7%(美国)、9%(香港)以上。

从风险的角度来看,REITs是一种很好的风险分散手段。与单一的房地产信托投资不同,REITs大部分投资于能够产生稳定现金流的物业资产,包括写字楼,酒店,公寓等,相当于投资的是一个物业资产池,与股市、债市的相关性较低,可以起到分散分险的作用。

从交易成本的角度来看,一般REITs会免除企业所得税,所以相较于直接投资房地产的投资成本较低。投资者买卖REITs只需要支付交易佣金,和买卖股票一样,不用支付其他高额税费。如果是直接投资房地产,光买卖的税费也要在房价的10%-30%之间了,还涉及房产证和相关政策限制等等。