1.定增板块本周个股表现回顾:本周共有7家A股上市公司发布董事会公告,4家A股上市公司发布股东大会公告,0家A股上市公司定向增发事项获得监管机构批准,6家A股上市公司发布定向增发公告,3家上市公司定向增发限售股解禁。本周新增定增预案和定增发行数量与上周相比有所增加,新增股东大会过审、监管过审和限售解禁则有所减少,其中限售股解禁单周数量已连续两周腰斩,主要原因为再融资新规影响的后续效应,关于这一点此前已有过分析。另外,本周公告日前股价表现涨跌互现,与此前以上涨为主的表现有所不同,体现了整体行情由普涨转换为板块轮动所带来的影响。从本周各节点日前股价表现来看,预案公告日与增发公告日前股价上涨的情况相对较多,尤其是增发公告日,其他节点则未表现出显著的日前上涨效应。

2.定增板块本周整体表现回顾:本周,定增板块主要指数涨跌幅波动范围在0.41%~2.25%之间,同期沪深300指数涨幅为0.86%,位于同期定增板块主要指数表现中下游水平。从更长的时间维度看,在近1个月的时间范围内沪深300指数表现位于定增板块主要指数中下游水平,在更长的近3个月至近1年的时间范围内整体弱于沪深300指数。本周近期表现突出的CS指数继续回调,偏大盘风格的国证定增、上证定增表现则较为突出,大幅跑赢同期沪深300指数。

3.专题研究:年报与一季报披露间隔之端倪探寻(一):每年4月都是上年年报披露的高峰期,业绩披露情况也成为当期影响股价的最重要因素之一。与其他业绩披露期不同的是,4月同时也是当年一季报密集披露的时期。一个常见的现象是,有些公司选择在同一天披露上年年报和当年一季报,而有些公司披露年报和一季报的时间则相距甚远。从理论和实际经验出发,我们很容易联想到,公司披露财报的时间选择可能与其要披露的业绩水平相关,比如好的业绩表现更容易提前披露、坏的业绩表现更容易推迟披露;或者公司披露财报的时间选择可能与内部惯例有关,比如出于节约成本考量选择同日披露年报和一季报。本期专题研究将首先对年报和一季报的业绩表现组合与二者披露时间间隔的关系进行研究,以供投资者参考。通过分析A股市场2022年年报及2023年一季报披露日期间隔分布情况、披露日期间隔与对应的业绩组合分布情况以及回归分析结果,我们可以得到以下结论和启示:年报与一季报同日披露比例在全市场中占比较大,推测该情况占比较大的一个重要原因是公司出于节约成本等考虑选择同日披露。当年报业绩表现好时,公司更倾向于分散披露;对于年报好且一季报好的情况,分散披露的可能性与程度更大。当年报业绩表现坏时,公司更倾向于集中披露;对于年报坏且一季报坏的情况,集中披露的可能性与程度更大。

4.投资建议:本周建议重点关注定增板块此类股票:(1)距现在20~40个交易日内增发获准、增发规模/总市值>5%的股票;(2)处于限售锁定期内、现价低于增发价格、折价率为-20%~0、定价基准日为董事会决议公告日、发行日期为2022年的股票。

1.定增板块本周个股表现回顾

(1)本周发布董事会公告

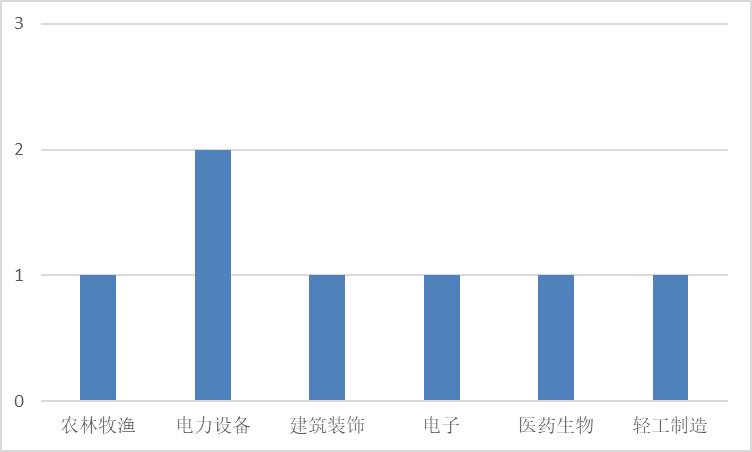

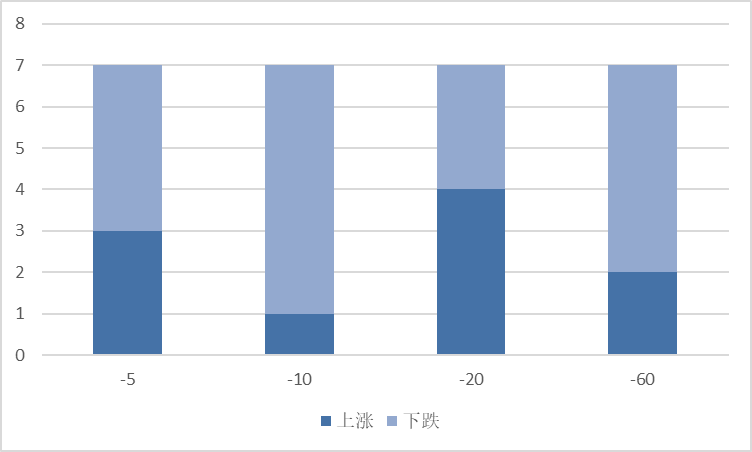

本周共有7家A股上市公司发布董事会公告公布定向增发预案,数量与上周相比增加4家;行业分布方面,电力设备行业2家,农林牧渔、建筑装饰等5个行业各1家;日前股价表现方面,除公告日前20日内大部分股票价格上涨外,其余时间范围内均有过半股票价格下跌。

图 1:本周发布董事会公告的A股上市公司行业分布

数据来源:Wind

图 2:本周发布董事会公告的A股上市公司不同时期涨跌统计

数据来源:Wind

(2)本周发布股东大会公告

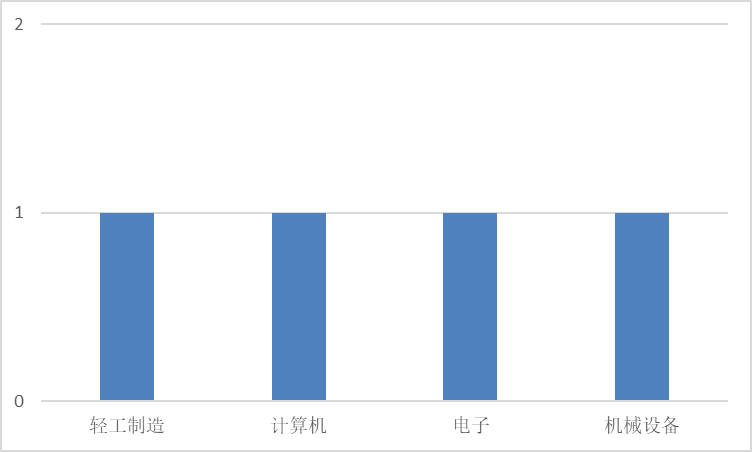

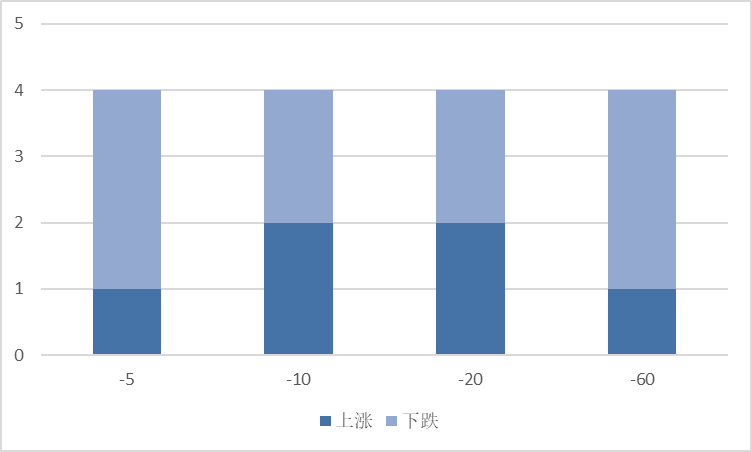

本周共有4家A股上市公司发布股东大会公告通过定向增发事项,数量与上周相比减少1家;行业分布方面,轻工制造、计算机等4个行业各1家;日前股价表现方面,在公告日前10~20日内过半股票价格上涨,在其他时间范围内大部分股票价格下跌。

数据来源:Wind

图 3:本周发布股东大会公告的A股上市公司行业分布

数据来源:Wind

图 4:本周发布股东大会公告的A股上市公司不同时期涨跌统计

数据来源:Wind

(3)本周增发获准

本周共有0家A股上市公司定向增发事项获得监管机构批准,数量与上周相比减少1家。

(4)本周发布增发公告

本周共有6家A股上市公司发布定向增发公告,数量与上周相比增加2家;行业分布方面,电子行业2家,通信、基础化工等4个行业各1家;日前股价表现方面,在公告日前5、20日大部分股票价格上涨,在公告日前10、60日内则有过半股票价格下跌。

数据来源:Wind

图 5:本周发布增发公告的A股上市公司行业分布

数据来源:Wind

图 6:本周发布增发公告的A股上市公司不同时期涨跌统计

数据来源:Wind

本周共有3家上市公司定向增发限售股解禁,数量与上周相比减少4家;行业分布方面,煤炭、基础化工等3个行业各1家;解禁收益方面,2只股票取得正收益(37.60%~45.71%),1只股票取得负收益(-16.91%);日前股价表现方面,在公告日前5~20日内大部分乃至全部股票价格下跌。

数据来源:Wind

图 7:本周限售股解禁的A股上市公司行业分布

图 8:本周限售股解禁的股票不同时期涨跌统计

数据来源:Wind

(6)小结

本周共有7家A股上市公司发布董事会公告,4家A股上市公司发布股东大会公告,0家A股上市公司定向增发事项获得监管机构批准,6家A股上市公司发布定向增发公告,3家上市公司定向增发限售股解禁。

本周新增定增预案和定增发行数量与上周相比有所增加,新增股东大会过审、监管过审和限售解禁则有所减少,其中限售股解禁单周数量已连续两周腰斩,主要原因为再融资新规影响的后续效应,关于这一点此前已有过分析。另外,本周公告日前股价表现涨跌互现,与此前以上涨为主的表现有所不同,体现了整体行情由普涨转换为板块轮动所带来的影响。从本周各节点日前股价表现来看,预案公告日与增发公告日前股价上涨的情况相对较多,尤其是增发公告日,其他节点则未表现出显著的日前上涨效应。

2.定增板块本周整体表现回顾

本周,定增板块主要指数涨跌幅波动范围在0.41%~2.25%之间,同期沪深300指数涨幅为0.86%,位于同期定增板块主要指数表现中下游水平。

从更长的时间维度看,在近1个月的时间范围内沪深300指数表现位于定增板块主要指数中下游水平,在更长的近3个月至近1年的时间范围内整体弱于沪深300指数。本周近期表现突出的CS指数继续回调,偏大盘风格的国证定增、上证定增表现则较为突出,大幅跑赢同期沪深300指数。

数据来源:Wind

每年4月都是上年年报披露的高峰期,业绩披露情况也成为当期影响股价的最重要因素之一。与其他业绩披露期不同的是,4月同时也是当年一季报密集披露的时期。一个常见的现象是,有些公司选择在同一天披露上年年报和当年一季报,而有些公司披露年报和一季报的时间则相距甚远。从理论和实际经验出发,我们很容易联想到,公司披露财报的时间选择可能与其要披露的业绩水平相关,比如好的业绩表现更容易提前披露、坏的业绩表现更容易推迟披露;或者公司披露财报的时间选择可能与内部惯例有关,比如出于节约成本考量选择同日披露年报和一季报。本期专题研究将首先对年报和一季报的业绩表现组合与二者披露时间间隔的关系进行研究,以供投资者参考。

(1)假设与思路

我们将年报和一季报业绩表现组合如下表列出,并提出如下的假设。其中,年报及一季报的“好”设定为本期盈利并实现同比增长,“坏”设定为本期亏损或本期盈利但同比减少。分散披露设定为年报和一季报披露时间间隔长,集中披露设定为年报和一季报披露间隔时间短。

基于以上假设,我们将以年报和一季报的披露时间间隔为被解释变量,主要考察其分布特征、与业绩组合的关系。

(2)统计特征与分析

我们整理了A股市场2022年年报及2023年一季报披露日期并计算日期间隔(剔除一季报披露时间晚于年报披露时间的特殊情况),其描述性统计结果及直方图分布如以下图表所示。观察图表可知,A股市场2022年年报及2023年一季报披露日期间隔分布在0~117天之间,平均值为10.48天,其中年报与一季报同日披露的情况超过2500家,推测该情况占比较大的一个重要原因是公司出于节约成本等考虑选择同日披露。

数据来源:wind

表 7 A股市场2022年年报及2023年一季报披露日期间隔直方图

数据来源:wind

(3)分组统计

我们将A股市场2022年年报及2023年一季报披露日期间隔按照其对应的业绩组合进行了分组统计,结果如下图所示。总体来看,当业绩组合为好-好(即年报好+一季报好,其他情况同)时,业绩披露日期间隔更为分散;当业绩组合为坏-坏时,业绩披露日期间隔更趋于集中。

图 10 A股市场2022年年报及2023年一季报披露日期间隔

数据来源:wind

(4)分段统计

我们将A股市场2022年年报及2023年一季报披露日期间隔进行了分段统计,并考察对应的业绩组合情况(如下图所示)。其结果与分组统计结果类似,当披露日期间隔更小时,坏-坏组合占比更大;当披露日期间隔更大时,好-好组合占比趋大。

数据来源:

(5)回归分析

我们通过回归分析进一步探索披露日期间隔与业绩组合的关系,变量设置如下:

为避免多重共线性问题,我们将对4种业绩组合情况分别进行回归分析。从回归结果来看,业绩披露间隔与业绩组合情况存在线性相关关系,其中好-好、好-坏情况与业绩披露间隔正相关,坏-好、坏-坏情况与业绩披露间隔负相关,与以上分组统计、分段统计结果一致。

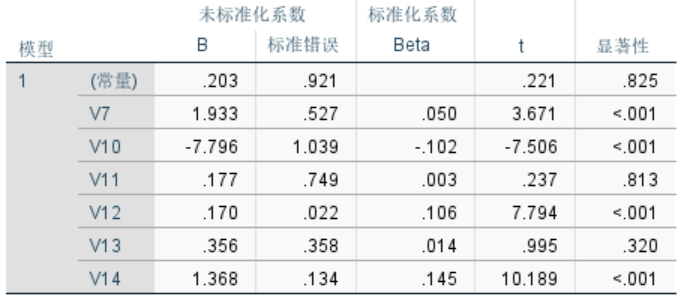

表 8 好-好情况回归结果

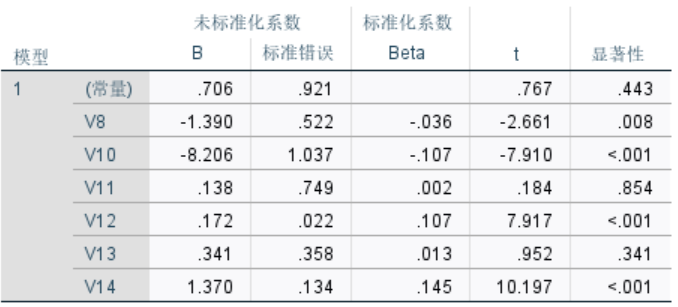

表 9 好-坏情况回归结果

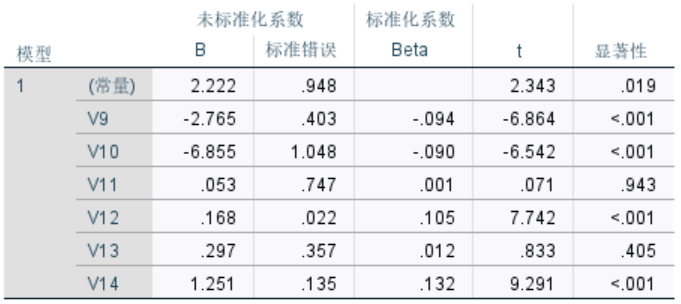

表 10 坏-好情况回归结果

表 11 坏-坏情况回归结果

(6)结论与启示

通过分析A股市场2022年年报及2023年一季报披露日期间隔分布情况、披露日期间隔与对应的业绩组合分布情况以及回归分析结果,我们可以得到以下结论和启示:

年报与一季报同日披露比例在全市场中占比较大,推测该情况占比较大的一个重要原因是公司出于节约成本等考虑选择同日披露。

当年报业绩表现好时,公司更倾向于分散披露;对于年报好且一季报好的情况,分散披露的可能性与程度更大。

当年报业绩表现坏时,公司更倾向于集中披露;对于年报坏且一季报坏的情况,集中披露的可能性与程度更大。

4.投资建议

本周建议重点关注定增板块此类股票:(1)距现在20~40个交易日内增发获准、增发规模/总市值>5%的股票;(2)处于限售锁定期内、现价低于增发价格、折价率为-20%~0、定价基准日为董事会决议公告日、发行日期为2022年的股票。具体如下: