概要及主要观点:

1.定增板块本周个股表现回顾:本周共有2家A股上市公司发布董事会公告,1家A股上市公司发布股东大会公告,0家A股上市公司定向增发事项获得监管机构批准,2家A股上市公司发布定向增发公告,11家上市公司定向增发限售股解禁。本周新增定增预案、股东大会过审与增发公告数量与上周相比均有所减少,限售股解禁数量与上周相比则有所增加。值得注意的是,新增证监会过审数量已经连续两周挂零,这在近几年历史数据中也是罕见一幕。在近日推出的新“国九条”中提到“从严监管分拆上市,严格再融资审核把关”,这一点已在近期定增过审情况中得以展现。

2.定增板块本周整体表现回顾:本周,定增板块主要指数涨跌幅波动范围在-6.02%~2.29%之间,同期沪深300指数涨幅为-2.58%,位于同期定增板块主要指数表现上游水平。从更长的时间维度看,在近1个月至近1年的时间范围内定增板块各主要指数整体弱于沪深300指数。从风格差异来看,偏大盘风格的上证定增继续跑赢沪深300指数,而偏小盘风格的定增破发、定增综指则仍显著弱于沪深300指数。

3.专题研究:年报与一季报披露间隔之端倪探寻(二):每年4月都是上年年报披露的高峰期,业绩披露情况也成为当期影响股价的最重要因素之一。与其他业绩披露期不同的是,4月同时也是当年一季报密集披露的时期。一个常见的现象是,有些公司选择在同一天披露上年年报和当年一季报,而有些公司披露年报和一季报的时间则相距甚远。从理论和实际经验出发,我们很容易联想到,公司披露财报的时间选择可能与其要披露的业绩水平相关,比如好的业绩表现更容易提前披露、坏的业绩表现更容易推迟披露;或者公司披露财报的时间选择可能与内部惯例有关,比如出于节约成本考量选择同日披露年报和一季报。我们在上期专题研究中对年报和一季报的业绩表现组合与二者披露时间间隔的关系进行了研究,发现二者存在显著相关性;本期我们将重点探讨另一个关键点,即公司披露年报和一季报的时间间隔与其内部惯例的关联。通过对A股市场2022年年报及2023年一季报披露日期受往年披露日期情况影响的回归分析,我们可以发现,公司本年年报与一季报披露日期间隔将会受到往年披露日期间隔的正向影响,其中上年披露日期间隔的影响程度更大。对于投资者来说,关注业绩披露日期的主要目的还是对业绩本身的判断。就年报与一季报披露日期间隔这个小小的切入点而言,一方面,由于披露日期间隔受到年报与一季报业绩组合的影响,那么投资者可以从预约披露日期间隔对年报和一季报业绩情况进行辅助判断;另一方面,由于本年披露日期间隔受往年披露日期间隔的正向影响,那么对于本年披露日期间隔与往年相比出现异常的情况或许也应给予更多注意。

4.投资建议:本周建议重点关注定增板块此类股票:(1)距现在20~40个交易日内增发获准、增发规模/总市值>5%的股票;(2)处于限售锁定期内、现价低于增发价格、折价率为-20%~0、定价基准日为董事会决议公告日、发行日期为2022年的股票。

1.定增板块本周个股表现回顾

(1)本周发布董事会公告

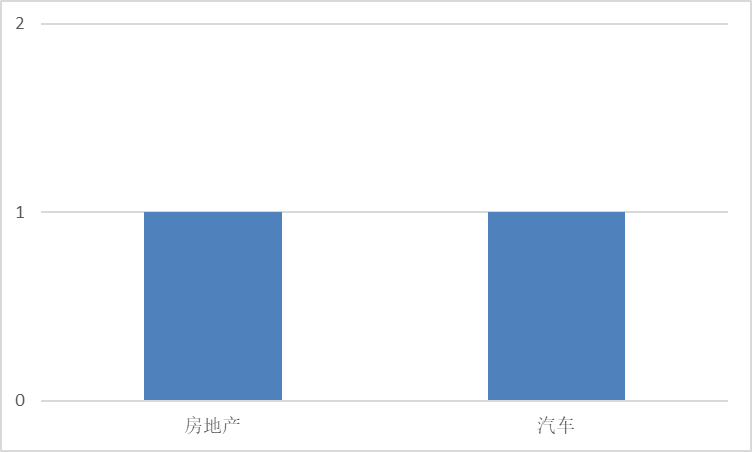

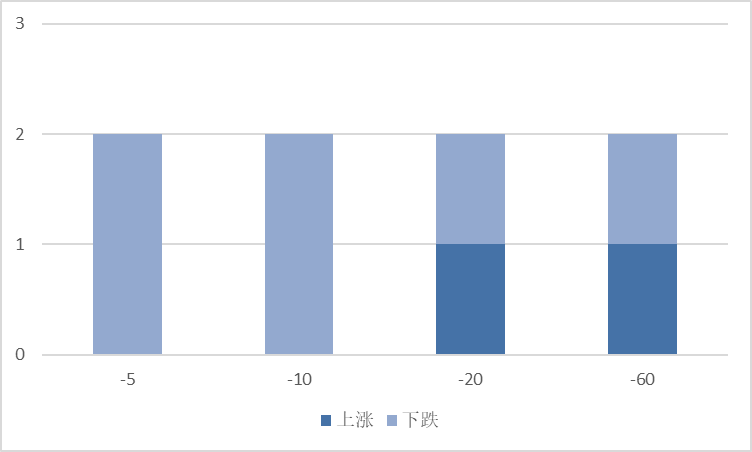

本周共有2家A股上市公司发布董事会公告公布定向增发预案,数量与上周相比减少5家;行业分布方面,房地产、汽车等2个行业各1家;日前股价表现方面,公告日前5~10日全部股票价格下跌,其他时间范围内股票价格涨跌各半。

数据来源:Wind

图 1:本周发布董事会公告的A股上市公司行业分布

数据来源:Wind

图 2:本周发布董事会公告的A股上市公司不同时期涨跌统计

数据来源:Wind

(2)本周发布股东大会公告

本周共有1家A股上市公司发布股东大会公告通过定向增发事项,数量与上周相比减少3家;该公司属于交通运输行业,股价在公告日前5、60日上涨,在公告日前10、20日内下跌。

数据来源:Wind

(3)本周增发获准

本周共有0家A股上市公司定向增发事项获得监管机构批准,数量与上周相比持平。

(4)本周发布增发公告

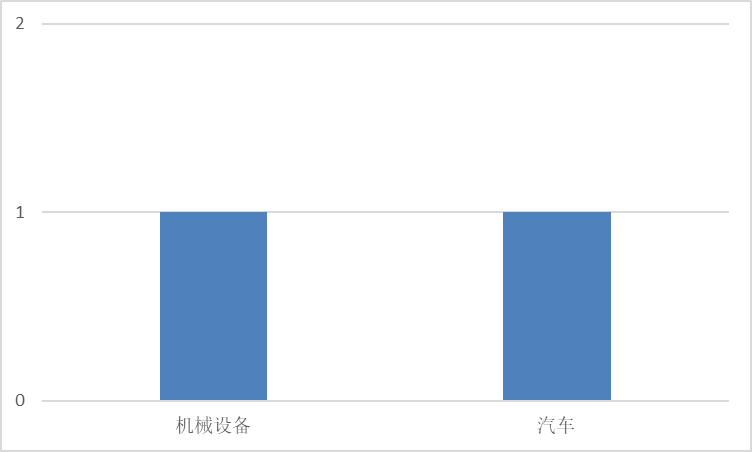

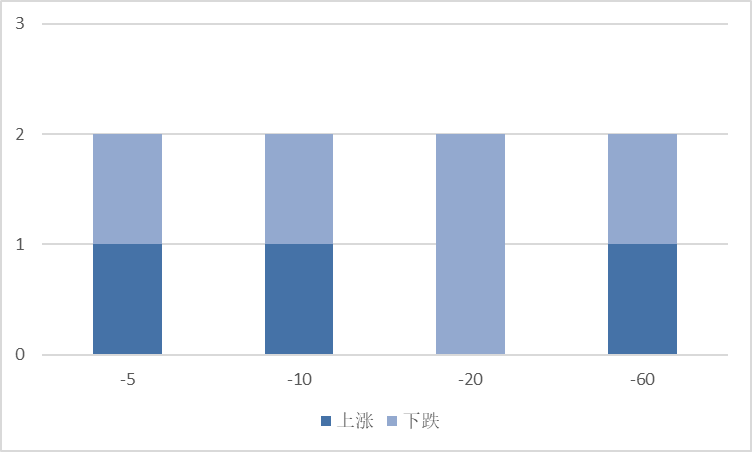

本周共有2家A股上市公司发布定向增发公告,数量与上周相比减少4家;行业分布方面,机械设备、汽车等2个行业各1家;日前股价表现方面,在公告日前20日内全部股票价格下跌,在其他时间范围内股票价格涨跌各半。

数据来源:Wind

图 3:本周发布增发公告的A股上市公司行业分布

数据来源:Wind

图 4:本周发布增发公告的A股上市公司不同时期涨跌统计

数据来源:Wind

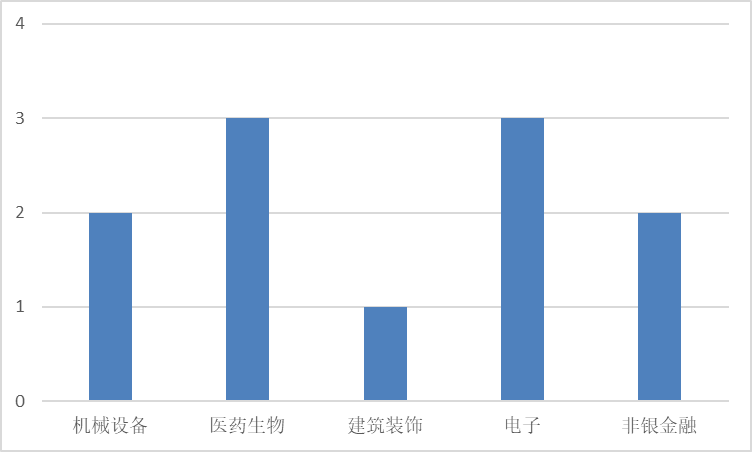

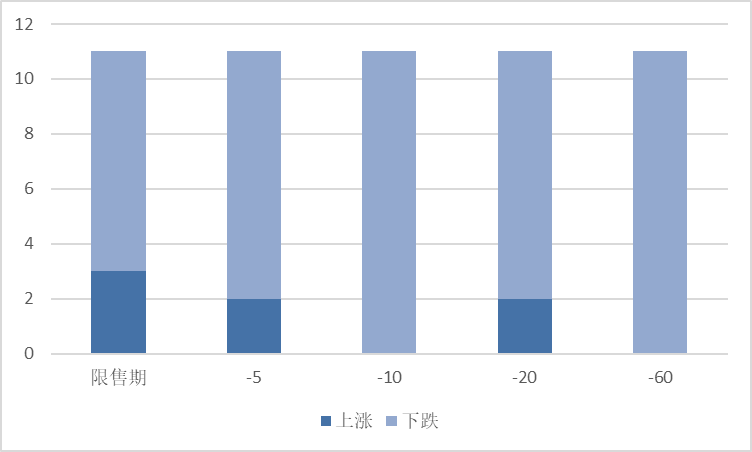

本周共有11家上市公司定向增发限售股解禁,数量与上周相比增加8家;行业分布方面,医药生物、电子等2个行业各3家,机械设备、非银金融等2个行业各2家,建筑装饰行业1家;解禁收益方面,3只股票取得正收益(8.21%~42.66%),8只股票取得负收益(-83.74%~-3.03%);日前股价表现方面,在公告日前5~20日内大部分乃至全部股票价格下跌。

数据来源:Wind

图 5:本周限售股解禁的A股上市公司行业分布

图 6:本周限售股解禁的股票不同时期涨跌统计

数据来源:Wind

(6)小结

本周共有2家A股上市公司发布董事会公告,1家A股上市公司发布股东大会公告,0家A股上市公司定向增发事项获得监管机构批准,2家A股上市公司发布定向增发公告,11家上市公司定向增发限售股解禁。

本周新增定增预案、股东大会过审与增发公告数量与上周相比均有所减少,限售股解禁数量与上周相比则有所增加。值得注意的是,新增证监会过审数量已经连续两周挂零,这在近几年历史数据中也是罕见一幕。在近日推出的新“国九条”中提到“从严监管分拆上市,严格再融资审核把关”,这一点已在近期定增过审情况中得以展现。

2.定增板块本周整体表现回顾

本周,定增板块主要指数涨跌幅波动范围在-6.02%~2.29%之间,同期沪深300指数涨幅为-2.58%,位于同期定增板块主要指数表现上游水平。

从更长的时间维度看,在近1个月至近1年的时间范围内定增板块各主要指数整体弱于沪深300指数。从风格差异来看,偏大盘风格的上证定增继续跑赢沪深300指数,而偏小盘风格的定增破发、定增综指则仍显著弱于沪深300指数。

数据来源:Wind

数据来源:Wind

每年4月都是上年年报披露的高峰期,业绩披露情况也成为当期影响股价的最重要因素之一。与其他业绩披露期不同的是,4月同时也是当年一季报密集披露的时期。一个常见的现象是,有些公司选择在同一天披露上年年报和当年一季报,而有些公司披露年报和一季报的时间则相距甚远。从理论和实际经验出发,我们很容易联想到,公司披露财报的时间选择可能与其要披露的业绩水平相关,比如好的业绩表现更容易提前披露、坏的业绩表现更容易推迟披露;或者公司披露财报的时间选择可能与内部惯例有关,比如出于节约成本考量选择同日披露年报和一季报。我们在上期专题研究中对年报和一季报的业绩表现组合与二者披露时间间隔的关系进行了研究,发现二者存在显著相关性;本期我们将重点探讨另一个关键点,即公司披露年报和一季报的时间间隔与其内部惯例的关联。

(1)回归分析与结果

关于公司披露年报和一季报的时间选择,我们认为除了受到业绩组合的影响外,公司内部惯例也是重要影响因素之一。因此,我们将通过对历史数据的线性回归分析来验证这一点。我们使用公司上年披露年报与一季报日期间隔与前三年披露年报与一季报日期间隔平均值作为衡量公司披露年报和一季报内部惯例的指标,并进行如下的变量设置:

回归结果如下表所示。从回归结果来看,公司上年披露年报与一季报日期间隔与前三年披露年报与一季报日期间隔平均值均对本年年报与一季报披露日期间隔存在显著的正向影响,其标准化系数分别为0.373和0.108,说明公司上年披露年报与一季报日期间隔比前三年披露年报与一季报日期间隔平均值的影响更大。

(2)结论与启示

通过对A股市场2022年年报及2023年一季报披露日期受往年披露日期情况影响的回归分析,我们可以发现,公司本年年报与一季报披露日期间隔将会受到往年披露日期间隔的正向影响,其中上年披露日期间隔的影响程度更大。对于投资者来说,关注业绩披露日期的主要目的还是对业绩本身的判断。就年报与一季报披露日期间隔这个小小的切入点而言,一方面,由于披露日期间隔受到年报与一季报业绩组合的影响,那么投资者可以从预约披露日期间隔对年报和一季报业绩情况进行辅助判断;另一方面,由于本年披露日期间隔受往年披露日期间隔的正向影响,那么对于本年披露日期间隔与往年相比出现异常的情况或许也应给予更多注意。

4.投资建议

本周建议重点关注定增板块此类股票:(1)距现在20~40个交易日内增发获准、增发规模/总市值>5%的股票;(2)处于限售锁定期内、现价低于增发价格、折价率为-20%~0、定价基准日为董事会决议公告日、发行日期为2022年的股票。具体如下: