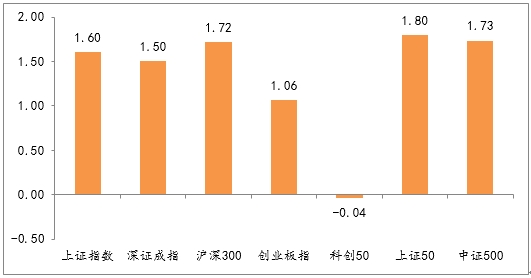

描述:从指数来看,上周A股指数出现了一定的震荡上升。其中,宽基指数按照涨跌幅由高到低排序,依次上证50、中证500、沪深300、上证指数、深证成指、创业板指、科创50,周涨跌幅分别1.8%、1.73%、1.72%、1.60%、1.50%、1.06%、-0.04%。

一、上周股债两市及基金业绩回顾

(一)股市行情回顾

从指数来看,上周A股指数出现了一定的震荡上升。其中,宽基指数按照涨跌幅由高到低排序,依次上证50、中证500、沪深300、上证指数、深证成指、创业板指、科创50,周涨跌幅分别1.8%、1.73%、1.72%、1.60%、1.50%、1.06%、-0.04%。

图1 A股重要指数周度表现(%)

图片来源:展恒基金研究中心、Wind

数据时间:2024/5/6-2024/5/12

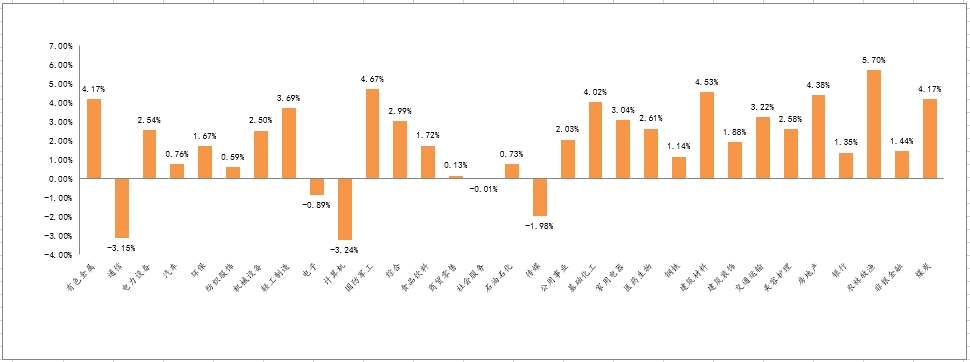

从行业板块来看(图2),上周申万一级行业板块整体表现强于上上周,其中26个行业处于上升,5个行业处于下降。具体来看,涨跌幅排名前五的行业依次为:农林牧渔、国防军工、建筑材料、房地产、煤炭,周涨跌幅分别为5.70%、4.67%、4.53%、4.17%。涨跌幅排名后五的行业依次为:计算机、通信、传媒、电子、社会服务,周涨跌幅分别为-3.24%、-3.15%、-1.98%、-0.89%、-0.01%。

图2 申万一级行业指数周度表现

图片来源:展恒基金研究中心、Wind

数据时间:2024/5/6-2024/5/12

(二)债市行情回顾

从图3可知,上周受权益市场影响,中证转债指数波动较大,周涨跌幅为1.93%。中证综合债、中证国债和中证企业债周涨跌幅分别-0.04%、0.02%、0.28%。

图3 债市重要指数周度表现(%)

图片来源:展恒基金研究中心、Wind

数据时间:2024/5/6-2024/5/12

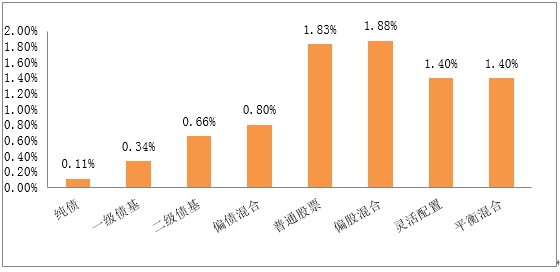

(三)基金市场回顾

从图4可知,上周公募基金市场权益类基金表现较好,普通股票型基金、偏股混合型基金、灵活配置型基金、平衡混合型基金的平均收益率分别为1.13%、0.96%、0.78%、0.35%。

固收方面,上周债市表现弱于股市,因此权益属性较高的固收类产品的平均收益相对强于债性较纯的产品,中长期纯债基金、混合一级债基、混合二级债基、偏债混合型基金平均收益率分别为0.11%、0.34%、0.66%、0.80%。

图4 各类型基金业绩周度表现

图片来源:展恒基金研究中心、Wind

数据时间:2024/5/6-2024/5/12

表1为上周各类型基金周度表现排名前十的基金列表。主动偏股型基金周涨幅最高的是华夏中证港股通央企红利ETF,周涨幅6.68%;偏债型基金中收益回报位于榜首的是华商瑞鑫定期开放,周涨幅3.84%;QDII型基金中表现最好的是华泰柏瑞中证港股通高股息投资ETF,周涨幅6.34%。

表1 2024/5/6-2024/5/12偏股型基金周度表现TOP10

表2 2024/5/6-2024/5/12偏债型基金周度表现TOP10

表3 2024/5/6-2024/5/12 QDII型基金周度表现TOP10

图片来源:展恒基金研究中心、Wind

二、本周投资展望

上周市场整体上涨,上证指数站稳3100点,大盘股整体优于小盘股,港股表现火热,使得港股ETF成为一周表现最强的品种,港股市场利好较多,首先是杭州等多地房地产调控政策出现重大转变,纷纷放开了住房限购,使得房股、银行股、保险股等金融领域标的直接受益。从资金动向来看,北向资金净买入48.42亿元,为连续第三周净买入。展望后市,A股短期继续维持震荡格局的可能性可能较大,从2月5日市场反弹至今,很多股票已经积累了相当的涨幅,考虑到社融低于预期,以及美国可能针对中国新能源产业展开制裁、限制AI出口,所以一些成长股的波动可能会加大,建议投资者还是保持谨慎,短期可能需要加大防御,不可轻易追高,建议沿着资源红利和新质生产力两条主线进行配置,可以考虑中长期布局一些基本面较好的成长蓝筹;港股后续继续上攻概率较大,市场仍具备中期上行潜力,但不排除经历持续反弹后投资者情绪短期再度出现反复,建议投资者理性进行资产配置。

免责声明

本报告中的信息均来源于展恒基金认为可靠的公开可获得资料,但对这些资料或数据的准确性、完整性和正确性展恒基金不做任何保证,据此投资责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告仅向特定客户传送,未经展恒基金授权许可,不得以任何方式复印、传送或出版,否则均可能承担法律责任。就本报告内容及其中可能出现的任何错误、疏忽、误解或其他不确定之处,展恒基金不承担任何法律责任。