可转债市场概况:本周转债缩量下跌,整体估值环比压缩

一级市场: 本周暂无可转债发行,合顺转债将于下周申购。

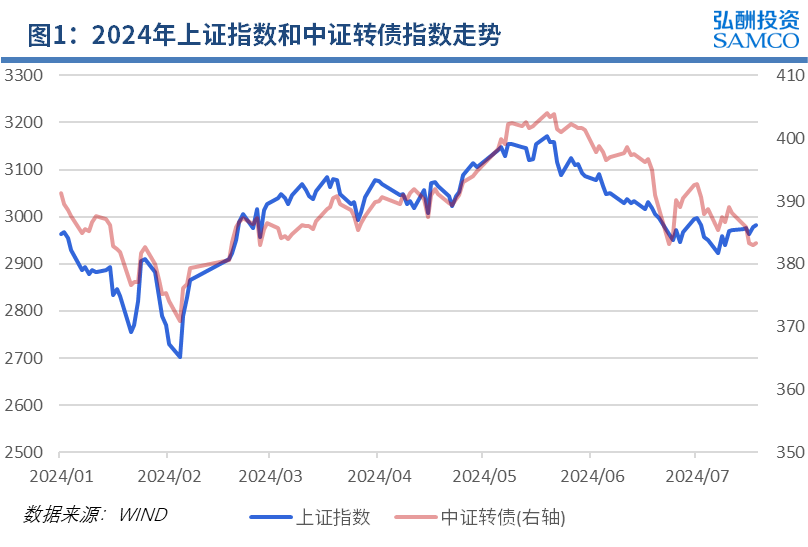

市场表现: 中证转债指数下跌1.23%,表现不及主要股票指数。高评级转债抗跌性强于中低评级转债,小规模转债表现相对最差,低价债跌幅放大。

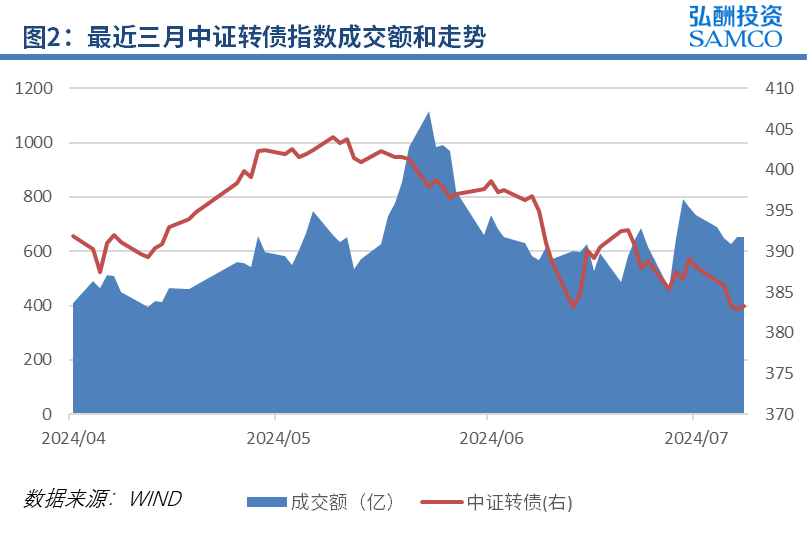

资金表现: 转债市场成交额有所下降,显示市场信心有所减弱。

个券表现: 多数转债下跌,主要集中在汽车、电子、医药生物等行业,下跌转债集中在汽车、电子、电力设备等行业。

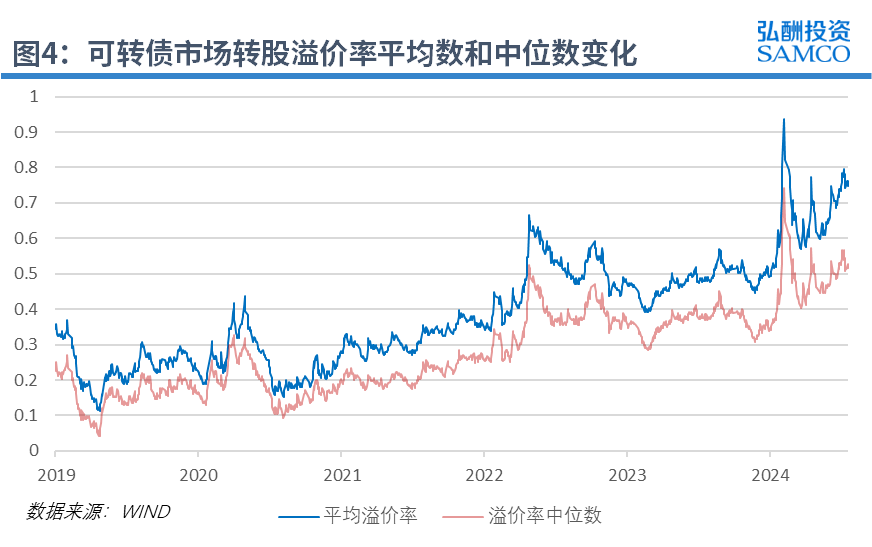

估值指标: 可转债平均价格和价格中位数下降,转股溢价率上升,整体债性增强,估值偏低。

条款跟踪: 本周1支转债处于强赎期,1支转债即将触发强赎条件,3支转债宣布下修转股价格,16支转债已向股东大会提议下修转股价格。

市场总结: 股票市场上涨趋势有望延续,但转债市场短期内可能继续下跌。投资者可关注评级偏高、价格适中、估值偏低且基本面较好的可转债,并密切关注市场资金流向和投资机会。

1、可转债一级市场概况

1.可转债发行情况

本周暂无可转债发行,合顺转债将于下周7月22日开启申购,发行规模为3.4亿元。

2.本周可转债上市情况

本周有1支可转债(利扬转债)上市交易,实际发行规模为5.2亿,上市当天涨跌幅为16.22%。

2、可转债二级市场概况

1.指数行情表现

本周,中证转债的涨跌幅为-1.23%,表现差于股票市场的上证指数、深证成指、创业板指和中证全指的涨跌幅表现,分别为0.37%、0.56%、2.49%和0.15%。

分评级看,本周高评级的AAA级转债(-0.33%)的表现要明显优于中评级的 AA+级转债(-2.22%)、AA级转债(-1.87%)和低评级的AA-及以下的转债(-1.97%)的表现。

分价格看,本周高价转债(-1.08%)的表现要差于中价转债(-0.74%),优于低价转债(-2.29%)。

分规模看,本周小规模转债(余额大于3000万并小于10亿)的涨跌幅为-1.98%,表现与中等规模转债(余额大于10亿小于50亿)的-1.91%相当,差于大规模转债(余额大于50亿)的-0.41%。

分行业看,本周转债涨跌幅排名前五名的行业是社会服务(18.98%)、农林牧渔(0.41%)、银行(-0.22%)、食品饮料(-0.36%)和纺织服饰(-0.44%);排名后五名的行业是美容护理(-4.55%)、有色金属(-3.68%)、石油石化(-3.58%)、基础化工(-3.57%)和公用事业(-3.27%)。

分类型看,本周偏债型转债有342支,平均涨跌幅为-1.86%;偏股型转债有27支,平均涨跌幅为-3.70%;平衡性转债有154支,平均涨跌幅为-2.12%。市场中转债整体债性偏强,股性偏弱。

2.市场成交热情

本周转债市场总成交额为3268.73亿元,相比于上周的3404.50亿下降了3.99%,转债市场情绪有一定程度的减弱。

3.个券表现

本周转债市场较大部分可转债有所下跌,具体有80支可转债上涨,443支下跌,其中上涨的可转债中行业主要集中在汽车、电子、医药生物等行业,下跌的可转债中行业主要集中在汽车、电子、电力设备等行业。涨跌幅分别处于前15的可转债的具体情况如下:

4.估值指标

截至本周五7月19日,可转债存量524支,余额7805.81亿元。当天市场全体可转债的平均价格为113.02元,价格中位数为109.90元,与上周五的114.83元和111.31元相比有所下降,价格中枢继续下降,整体处于历史低位。当天的平均转股溢价率为74.88%,溢价率中位数为51.65%,相较于上周五的74.07%和50.94%有一定程度的下降。另外当天的转股价值中位数为71.66,相较于上周五的72.09有一定程度的下降。

5.条款跟踪

(1)强赎情况

本周有1支转债(景20转债)处于强赎期内,到期时间尚未公布,有1支转债(凯中转债)已触发强赎条件,而该转债剩余期限仅剩8天。无转债公告不提前赎回,无转债公告满足赎回条件。

(2)下修情况

近期有3支转债宣布下修转股价格,其中星帅转2下修基本到底,第二天涨幅为4.09%,相对的,利民转债下修不到底,第二天涨幅仅为0.49%。另有16支转债已提议下修。具体情况如下表所示:

3、可转债市场总结

本周A股市场仍然处于前段时间的下跌行情的修复当中。各权益指数都有一定幅度的涨幅。从交易量来看,A股市场的成交额相较于前一周的成交额有所下降,随着限制量化交易相关政策的落实和重大会议的召开,投资者的信心有所恢复,未来一段时间内权益市场整体可能会维持一段时间的上涨趋势。

本周转债市场从周一开始连续四连阴,周五虽然收阳,但是整体上涨幅度不高,转债市场整周仍然呈下跌的大趋势。相比于权益市场的整体上涨,转债市场的表现略显不足,本周中证转债指数下跌1.23%,表现差于上证指数(0.37%)、深圳成指(0.56%)、创业板指(2.49%)和中证全指(0.15%)等指数。转债市场成交热情有一定下降,全周转债市场交易额为3268.73亿,相比于上周的3404.50亿有所下降。分评级来看,本周AA+评级、AA评级及AA-以下的中低评级的可转债表现较差,跌幅较大,基本处于-2%左右,而高评级的可转债则较为抗跌(-0.33%),表现出市场对于信用风险的忧虑仍在继续,本周广汇转债以及正股的退市可能更加激发了这一忧虑;分规模来看,本周规模偏大的可转债表现相对最好(-0.41%),其次是规模适中的可转债(-1.91%),而规模偏小的可转债由于上周的较好表现引来了调整,表现最差(-1.98%);从价格来看,本周价格适中的可转债表现最好(-0.74%),其次是价格偏高的可转债(-1.08%),而低价可转债由于广汇转债的退市引发的价格暴跌,以及三房、帝欧转债的较大跌幅,整体跌幅较大,涨跌幅为-2.29%。

本周,转债市场整体的平均价格和价格中位数都相较于上周有所下降,转股溢价率上升,可转债股性减弱,债性增强。周五收盘时的市场平均价格为113.02元,价格中位数为109.90元,相比于上周进一步下降,都处于历史的中低区间,还有比较大的估值修复空间,可做适当布局。

未来,预计转债市场可能仍会经历一段时间的下跌行情,重要会议的内容总体上相对稳健,新内容不多,对转债市场的影响较为有限。而对于不同类型的可转债进行具体分析,低价券的波动幅度上周本在逐渐趋窄,但本周由于广汇转债的退市产生的连带效应其跌幅又一次放大,并且经历了数轮修复后,其低价筹码的优势也在缩减,市场目前对于信用风险的担忧心理仍然没有得到缓解,市场信心尚未修复,在其中选择投资标的需要谨慎。7月19日证监会主席在学习党的二十届三中全会精神的会议中提到了“统筹发展和安全,落实对风险早识别、早预警、早暴露、早处置要求,完善债券违约、私募、交易场所等重点领域风险防范化解机制,维护资本市场基础设施运行安全”。这可能意味着证监会未来会采取相应的措施应对债券市场上的违约情况,可以关注未来相关措施的落地情况。

投资者可以适当关注评级偏高,价格适中,估值偏低且基本面较好的可转债,以应对当前的下行行情。同时密切关注市场上的资金流向,把握突然出现的投资机会。在资产配置上,可以密切关注以下类型的可转债:(1)基本面较好,违约风险较低,价格偏低,溢价率合适的可转债,如测绘转债、中能转债等。(2)抗跌能力较强的金融债、红利债、绩优债,如上银转债、浙22转债,南银转债等。

免责声明

本篇文章出自弘酬投资,使用前已征得作者同意,本报告中的信息均来源于展恒基金认为可靠的公开可获得资料,但对这些资料或数据的准确性、完整性和正确性展恒基金不做任何保证,据此投资责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告仅向特定客户传送,未经展恒基金授权许可,不得以任何方式复印、传送或出版,否则均可能承担法律责任。就本报告内容及其中可能出现的任何错误、疏忽、误解或其他不确定之处,展恒基金不承担任何法律责任。