摘要:

一级市场:本周无新券发行,4支新券上市,下周1支新券上市。

二级市场:

指数表现: 中证转债、可转债等权指数跌幅远低于权益市场。

分评级/价格/规模: 低评级/低价/大规模转债表现较好。

分行业: 社会服务、机械设备、石油石化等行业转债表现较好,美容护理、煤炭、通信等行业转债表现较差。

分类型: 偏债型转债表现较好,偏股型转债表现较好,平衡型转债表现较差。

成交热情: 市场成交额略有下降,情绪变化不大。

个券表现: 超过5成转债下跌,电力设备和建筑装饰等行业转债涨幅居前,机械设备和医药生物行业转债跌幅居前。

估值指标: 转债价格中枢略有下移,整体估值压缩。

条款跟踪: 苏租转债提前赎回,3支转债下修转股价格,14支转债提议下修。

市场总结:

可转债市场底部逐渐筑实,进入修复行情,具备不错的性价比。投资者可以关注基本面较好、价格偏低、溢价率合适的转债,下修博弈机会,临期转债的短期博弈机会,前期错杀的低价转债,以及科技成长主线相关转债。

风险提示:正股波动超出预期;转债估值变动超出预期;基本面变化超出预期;新监管政策出台等。

1、可转债一级市场概况

本周没有可转债发行申购。

2.本周可转债上市情况

本周有4支可转债(汇成转债、远信转债、豫光转债和万凯转债)上市交易,总规模规模为48.5亿元,上市当天涨跌幅分别为1.89%、21.00%、-2.55%和-6.30%。下周有暂定有1支可转债(航宇转债)即将上市,总规模为21.5亿元。

2、可转债二级市场概况

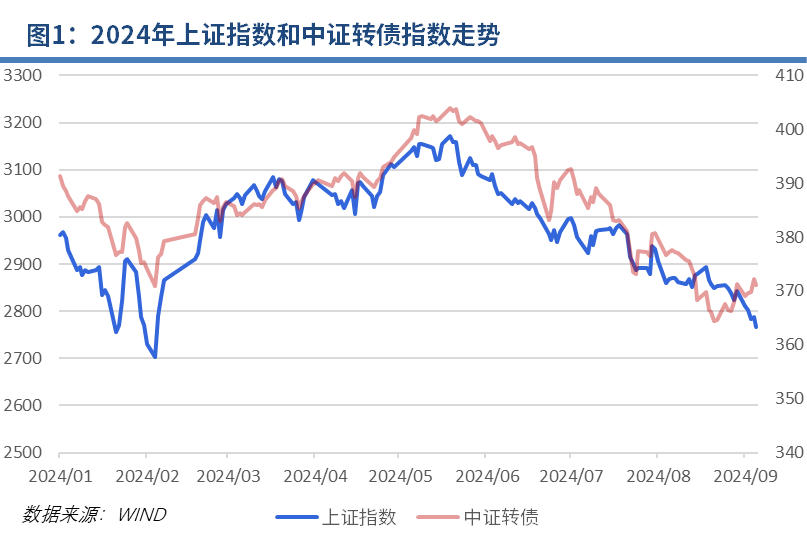

1.指数行情表现

本周权益市场出现较大幅度下跌,而转债市场则仅出现微量跌幅,部分品种甚至有明显上涨。本周上证指数、深证成指、创业板指和中证全指跌幅分别为-2.69%、-2.61%、-2.68%、-2.51%,可转债对应的正股平均跌幅-2.51%。中证转债、可转债等权指数本周跌幅为-0.05%、-0.17%,跌幅远低于权益市场。

分评级看,本周AAA评级的可转债表现最差,跌幅为-0.13%,而AA+、AA、AA-及以下的可转债涨跌幅分别0.23%、0.44%、-0.01%,在权益市场大幅下跌的环境下甚至有逆势上涨。

分价格看,本周低价转债(1.21%)的表现最好,中价转债和高价转债则分别下跌-0.16%、-0.66%。低价转债之前的悲观定价持续修复,但幅度略有减弱。

分规模看,本周大规模转债(余额大于50亿)的涨跌幅为0.22%,表现好于中等规模转债(余额大于10亿小于50亿)的0.05%和小规模转债(余额大于3000万并小于10亿)的-0.19%。

分行业看,本周转债涨跌幅排名前五名的行业是社会服务(5.69%)、机械设备(2.63%)、石油石化(1.75%)、环保(1.23%)和国防军工(0.69%);排名后五名的行业是美容护理(-3.28%)、煤炭(-2.19%)、通信(-1.33%)、食品饮料(-1.23%)和电子(-0.74%)。

分类型看,本周偏债型转债有361支,平均涨跌幅为0.23%;偏股型转债有16支,平均涨跌幅为1.21%;平衡型转债有157支,平均涨跌幅为-0.39%。市场中转债整体债性持续增强,股性减弱。

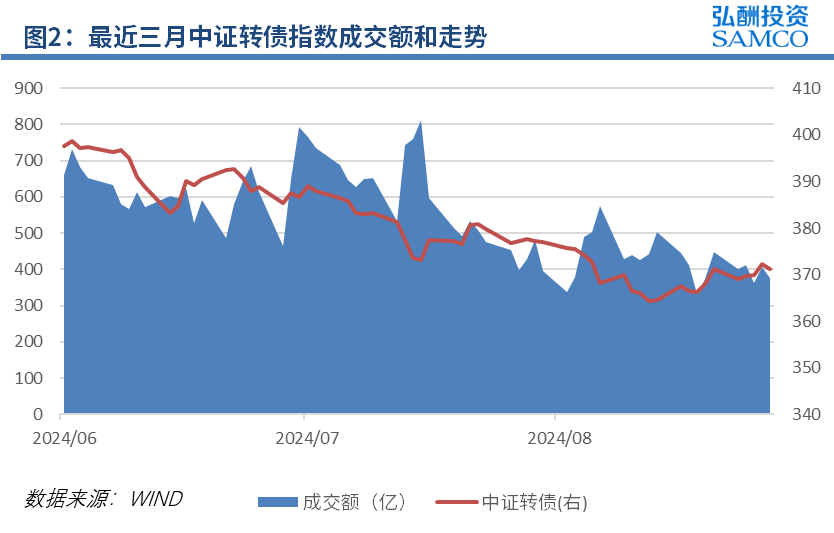

2.市场成交热情

本周转债市场总成交额为1956.92亿元,相比于上周的2010.54亿降低了3%,转债市场情绪变化不大。

3.个券表现

本周转债市场超5成转债收跌,总共有249支可转债上涨,285支可转债下跌,其中涨幅超过2%的可转债有54支,跌幅超过-2%的可转债有78支。涨幅居前的可转债中行业主要集中在电力设备和建筑装饰等行业,跌幅居前的可转债中行业主要集中在机械设备和医药生物行业。具体情况如下:

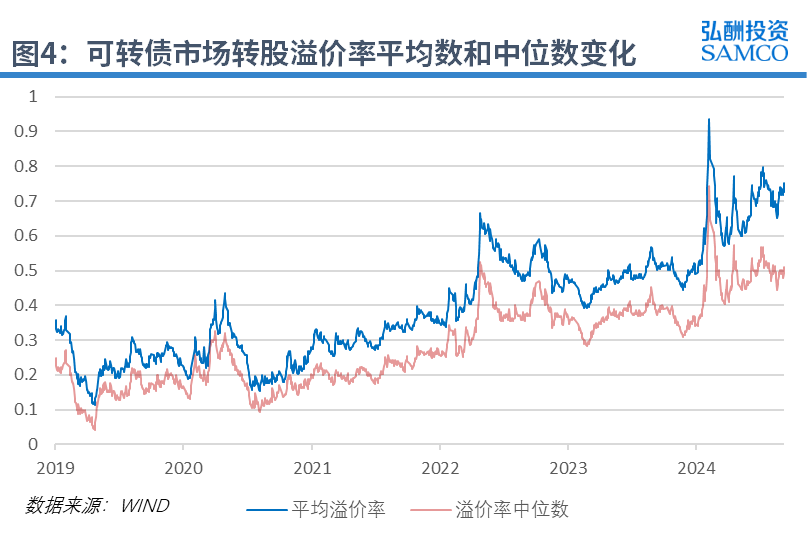

4.估值指标

本周转债价格中枢略有下移,整体估值压缩。截至本周五9月6日,可转债存量534支,余额7838.37亿元。当天市场全体可转债的平均价格为110.623元,价格中位数为106.999元,相较于上周五分别下降0.049元和0.443元,价格水平微幅下移。周五当天的平均转股溢价率为75.25%,上涨3.63pct;溢价率中位数为51.05%,上涨2.07pct;转股价值中位数为70.06,下降0.58元。

5.条款跟踪

(1)强赎情况

近期,卡倍转02、天路转债和苏租转债可能满足强赎条件。本周苏租转债宣布将提前赎回。具体情况如下图:

(2)下修情况

本周有3支转债正式宣布下修转股价格,金埔转债、利元转债下修接近到底,第二天涨跌幅为0.71%和2.27。另有14支转债已提议下修,即将召开股东大会。具体情况如下表所示:

3、本周市场总结

本周各大权益指数出现较大幅度下跌,上证指数、深证成指、创业板指和中证全指整周跌幅分别为-2.69%、-2.61%、-2.68%、-2.51%,可转债对应的正股平均跌幅为-2.51%,而作为权益市场的“影子”的可转债市场则表现亮眼,中证转债跌幅仅为-0.05%,尤其是前期超跌的低价转债,本周逆势上涨1.21%。而从技术分析的角度来看,转债市场自8月23日起就逐步突破之前的下跌通道,踏入了良好的上行通道。这种情况说明,在经历一系列的信用风险恐慌和抛售之后,可转债的投资者的分歧已经不大,转债市场的底部逐渐筑实,已整体进入修复行情。

在纯债长期收益率较低环境下,转债当前的机会成本较低。本周转债整体估值变化不大,仍处于历史中低位,具备不错的性价比,可以期待后续政策好转或资金回流以持续驱动转债修复行情。

近期,投资者可以密切关注:(1)基本面较好、价格偏低、溢价率合适的转债。(2)下修博弈机会。(3)临期转债的短期博弈机会。(4)前期错杀的低价转债(4)行业方面,可以持续关注科技成长主线,关注低空经济、AI、机器人、新能源汽车等产业链标的,但需要承担较大波动的可能。

风险提示:正股波动超出预期;转债估值变动超出预期;基本面变化超出预期;新监管政策出台等。