一级市场:

本周没有可转债发行申购,但有2支可转债(航宇转债和恒辉转债)上市交易,规模为11.7亿元。

二级市场:

指数行情: 权益市场出现较大幅度下跌,可转债市场也随之下跌,但表现略好于权益市场。高评级和大盘债表现较好。

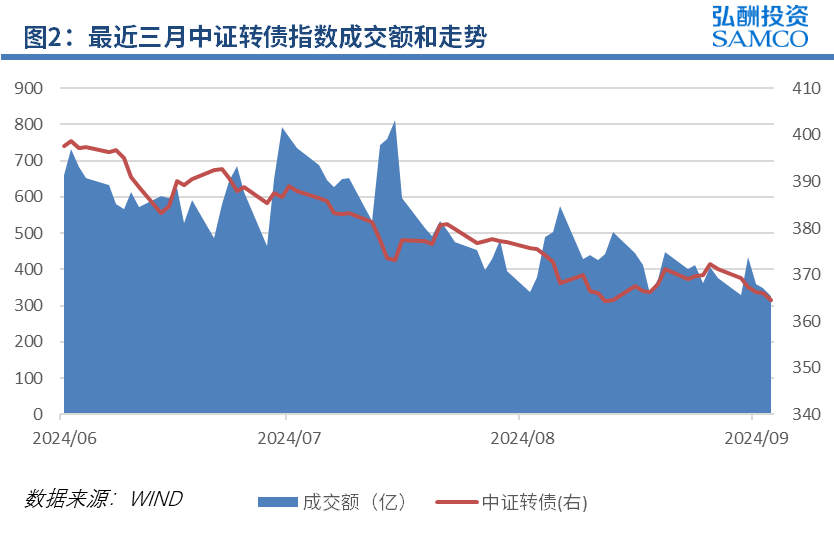

成交热情: 转债市场总成交额下降13%,市场情绪略有降温。

个券表现: 超九成转债收跌,银行行业转债表现较好,机械设备和医药生物行业转债表现较差。

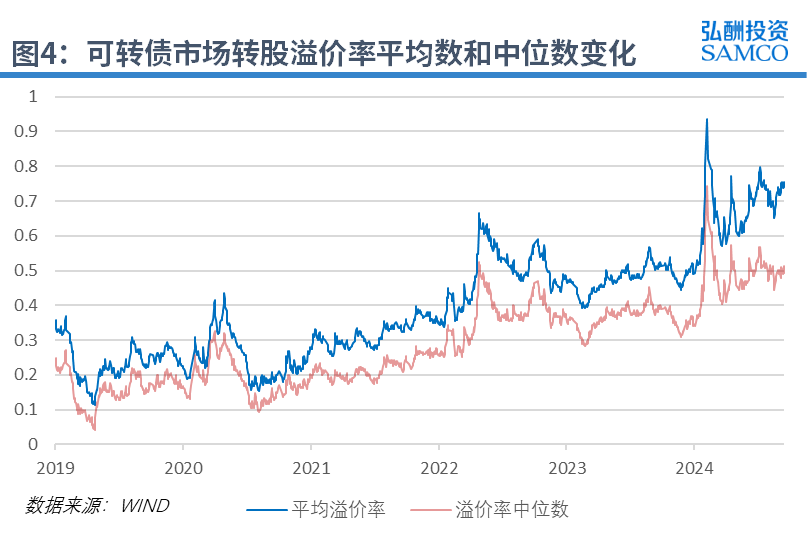

估值指标: 可转债价格中枢下移,整体估值压缩。

条款跟踪: 近期有多支转债可能满足强赎条件,也有多支转债宣布下修转股价格。

市场总结:

权益市场连续下跌,可转债市场受影响下跌,但相对表现较好。

当前市场存在左侧布局机会,但底部不明确,不适合一次性建仓。

投资者可以关注基本面较好、价格偏低、溢价率合适的转债,以及下修博弈机会、临期转债和高到期收益率转债等。

风险提示:正股波动超出预期;转债估值变动超出预期;基本面变化超出预期;新监管政策出台等。

1、可转债一级市场概况

本周没有可转债发行申购。

2.本周可转债上市情况

本周有2支可转债(航宇转债和恒辉转债)上市交易,总规模规模为11.7亿元,上市当天涨跌幅分别为5.51%和13.30%。

2、可转债二级市场概况

1.指数行情表现

本周权益市场出现较大幅度下跌。上证指数、深证成指、创业板指和中证全指跌幅分别为-2.23%、-1.81%、-0.19%、-2.04%,可转债对应的正股平均跌幅-2.87%。转债市场顺势下跌中证转债、可转债等权指数本周跌幅为-1.74%、-2.06%,本周出现五连阴。

分评级看,本周AAA评级的可转债在本周的下跌行情中表现最好,跌幅为-1.12%,而AA+、AA、AA-及以下的可转债涨跌幅分别-2.01%、-2.41%、-2.00%。

分价格看,本周中价转债(-1.13%)的表现最好,低价转债和高价转债则分别下跌-2.43%、-1.72%。

分规模看,本周大规模转债(余额大于50亿)的涨跌幅为-1.38%,表现好于中等规模转债(余额大于10亿小于50亿)的-1.91%和小规模转债(余额大于3000万并小于10亿)的-2.06%。

分行业看,本周转债涨跌幅排名前五名的行业是纺织服饰(-0.18%)、银行(-0.86%)、家用电器(-1.04%)、传媒(-1.27%)和钢铁(-1.39%);排名后五名的行业是汽车(-3.61%)、社会服务(-3.61%)、美容护理(-3.06%)、煤炭(-2.97%)和公用事业(-2.71%)。

分类型看,本周偏债型转债有346支,平均涨跌幅为-1.89%;偏股型转债有10支,平均涨跌幅为-3.12%;平衡型转债有124支,平均涨跌幅为-2.25%。市场中转债整体债性持续增强,股性减弱。

2.市场成交热情

本周转债市场总成交额为1800.96亿元,相比于上周的1956.92亿降低了8%,转债市场情绪略有降温。

3.个券表现

本周转债市场超九成转债收跌,总共有44支可转债上涨,492支可转债下跌,其中涨幅超过2%的可转债有7支,跌幅超过-2%的可转债有235支。涨幅居前的可转债中行业主要集中在银行行业,跌幅居前的可转债中行业主要集中在机械设备和医药生物行业。具体情况如下:

4.估值指标

本周转债价格中枢下移,整体估值压缩。截至本周五9月13日,可转债存量536支,余额7842.78亿元。当天市场全体可转债的平均价格为108.131元,价格中位数为105.791元,相较于上周五分别下降2.492元和1.208元,价格水平下移。周五当天的平均转股溢价率为75.33%,上涨0.08pct;溢价率中位数为51.19%,上涨0.14pct;转股价值中位数为68.38,下降1.68元。

5.条款跟踪

(1)强赎情况

近期,金诚转债、天路转债可能满足强赎条件。苏租转债将提前赎回。具体情况如下图:

(2)下修情况

本周有6支转债正式宣布下修转股价格,盛航转债下修接近到底,第二天涨跌幅为2.62%。永02转债、隆华转债、弘亚转债和塞力转债下修不到底,第二天涨跌幅为-0.85%、-2.49%、-0.57%和-1.91%。另有11支转债已提议下修,即将召开股东大会。具体情况如下表所示:

3、本周市场总结

本周各大权益指数出现较大幅度下跌,除创业板表现坚挺之外基本属于普跌行情,上证指数、深证成指、创业板指和中证全指整周涨跌幅分别为-2.23%、-1.81%、-0.19%、-2.04%,而可转债对应的正股平均跌幅为-2.87%。转债市场受权益市场表现的影响,转债指数出现五连阴,中证转债指数下跌1.74%,等权指数则下行2.05%,表现相对于权益市场稍好,这主要源自高评级和大盘债的支撑。

原本可转债已经出现企稳趋势,进入修复通道,然而权益市场连续两周的不佳表现终究是再一次打击了转债市场的信心。上证指数周一跳空低开,周五收于将近2700点;深证成指节前跌破8000点。转债市场终究无法逆势上涨,价格水平再一次向近几年的最低点逼近。

不过,这样的行情中同样蕴藏着机遇,与股票不同,可转债具备债权属性,需要到期偿还,而目前市场上高到期收益率的可转债比比皆是,到期收益率4%以上的可转债超过200只,整体的到期收益率明显高于同期的无风险利率。而相应的,可转债的潜在违约率其实并不算太高。也就是说,只要做好组合的分散,买入一批基本面可靠的可转债,即便不进行任何操作,仅仅持有至到期也能获得不错的收益,这其中还不包含未来行情走好后部分转债可能存在的强赎退市可能的期权收益。然而即便如此具备性价比,短期的走势依旧没有走好的迹象,因此在当前的行情中,耐心是十分难得可贵的品质。

近期,左侧布局机会显现,但是底部仍不明确,并不适合一次性建仓。投资者可以密切关注:(1)基本面较好、价格偏低、溢价率合适的转债。(2)下修博弈机会。(3)临期转债的短期博弈机会。(4)高到期收益率、信用风险相对较低的转债(5)行业方面,可以持续关注科技成长主线,关注低空经济、AI、机器人、新能源汽车等产业链标的,但需要承担较大波动的可能。

风险提示:正股波动超出预期;转债估值变动超出预期;基本面变化超出预期;新监管政策出台等。