摘要:

一级市场:

本周无新债发行和上市。

二级市场:

指数表现: 股权市场小幅反弹,转债市场表现不佳,整体下跌。高评级和高价转债表现相对较好。

成交热情: 转债市场成交额略有下降,情绪略有降温。

个券表现: 超六成转债下跌,机械设备和电子行业转债涨幅居前,医药生物行业转债跌幅居前。

估值指标: 转债价格中枢下移,整体估值压缩。

条款跟踪: 天路转债可能满足强赎条件,苏租转债将提前赎回;本周有 4 支转债下修转股价格,11 支转债已提议下修。

本周总结:

转债市场相对权益市场表现偏弱,整体走势不明朗。

美联储降息有助于人民币资产价格反弹,但市场反弹力度较弱。

当前转债市场蕴藏着机遇,高到期收益率的转债值得关注,耐心等待市场回暖。

投资者可以关注基本面较好、价格偏低、溢价率合适的转债,以及下修博弈机会、临期转债博弈机会、高到期收益率转债和科技成长主线行业转债。

风险提示:正股波动超出预期;转债估值变动超出预期;基本面变化超出预期;新监管政策出台等。

1、可转债一级市场概况

本周没有可转债发行申购。

2.本周可转债上市情况

本周没有可转债上市。

2、可转债二级市场概况

1.指数行情表现

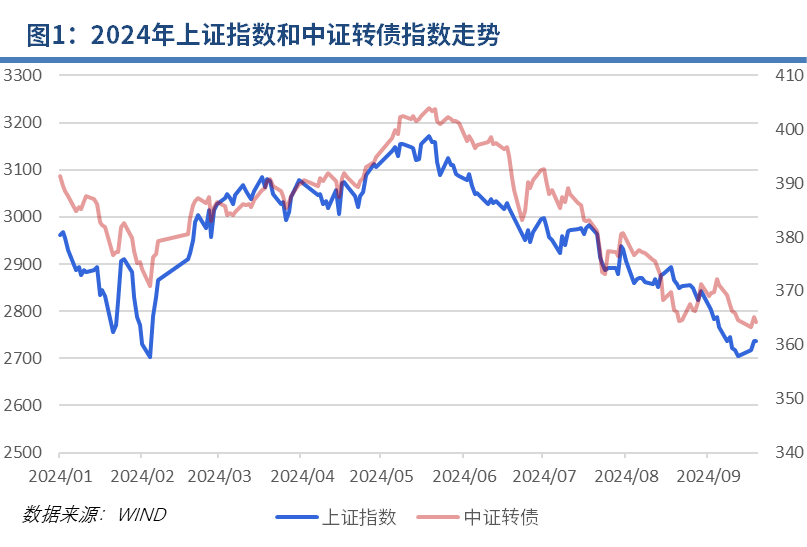

本周权益市场出现小幅反弹。上证指数、深证成指、创业板指和中证全指涨跌幅分别为1.21%、1.15%、0.09%、1.26%,可转债对应的正股平均涨跌幅为0.46%。转债市场表现不佳,中证转债、可转债等权指数本周涨跌幅为-0.12%、-0.19%,本周四出现明显反弹,终结7连阴,但周五出现回落。

分评级看,本周AAA评级的可转债在本周的下跌行情中表现最好,逆势上涨0.09%,而AA+、AA、AA-及以下的可转债涨跌幅分别-0.27%、-0.65%、-0.30%。

分价格看,本周高价转债(0.33%)的表现最好,低价转债和中价转债则分别下跌-1.01%、-0.09%。

分规模看,本周大规模转债(余额大于50亿)的涨跌幅为-0.16%,表现好于中等规模转债(余额大于10亿小于50亿)的-0.25%和小规模转债(余额大于3000万并小于10亿)的-0.23%。

分行业看,本周转债涨跌幅排名前五名的行业是煤炭(1.67%)、有色金属(1.17%)、计算机(0.94%)、商贸零售(0.59%)和银行(0.33%);排名后五名的行业是国防军工(-1.09%)、农林牧渔(-1.04%)、美容护理(-0.86%)、建筑材料(-0.86%)和社会服务(-0.84%)。

分类型看,本周偏债型转债有366支,平均涨跌幅为-0.35%;偏股型转债有17支,平均涨跌幅为1.44%;平衡型转债有153支,平均涨跌幅为-0.04%。市场中转债整体债性持续增强,股性减弱。

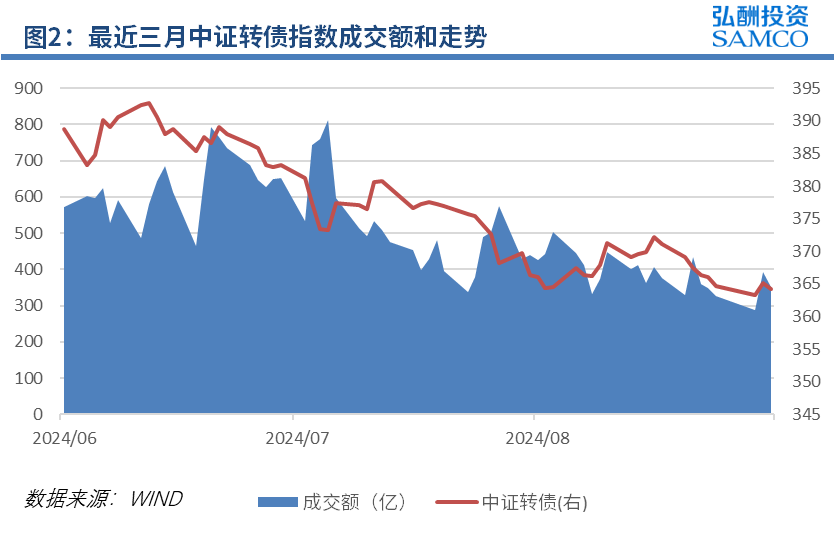

2.市场成交热情

本周转债市场日均成交额为344.1749亿元,相比于上周的360.1903亿元降低了4%,转债市场情绪略有降温。

3.个券表现

本周转债市场超六成转债收跌,总共有204支可转债上涨,329支可转债下跌,3支持平。其中涨幅超过2%的可转债有25支,跌幅超过-2%的可转债有49支。涨幅居前的可转债中行业主要集中在机械设备和电子行业,跌幅居前的可转债中行业主要集中在医药生物行业。具体情况如下:

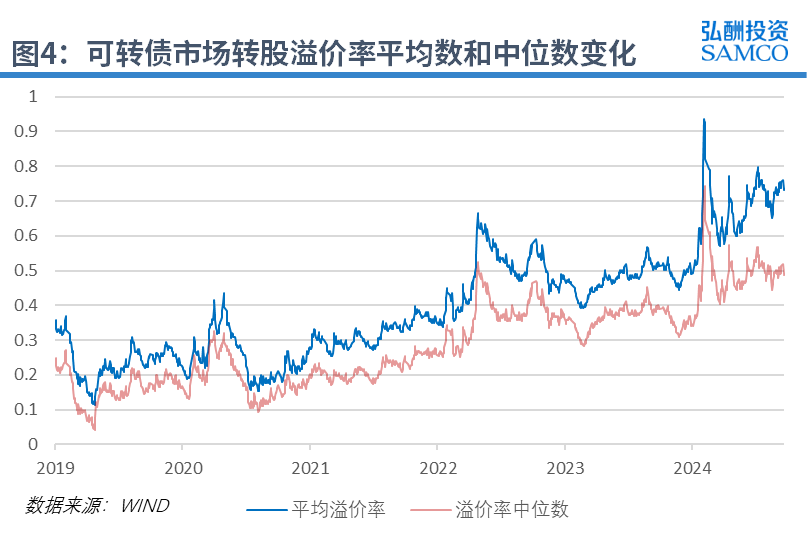

4.估值指标

本周转债价格中枢下移,整体估值压缩。截至本周五9月20日,可转债存量536支,余额7840.15亿元。当天市场全体可转债的平均价格为108.145元,价格中位数为105.78元,相较于上周五分别上升0.014元和下降0.011元,价格水平几乎不变。周五当天的平均转股溢价率为73.84%,下降1.49pct;溢价率中位数为48.82%,下降2.37pct;转股价值中位数为69.32,上升0.94元。总的来说,本质市场对应的正股价值上涨,而估值水平降低,相应的价格水平变化不大。

5.条款跟踪

(1)强赎情况

近期,天路转债可能满足强赎条件。苏租转债将提前赎回。具体情况如下表:

(2)下修情况

本周有4支转债正式宣布下修转股价格,新化转债下修接近到底,第二天涨跌幅为2.62%。维尔转债、易瑞转债和长集转债下修不到底,第二天涨跌幅为-0.34%、2.97%和-0.53%。另有11支转债已提议下修,即将召开股东大会。具体情况如下表所示:

3、本周市场总结

本周转债市场相对权益市场表现偏弱,权益市场出现小幅反弹,上证指数、深证成指、创业板指和中证全指涨跌幅分别为1.21%、1.15%、0.09%、1.26%,而中证转债、可转债等权指数本周涨跌幅则为-0.12%、-0.19%,其中高评级转债和高价转债表现相对较好。

本周四美联储降息50BP,降息幅度超市场预期,促进资金回流新兴市场,有助于人民币资产价格反弹。这是自2020年3月以来美联储首次降息,意味着美国货币政策由紧缩转向宽松。在此背景下,周四上证指数全天震荡走强,收涨0.69%。然而周五盘前9月LPR 报价保持不变的消息公布后,市场低开低走,下午在ETF大笔买入后反弹,最终收涨0.03%。受多种因素影响,整体来看反弹力度较弱,不过本次降息有望打开国内货币政策空间,可期望后续政策的出台提振市场信心。

上周转债市场波澜不惊,即便权益市场出现反弹,转债市场的价格中枢和指数表现并未出现明显的变化,仍然处于2018年以来的历史低位当中,未来的走势仍然不明朗。不过,这样的行情中同样蕴藏着机遇,与股票不同,可转债具备债权属性,需要到期偿还,而目前市场上高到期收益率的可转债比比皆是,到期收益率4%以上的可转债超过200只,整体的到期收益率明显高于同期的无风险利率。而相应的,可转债的潜在违约率其实并不算太高。也就是说,只要做好组合的分散,配置一批基本面可靠的可转债,即便不进行任何操作,仅仅持有至到期也能获得不错的收益,这其中还不包含未来行情走好后部分转债可能存在的强赎退市可能的期权收益,是不错的纯债替代产品。然而即便如此具备性价比,短期的走势依旧没有走好的迹象,因此在当前的行情中,耐心是十分难得可贵的品质。

近期,左侧布局机会显现,可逐步布局。投资者可以密切关注:(1)基本面较好、价格偏低、溢价率合适的转债。(2)下修博弈机会。(3)临期转债的短期博弈机会。(4)高到期收益率、信用风险相对较低的转债(5)行业方面,可以持续关注科技成长主线,关注低空经济、AI、机器人、新能源汽车等产业链标的,但需要承担较大波动的可能。

风险提示:正股波动超出预期;转债估值变动超出预期;基本面变化超出预期;新监管政策出台等。