一、上周股债两市及基金业绩回顾

(一)股市行情回顾

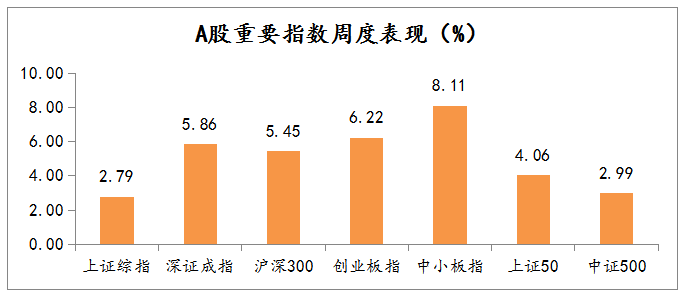

从图1可知,上周A股市场全面大幅上涨。其中中小板指上涨幅度最大,周涨幅8.11%,按照涨幅由高到低排序,依次为创业板指、深证成指、沪深300、上证50、中证500、上证指数,周涨幅分别为6.22%、5.86%、5.45%、4.06%、2.99%和2.79%。

图1 A股重要指数周度表现(%)

图片来源:展恒基金研究中心、Wind

数据时间:2021/01/04-2021/01/08

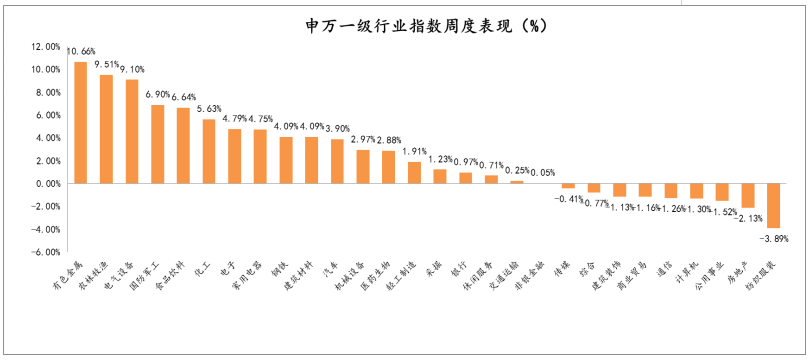

从行业板块来看(图2),上周多数行业指数呈现上涨的趋势,其中有色金属板块涨幅最大。涨跌幅排名前五的行业为:有色金属、农林牧渔、电器设备、国防军工和食品饮料,周涨跌幅分别为10.66%、9.51%、9.10%、6.90%、6.64%;涨跌幅排名末五的行业依次为:纺织服装、房地产、公用事业、计算机和通信,涨跌幅分别为-3.89%、-2.13%、-1.52%、-1.30%、-1.26%。

图2 申万一级行业指数周度表现(%)

图片来源:展恒基金研究中心、Wind

数据时间:2021/01/04-2021/01/08

(二)债市行情回顾

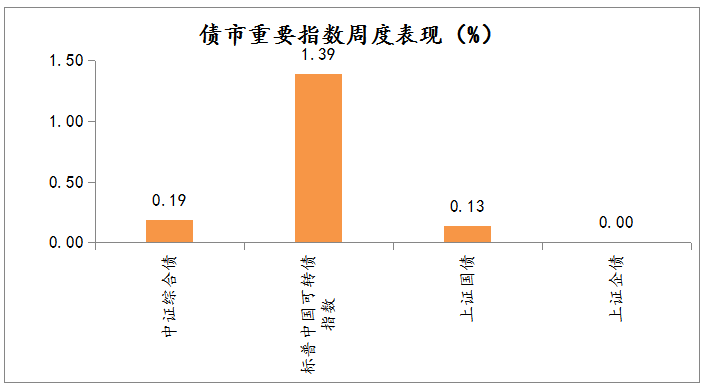

从图3可知,上周债市受大盘影响普遍上扬。中证综合债涨幅为0.19%,标普中国可转债指数涨幅为1.39%,上证国债涨幅为0.13%,上证企债的涨幅为0.00%。

图3 债市重要指数周度表现(%)

图片来源:展恒基金研究中心、Wind

数据时间:2021/01/04-2021/01/08

(三)基金市场回顾

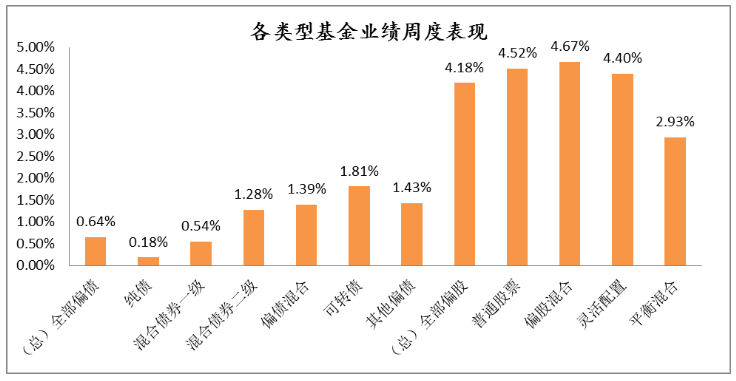

从图4可知,上周基金走势整体上涨,偏股型基金受上周大盘上涨的影响也是处于全线上涨态势。全部偏股基金平均收益率为4.18%,全部偏债基金平均收益率为0.64%。全部偏股基金中涨幅最大的是偏股混合型,周涨幅4.67%;其次为普通股票型,涨幅为4.52%;全部偏债基金中可转债收益最高,周涨幅1.81%;偏债基金中偏债混合型同样呈上涨态势,涨幅达1.39%。

图4 各类型基金业绩周度表现

图片来源:展恒基金研究中心、Wind

数据时间:2021/01/04-2021/01/08

表1为上周各类型基金周度表现排名前十的基金列表。主动偏股型基金排名前十中,涨幅最好的是创金合信资源主题A,周涨幅14.55%;偏债型基金中收益回报位于榜首的为西部利得稳健双利A,周涨幅6.80%;QDII型基金中表现最好的是华宝标普油气A人民币,周涨幅12.00%。

表1 部分基金业绩周度表现TOP10

图片来源:展恒基金研究中心、Wind

数据时间:2021/01/04-2021/01/08

二、本周股债两市展望及投资策略

股市方面: 上周大盘震荡上行,突破3500点,市场喜迎2021年“开门红”。周初市场延续之前的反弹走势,指数顺势上行并站上3500点,两市成交量连续五天破万亿元,市场情绪明显抬升。从周K线来看,上证综指上涨2.79%,深成指上涨5.86%,创业板指上涨6.22%。个股板块涨多跌少,有色金属、农林牧渔、电气设备、国防军工、食品饮料等板块领涨,而通信、计算机、公用事业、房地产、纺织服装等板块领跌。上周北向资金净流入191.27亿元,其中当周沪市净流入105.37亿元,深市净流入85.9亿元。

投资策略:从本周市场环境来看,将陆续公布我国12月份物价、信贷等宏观经济数据,预计仍可维持复苏势头;而今年是“十四五”开局之年,年初多部门发力“六保六稳”,央行工作会议定调2021年工作,加快构建“双循环”新格局,随着后续政策陆续出台,对市场构成积极因素。北向资金保持净流入格局,上周流入力度有所加大,加上年初因素,资金面依旧宽松。大盘技术面震荡上行,权重蓝筹带动下市场整体表现较强,虽然板块分化有所加剧,但量能的持续放量,市场人气得以维持,预计短线大盘仍有望继续震荡上行,关注海外市场以及量能支持。操作上择机布局,建议关注金融、有色、化工、食品饮料、家电、电气设备、TMT等行业。

债市方面:过去一周,债市冲高回落,短端表现再度好于长端。上周资金面依然处于极度宽松水平,年初机构配置意愿加大,外资也加大了对中国债券的买入,但股票和商品继续大涨压制债市情绪,市场获利了结意愿较强。因此,上周债市形成了短端偏强而长端偏弱的局面。

投资策略:上周短端利率债继续反弹,但后续货币进一步宽松可能性较低,短端下行空间有限,长端的走势核心仍是经济基本面。信用债一级新发回暖,短融发行量大幅上升,我们认为主要是年后银行额度恢复,对于战略伙伴的新发包销给予支持,银行包销也有助于稳定债市情绪。目前信用债二级市场仍集中在短久期高评级信用债,高评级的城投久期略有拉长。城投债发行政策的潜在变化和后续影响值得后续关注,整体思路仍是防范化解地方隐性债务,对于城投债的投资来说,我们认为价格风险大于违约风险,短期预计价格有所波动,但是中期仍看好城投价格调整带来的投资机会。

免责声明

本报告中的信息均来源于展恒基金认为可靠的公开可获得资料,但对这些资料或数据的准确性、完整性和正确性展恒基金不做任何保证,据此投资责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告仅向特定客户传送,未经展恒基金授权许可,不得以任何方式复印、传送或出版,否则均可能承担法律责任。就本报告内容及其中可能出现的任何错误、疏忽、误解或其他不确定之处,展恒基金不承担任何法律责任。