2020年对于权益类资产的投资者而言,是充满机会的一年。截止12月31日,A股各大主要指数涨幅均超过两位数,创业板全年涨幅甚至高达64.96%。已处于高度估值的A股市场,2021年是否会继续保持涨势呢?如何在把握A股上涨行情的同时,较好地规避市场震荡带来的系统性风险呢?市场中性产品将会很好地契合稳健投资者理财需求的投资者。

个人投资者在金融市场中往往会同时面临系统性风险(β)和非系统性风险(α),其中,非系统性风险可通过投资组合的方式分散掉(典型代表基金),而系统性风险则不然。市场中性理论指出做多具有α收益(风险补偿性原则-风险与收益相对应)的证券产品、做空股指期货等(对冲系统性风险β)可帮助实现回避系统性风险下的超越市场指数的阿尔法收益(α)。另外,在实际运行过程中,各基金管理人均不同程度对市场中性策略做了调整,总体思路是引入机器学习、智能算法等,丰富因子的选择,通过量化选股的方式增强选股的合理性,并在模型中加入风险敞口,根据IC合约贴水幅度自动调整产品的敞口(正敞口幅度与贴水幅度成正比),锁定贴水扩大带来的短期盈利/规避高额贴水逐渐收敛将会带来的成本,享受部分Beta收益,提高多头端资金使用效率,提升产品预期年化收益率。当IC合约贴水幅度下降时,扩大风险敞口,将有助于降低贴水导致的高额对冲成本,同时,IC合约贴水幅度与市场情绪相关度高,贴水幅度减小为净值带来浮亏,此时大盘更可能上涨,正敞口带来的收益与浮亏对冲,使得产品依旧保持高夏普。

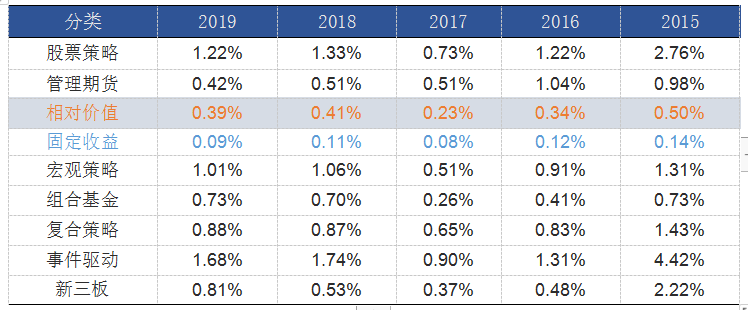

表1 各策略波动率

注:市场中性策略属于相对价值的二级策略,鉴于中性策略的波动率数据有限,用相对价值代替。蓝色字体代表每列最小波动率。黄色字体代表相对价值策略的波动率。

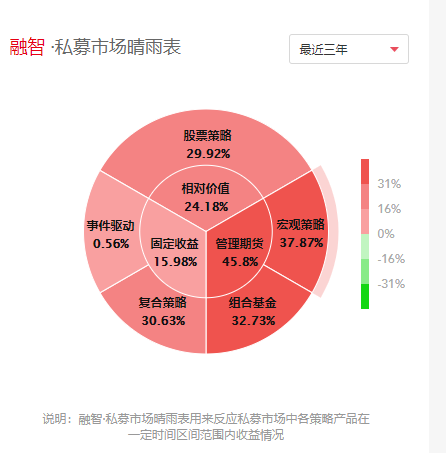

当A股市场行情呈现上涨趋势时,市场中性产品通过减少股指期货(做空方向)的仓位比例,扩大风险敞口,降低股指期货合约价格上升带来的亏损,保障了产品享受行情上涨带来的收益。当A 股市场行情下跌时,市场中性产品也可通过增加股指期货的仓位比例,降低市场行情下跌带来的损失,减少了投资者的风险,维护了投资者的利益。表1呈现了相对价值策略的波动率,从表中很容易发现相对价值具有最小的波动率。而从私募市场晴雨表中可以得出相对价值策略的收益率也相对较高。因此,市场中性产品是一个很不错的选择。