对冲基金策略分类:

投资是一门艺术。简单说没有一种策略会一直有效,有些时候会比较好,有些时候一般,有时候也受宏观大环境的影响。但是有技能的基金经理会适应环境变化,通过他的技能长期盈利。

对冲基金分成几大策略简单说是因为对冲基金的发展历史:

事实上对冲基金发展历史回顾一下就发现80年代之前,对冲基金很少。70年代之前美国的股市也是一个散户为主的股市。有少数的对冲基金存在,对冲基金一般也不正规。行业还是有一些早期的天才存在。

70年代的美国滞涨时期中比较早的一批对冲基金没有生存下来,这些基金其实很多并不“对冲”。另外70年代之前美国的投行对企业的研究水平也比较差,目前投行的研究部的卖方研究大概也成型于70年代。

80年代开始对冲基金迎来了发展的黄金时期,对冲基金大佬管理的资金开始变多。对冲基金开始大发展。

大概到90年代开始基本上已经形成了目前市场上的对冲基金策略风格的格局。

量化基金因为需要计算机的普及出现的比较晚,但是也成型于90年代。那时华尔街发现科学家和工程师在投资上面很有竞争力。专门做高频的基金大概出现的更晚点,而且高频领域一直处于军备竞赛中。

总体而言,金融行业特别是对冲基金行业一直吸引着最聪明的年轻人。但是目前行业变得很大,不像早期很多成功投资者的策略可以使用很久,回报也相对持续很高。目前行业的整体回报变得相对平庸。作为FoHF最重要的是在合适的时间发现合适的经理。

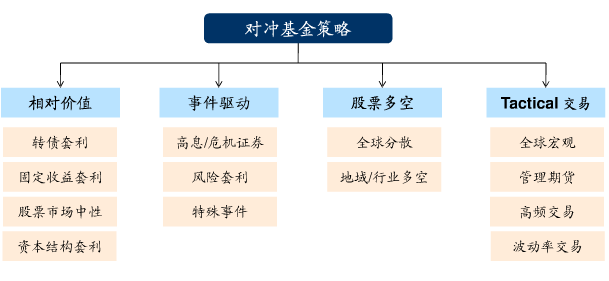

海外对冲基金大概可以分成几大流派:

纯基本面派的代表人物是格兰厄姆-多德-巴菲特-卡拉曼等。崇尚从下而上选股,但不限于股票。巴菲特后期越来越像私募股权基金,他可能会联合几家私募股权或者自己买入一家他看好的公司直接私有化。

同样是股票多空的基本面流派还有Alfred Jones,老虎基金和派生出来的对冲基金,看多低估的股票,做空高估的股票,有时候还使用了杠杆,一般净仓位是多头。现在大的对冲基金可能会做全球的股票。有些可能会侧重在生物医学,互联网等科技领域。

事件驱动是另一大流派,最大的派系是来自高盛的风险套利柜台,主要做公司收购和分离,危机债券等。这类对冲基金的变现通常可以独立于市场行情,但是和并购潮等等宏观大势也有很大关系。这类公司的人一般需要对法律和财经很了解。

宏观基金比如索罗斯,Paul Jones等。崇尚自上而下看宏观问题,什么都做,包括汇率,股票,期货,期指,债券等。

有一大类对冲基金叫Activist,中文可能叫激进投资者,也叫Corporate Raider,一般大型对冲基金投资会直接在法律许可的范围内谋求董事会席位,直接干预公司。大型对冲基金相对来说不像私募股权基金会直接收购公司,但是对公司的影响也非常大。典型人物如Carl Icahn等,他们有时候会公开信指责公司的管理层,促使他们改革有些管理层如果处理不好会被该下台。

有些专门做债券,和债券相关的各类固定收益类的衍生品。这类对冲基金也相当专业。但是很多其他类别的对冲基金有机会也会做一些危机债券。

有些专门做商品和商品相关的公司的股票,商品里面分类很细,有些专门做能源,有些专门做金属,有些专门做农产品。这类对冲基金相当专业。

量化基金是很特殊的一类基金:

他们通常雇佣一些理工科出身的人,发现一些套利机会,通常不对公司直接调查,只需要使用一些市场数据或者一些基本面的数据。但是每家基金使用的方法不一定相同。代表流派和人物有:

DE Shaw,他的最早的方法大概统计套利,一般是市场中性。这个流派最早可以溯源到摩根斯坦利的统计套利柜台。

Jim Simons,数学家和密码学家,他的公司非常神秘,具体方法应该到现在还没有外人知道。

Citedal是总部在芝加哥的一家大型对冲基金,目前里面有一部分是做高频交易。老板最早在大学时期做可转债套利。

使用多因子套利的公司最早是最早在高盛的法码的学生,目前比较著名的基金有AQR。这个方法或者工具目前很多基金在使用,包括目前国内有很多这类阳光私募或者券商自营的人在使用。

还有很多量化的人从事复杂衍生品套利,比如期权,固定收益类的。

各种机会都有,很难一一叙述。由于行业一般要求保密,懂的人一般不说,说的人一般不懂。

有些大型的对冲基金可能几类人都有,可能都会结合使用自上而下分析,自下而上分析,量化分析等等工具。