对于所有的科创板打新者,可以说是中者通赢。尤其是机构投资者,赚的盆满钵满。然而,其中就有29家不太老实的私募管理人,旗下共139只产品,因超资产规模申购而遭到了处罚。所以,打新赚钱了固然是好事儿,但终究不可持续。不过,面对高波动率的科创板,私募的T+0策略或许能有用武之地。

科创板首日开板,25只标的全线飘红,最高涨400%,最低涨84%,平均上涨140%!中签者可以说是赚的盆满钵满。数据显示,约有1600只公募基金成功参与申购。从新股获配金额占比看,最高1只8%,还有5只7%以上,基金规模都偏小,在1.5亿左右。当然,私募基金作为C类投资者参与打新,虽然配售较低,但也不甘落后。有的甚至出现了超产品规模申购的现象。

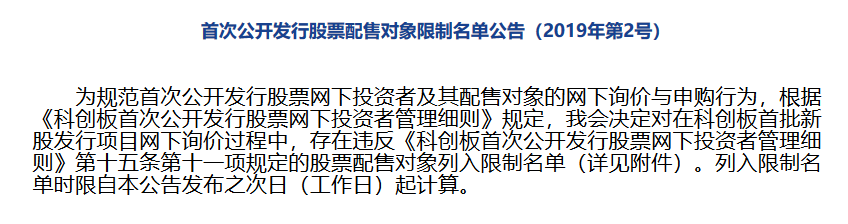

23日晚间,就有29家私募机构被发现了。中国证券业协会发布公告称,决定将违规超额申购的29家私募机构、涉及139只产品列入限制名单。其中包括林园投资、九章资产、伯通投资、混沌道然投资等知名私募。并将本次超配股全部没收,列入限制名单短则半年,长则1年!

科创板由于政治定位较高,再加上打新几乎本身就稳赚不赔,因此成了机构的盛宴,虽然有些私募吃相难看,不被鼓励,但是从购买私募的投资者的角度出发,谁让制度有漏洞呢,私募管理人为投资者获取最大化的利益似乎也并无大错!只是,肉就那么多,没中签的可能要骂娘了。

然而,靠打新获得收益终究不能长久。关键还得还背后的投研实力。

星石投资杨玲认为,过去由于新股发行有严格的23倍市盈率限制,打新被认为无风险收益。但是在市场化的询价机制下,打新或并不意味着绝对收益。从2009年~2012年的经验(本段时期A股通过市场化询价)来看,上市首日有84%的公司即730多家公司收盘价高于发行价。但随着时间的推移,股价逐步回归常态:上市5个交易日后,收盘价高于发行价的公司占比下降到79%;10个交易日后下降到75%,3个月进一步回落到69%;1年以后,仅有54%公司股价仍高于发行价。这意味着当处市场化询价状况下,经过一年的市场交易,有近一半的公司破发。因此单纯依靠打新并不意味着高收益,获得长期收益的关键还是在于选股。

尤其是对于科创板,由于上市后的前5个交易日不设价格涨跌幅限制, 5个交易日后的涨跌限制为20%,且为较为宽松的注册制发行。科创板标的的波动率肯定会显著高于A股主板。

这对于一般的投资者来说,显然不是什么好消息。然而,高波动率下,对于量化策略或许是较好的获利机会,尤其是采取短时T+0策略进行日内回转交易的私募产品。由于T+0策略主要是在5-10分钟内进行交易,在已有建好的仓位情况下,先买后卖做多,或者先卖后买做空,通过捕捉买卖价差盈利。如果策略胜率较高的话,那科创板可是给了其足够的施展空间。只不过,T+0策略容量小,策略有效性会随着时间衰减,因此,需要足够的策略研发团队及时更新。