市场中性策略是指同时构建多头和空头头寸以对冲市场风险,可以帮助投资人避免市场上下颠簸之苦。投资时间越长,越能体现中性策略的稳健投资的优势。与其他类型的对冲基金相比,股票市场中性策略在牛市中的表现并不突出,但在熊市下,市场中性表现出较高的优越性,远跑赢其他类型的对冲基金。

股票市场中性策略的优势在于能够获得双阿尔法、组合构建不受权重的限制以及较低的波动率。

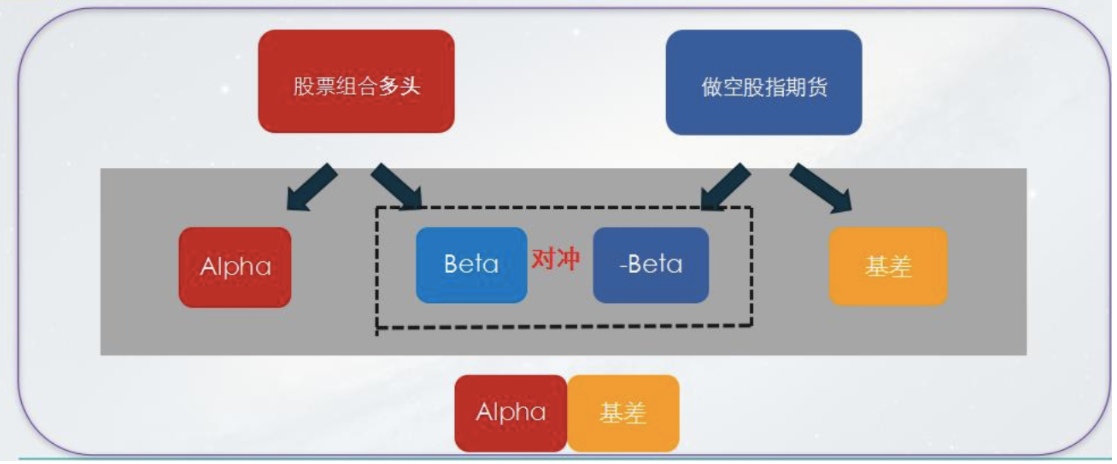

2010年之前,熊市时,最优秀的公募基金和私募基金都极难获取绝对收益,受指数大幅下跌影响,产品净值或多或少均会出现亏损。直至2010年4月16日,股指期货正式上市,被用作风险对冲工具,构建出牛熊市均能稳定盈利的市场中性组合。采用市场中性策略的投资者,在股票现货市场上买入一篮子股票,同时在期货市场上卖空对应价值的股指期货合约,以求将指数的波动完全规避。市场中性策略收益取决于现货组合超额收益和期现对冲收益,其中现货组合超额收益受到大小盘风格的影响较大,期现对冲收益取决于股指期货升贴水率。

实际上基差也会左右市场中性收益,建仓初期的“正基差”会带来额外的收益,而建仓初期的“负基差”会成为投资的一种成本,从而降低整体收益。而当基差开始收敛后,基差对于组合波动的不稳定性也会慢慢减小。

2015年后,股指期货贴水(平均负基差超过100,对冲成本接近20%),市场波动率下降,交易手数的限制,多重因素叠加影响这一策略沉寂下来。另外,对比中美市场来看,美国市场提供丰富的对冲市场系统性风险的工具,如期货、期权、互换、掉期等低门槛的金融衍生品。然而,目前国内市场上的做空手段有限,在投资工具方面有股指期货、期权和融券三种方式,在交易策略方面有空头投资、期现套利、跨期套利、结构性投资策略等,使得国内市场中性策略基金显得有些"营养不良"。不过,私募管理人可以采取高换手率的量价因子可动态变化对风格因子的敞口,并保证大多数市场风格因子在持仓周期的时间维度内变化微小,从而起到“有效风险敞口为零”的作用。

从研究方法和管理手段上,股票市场中性基金虽然可以以传统基本面投资框架为主导,但更多的私募基金选择了量化和系统的方法。后者因子权重的设置,也能够体现出策略开发人员很大的投资思维差异。例如高配成长类因子能够在2010年、2013年等年份带来很高的超额收益,这几年这种简单粗暴的方法已经很难在市场上获取超额收益了,因此2014年之前在市场上名声大噪的一些市场中性量化私募这几年很少听到他们的声音了。

2019年以来,类固定收益策略中市场中性策略表现突出,从市场资料来看,截止5月31日录得2.55%正收益,年化收益率达到6.8%,同期债券类策略表现平平,短期纯债策略收益率为1.4%,年化收益率为3.5%,长期纯债策略收益率为1.7%,年化收益为4.0%,展望未来,经济面临下行压力,但利率下行幅度可能小于2018年,债券类策略收益上不会有太大增幅,而随着政策调节,企业盈利有望在年内回升,权益市场转好,市场风格上更偏向于均衡,从配置上来看,市场中性策略收益风险比好于债券类策略。更重要的是,中金所放松股指期货的限制,近期随着市场的稳定,基差贴水开始收敛,有望回归并稳定在30点-40点,对应年化对冲成本在10%左右,对冲成本下降会一定程度上保证中性策略盈利的稳定。

市场中性策略致力于做绝对收益,本质上和股票市场的涨跌牛熊没有相关性。