从前,支付宝问世,大家感受到了便捷支付的魔力,如今给商家或心爱的人汇款,只需要动动手指或扫码。

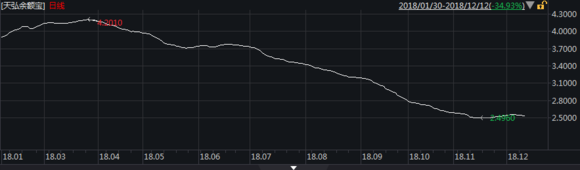

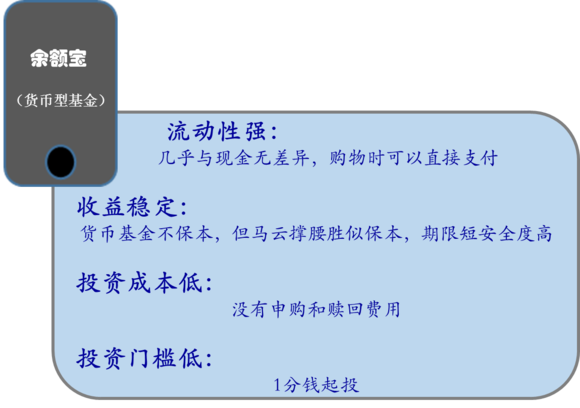

从前,余额宝问世,成为国民互联网理财的启蒙老师,如今,余额宝的收益率却大不如前,慨叹之余,大家还是默默把零钱转入余额宝。

可能很多人还不知道余额宝收益率下降了,赶快打开支付宝看看吧!

无论如何,至今,天弘余额宝货币型基金仍然是国内货币型基金的老大哥,以13200亿的体量傲视群雄,甚至连四大行的个人活期存款都相形见绌。

余额宝太过火热,一度引发了全国各大银行以及金融监管层的担忧。银行普遍担心余额宝会抢走他们活期存款和理财产品的饭碗,监管层则担心全国人民都涌入一只基金会存在流动性风险(不能提现的风险)。

所以,针对货币型基金,或者说是针对余额宝,监管层开始出台一些限制性措施,包括:

单日申购限额降低为2万元;

取消自动转入功能;

设置每日批准总量限额;

引入除天弘外多个基金公司旗下的货币型基金;

设置单日不高于1万元的“T+0赎回提现”额度上限。

此外,银行体系也在发起业务保卫战,手机银行理财兴盛起来。

这一切管制,加上收益率走低,使得人们对余额宝有点失望了。

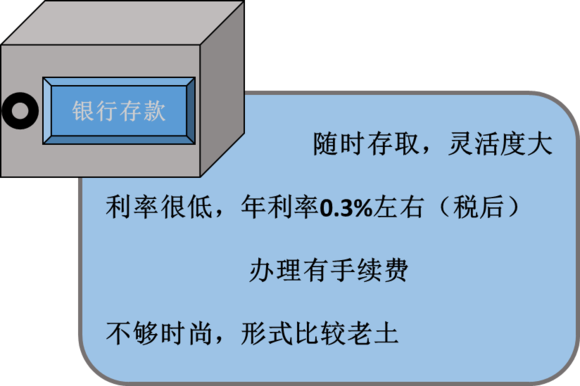

那怎么办,去银行办理活期存款吗?

这显然不适合有追求的你。

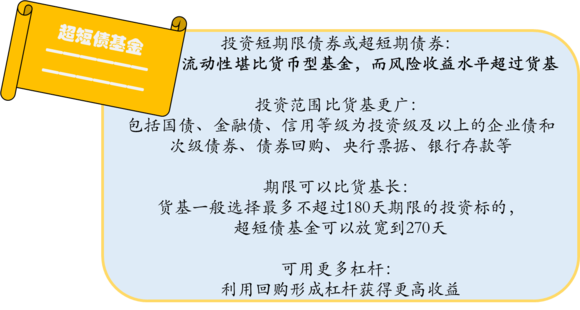

最近有一种“加强版余额宝”火起来了,叫做超短债基金。

其实超短债基金的出现是早于余额宝的,中国第一支超短债基金是于2006年发行的,余额宝在2013年才问世。但是余额宝马上就火起来了,超短债基金过了十多年,最近才火起来,这是为什么呢?

首先我们从前面的对比中发现了,超短债基金可以说是“强化版的余额宝”,投资标的期限都小于一年,流动性很好,但是超短债基金获得风险收益的空间比余额宝大。最近,监管对余额宝变严厉了,流动性的优势不那么诱人了,收益率最近也掉得厉害。如此一来,人们对超短债基金多了一份想象空间。

其次,我们都应该感谢余额宝,或者说马云,在中国个人理财业务发展进程中发挥的历史性作用,普遍认为,余额宝2013年横空出世,开创了国民互联网理财的元年。余额宝唤醒了公众理财意识,也激发了个人理财市场的一轮创新,甚至对利率市场化起到了推动作用。

人们开始自觉或不自觉地了解个人互联网理财,并且越来越热衷于参与其中,首先这是国民理财意识的一次大突破。

得益于此,人们对个人财富管理产生了启蒙思想,对基金也有了更多研究和关注,在余额宝疲软的时候,人们自然而然有了寻找替代品的需求。

很显然,现在超短债基金成为网红投资产品,不是偶然,而是中国个人投资发展进程中的必然。这从另一方面见证了国民理财意识和实践的进步。

明天我们介绍一只超短债基金,嘉实超短债 (070009)。

所以,别存余额宝了,它变了,已经不再值得你留恋了。