引言

去年924以来,A股市场呈现显著的结构性分化,截至上一交易日,万得微盘股指数累计上涨81.3%,中证2000指数涨幅达44.7%,远超同期中证1000(17.8%)、中证500(12.1%)和沪深300(8.4%)的表现。这种极端的市值风格漂移引发市场对量化交易拥挤风险的担忧——历史上2024年春节前的小微盘流动性危机是否会重演?本文通过多维度数据对比,从交易特征、风险缓释因素、量化风控措施及市场环境等方面展开分析,试图揭示当前市场的真实风险状态。

一、交易拥挤度:历史高位下的风险信号

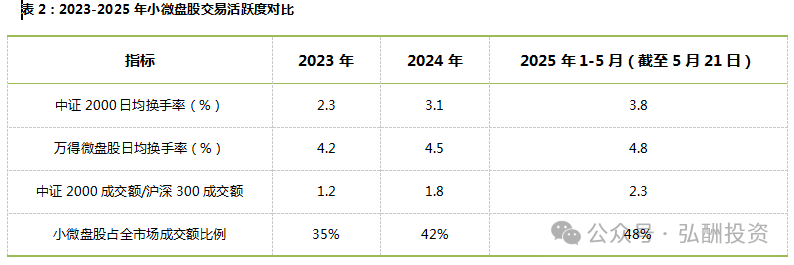

从核心宽基指数的区间表现看,小微盘股的超额收益优势显著。万得微盘股指数成分股市值中位数仅22.5亿元,不足沪深300成分股的3%,但其日均换手率达4.8%,是沪深300指数的4倍,反映出极高的交易活跃度。中证2000指数日均成交额达3749亿元,自2023年第三季度起持续超越沪深300,2025年1-5月(截至5月21日)小微盘股成交额占全市场比例升至48%,接近历史峰值。这种资金集中度的提升,使得量化策略在小微盘的布局密度已达"拥挤"阈值。

今年以来量化策略的超额表现突出,不可排除的管理人在个股配置上会存在一定的市值下沉,导致中证2000等小微盘指数在量化选股模型中的权重提升,叠加部分管理人对小市值因子的主动暴露,最终策略同质化加剧。近期观察到,市值风格因子上的暴露集中于2000-3800市值分位的量化私募比例较高,虽未达2024年初的极端状态,但已形成一定的负向反馈机制——价格上涨吸引量化资金流入,进而推高换手率,形成自我强化的循环。

二、2024年春节前小微盘踩踏的发生机制

(一)雪球敲入的共振效应

2024年1月的雪球产品风险呈现"集中敲入+高频对冲"的双重冲击。当时挂钩中证500/1000的雪球存量达2800亿元,其中89%的产品执行价≤70%,且多为每日观察结构。1月22日单日敲入规模超千亿,需卖出平仓的股指期货合约达200亿元,导致中证500期货单日贴水率扩大至-25%。这种抛压直接传导至现货市场,中证1000指数当日暴跌5.77%,形成"雪球敲入→期指贴水扩大→中性策略被迫减仓"的负反馈循环。

(二)DMA杠杆产品的流动性黑洞

同期DMA杠杆中性策略成为风险放大器。当时DMA产品平均杠杆达1:4,规模约1500亿元,且多数产品集中配置于微盘股。1月23日市场流动性枯竭时,部分券商因风控要求限制DMA账户卖出,进一步加剧市场抛压。这种"高杠杆+流动性锁死"的组合,使得DMA策略净值单日回撤普遍超过15%,部分产品甚至出现30%以上的极端亏损。

(三)国家队操作的虹吸效应

2024年1月中央汇金单日买入200亿元沪深300ETF的极端操作,形成明显的资金虹吸效应。当时沪深300ETF单日成交额占全市场比例达18%,而小微盘股成交额占比从42%骤降至28%。这种资金的剧烈切换,导致量化策略被动调整持仓结构——卖出流动性枯竭的小微盘股以补充大盘股仓位,形成"风格切换→流动性分层→量化踩踏"的恶性循环。

(四)量化指增的超额崩塌

上述多重因素叠加,导致量化指增产品出现历史罕见的超额回撤。中证500指增产品单周超额回撤普遍达-6%至-10%,中证1000指增产品超额回撤集中在-3%至-5%,部分高暴露产品甚至超过-7%。这种超额崩塌的核心原因在于量化模型对市值因子的过度依赖。

三、风险缓释因素:与2024年春节前的本质差异

(一)雪球产品风险出清完成

2024年初引发市场踩踏的重要导火索——雪球产品的敲入风险已大幅降低。对比数据显示,挂钩中证500/1000的雪球存量从2800亿元降至约800-900亿元,降幅达70%,且新增产品门槛提升至1000万元,散户参与度锐减。同时,当前到期的雪球产品中,95%为降敲结构(即敲入点位随时间下移),敲出概率较2024年同期明显提升,对现货市场的抛压传导路径基本阻断。

(二)杠杆产品的风险敞口收缩

曾因强制平仓引发连锁反应的DMA杠杆中性策略,当前风险指标已显著改善。平均杠杆比例从1:4降至1:1,产品规模缩减约41%至880亿元左右,且2024年6月起暂停新增DMA中性策略备案,新备案产品均需签署"不新增DMA杠杆"承诺函。2025年以来强制平仓案例较少,极端的挤兑风险显著降低。

(三)国家队操作逻辑的转变

相较于2024年1月的集中买入,当前国家队采用"分散化+流动性维护"策略。2025年一季度中央汇金增持记录显示,其对沪深300ETF、中证1000ETF、创业板ETF采取相对均衡的增持措施,单日净买入规模严格控制在一定的规模范围内。这种"不偏科"的配置策略,既避免了资金虹吸效应,又通过增持中小盘ETF直接改善小微盘流动性。

四、量化行业的自我修复:风控体系的迭代升级

(一)风格暴露的主动约束

痛定思痛后,量化管理人普遍收紧了市值因子的暴露限制。2024年初市值暴露超过1倍标准差的量化产品比比皆是,而当前行业中位数已降至0.4倍左右。其次大部分Alpha策略将前1800只股票(市值前45%)持仓占比提升至60%以上,且市值前3800以外的股票占比基本严格控制在10%以内,显著降低风格漂移风险。

(二)策略容量的主动收缩

随着行业规模从2024年初的9800亿元降至7680亿元,量化策略的容量压力得到缓解。尤其针对小微盘股的专项策略,规模因为DMA产品的清算大幅缩减。这种"以退为进"的调整,使得单位市值的资金承载量降低,流动性缓冲空间扩大。

五、市场环境:波动率与基差的双重观察

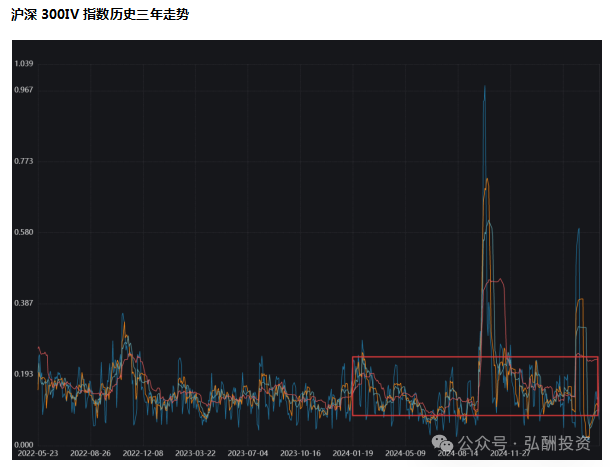

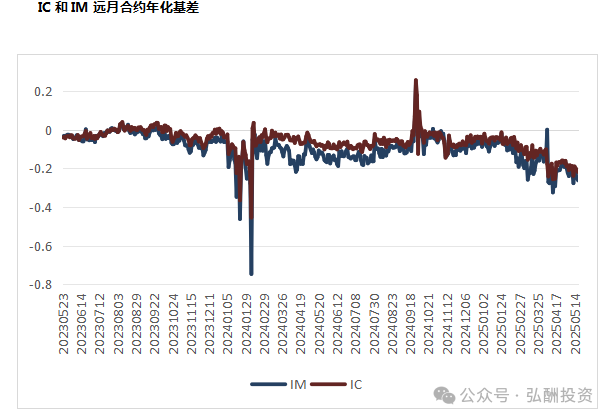

当前市场的恐慌指标显著回落,沪深300VI指数相对2024年初有所降低,HV10处于近三年30%分位;中证500、中证1000股指期货的深贴水及基差波动率相较2024年春节前改善明显。这表明投资者对小微盘股的流动性担忧已从"极端恐慌"转为"适度谨慎",期现市场的风险溢价处于可承受区间。

结论:风险可控,但需建立动态监测机制

当前小微盘股的量化拥挤风险呈现"高活跃度、低系统性"的特征:从交易数据看,换手率、成交额占比等指标确处历史高位,反映短期情绪过热;但从风险传导链条看,雪球敲入、杠杆平仓、政策干预等2024年初的多重触发因素已大幅弱化,量化行业的风控措施和容量管理亦实现迭代升级。市场波动率和基差水平显示,当前并未形成2024年年初的极端负反馈环境。

对于投资者而言,需构建三维监测体系:

1、风格暴露监测:要求管理人定期披露市值因子敞口(建议阈值≤0.5倍标准差)、成分股内外持仓比例(前1800只占比≥60%);

2、市场结构监测:跟踪中证2000成交额/沪深300成交额(警惕突破2.5倍)、小微盘股占全市场成交比例(警惕突破50%);

3、策略适配监测:评估量化产品的市值分布与业绩归因,避免单一依赖小市值因子的策略(建议小微盘配置≤组合20%)。

历史经验表明,量化交易的群体性趋同可能放大市场波动,但当前的制度优化、行业自律与市场环境,为小微盘行情提供了更坚实的安全边际。投资者无需过度恐慌,但需以风险预算为核心,在收益弹性与流动性安全之间保持审慎平衡。毕竟,资本市场的永恒规律是——当某类资产的交易热度开始被广泛讨论时,理性的风险排查永远胜过盲目的趋势追逐

基金投资可能面临市场风险、信用风险、流动性风险等多种风险类型。这些风险可能影响基金的收益水平甚至本金安全,投资者应充分了解并评估风险。