2025年量化市场重拾升势,量化指增超额收益显著回暖。这一行情的核心驱动力来自市场成交量活跃度提升与小微盘股阶段性强势,但在当前市场环境下,是否还适合继续追高中小盘指增,配置的胜率又有几成?

一、中小盘指增阶段性强势有良好的市场基础

2025年1-5月A股日均成交额达1.1万亿元,同比增长23%,其中200亿元以下市值股票成交额占比达45%,为量化策略创造理想环境。2025年以来,中证2000指数日均换手率达到4%,而沪深300日均换手率仅有接近0.5%,且对应量价因子信息系数达0.08,是沪深300的2倍,天然利好小市值的高频预测交易。其次,中小市值的选股范围更广,如一般情况中证500指增选股可以在市值排名前1800个股以内,中证1000指增3800以内,而沪深300指增的选股就更加集中在前800只个股内。同时小市值股票分析师覆盖度低,多因子模型可挖掘的未定价信息空间更大。

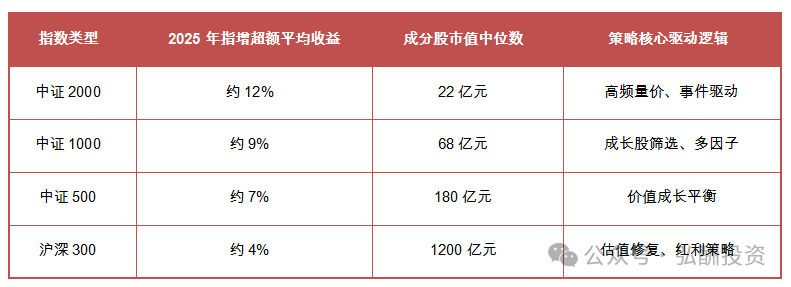

从超额收益表现看,中小市值指增呈现显著分层特征:

风格轮动和政策催化共振催化中小市值个股表现强势。在GDP增速5.2%的弱复苏周期中,资金更偏好业绩弹性标的,以2024年数据为例对比,中证2000成分股2024年净利润增速18%,而沪深300为8%,小市值个股具有更高的业绩弹性空间。叠加北交所改革、"专精特新"政策扶持,2025年以来相关标的涨幅明显,如北正50上涨接近40%,微盘指数上涨接近30%。但这一行情本质是阶段性风险偏好抬升的结果,而非长期价值回归,市场在这种情况下因为事件冲击出现风格切换的概率较高。

二、当前配置选择的核心逻辑:从中小盘到沪深300

1、交易拥挤度警示

当前市场已有各种研究测算表示,小微盘股已呈现明显的过热信号,未来中小盘超额收益或将出现的边际递减。

从持仓集中度来看,量化私募在中证2000成分的配置限制相对去年小市值崩盘后有所放松,中证2000的成交量处于历史高位水平。拥挤度突破极值,中证2000拥挤度(换手率/全市场均值)达2.93,超过2023年11月流动性危机前的2.83峰值,策略同质化风险加剧,当太多量化策略用相似的模型在同一个狭小的市值池子里交易时,定价效率差会被迅速填平,阿尔法变贝塔,且容易引发踩踏,流动性冲击放大波动。估值方面更是超越历史估值的危险值。

2、公募新规重构基准

2025年5月实施的《公募基金业绩基准管理办法》形成制度性引导。管理办法要求权益基金业绩比较基准中标的指数权重不得低于80%,迫使对标沪深300指数的主动权益基金修正低配沪深300的现状。其次,沪深300指数股息率基本在3%左右,日均成交额流动性稳定性超中小盘,且波动率更低,契合社保、养老金等长期资金的安全垫需求。

三、调整配置策略从博弈弹性到拥抱确定性

短期规避拥挤赛道,布局低估值安全垫。当前中证2000指增的超额收益已进入鱼尾阶段,追高面临超额稀释和波动放大双重风险。其次中证500和中证1000的选股均会存在一定的小盘股配置,市值有所下沉,会存在同样的配置问题。而沪深300指增凭借公募新规落地会有资金补仓,加上估值安全垫,成为短期抵御风格切换的最优选择。

中长期把握基准重构的制度性机遇。新规实施后,基金经理为满足3年考核周期要求,将持续提升沪深300成分股配置——尤其是银行、非银金融等权重板块。配置沪深300指增将分享机构资金被动归位带来的确定性溢价,配置价值凸显。

动态跟踪拥挤度与基准调整情况。跟踪中小盘拥挤度指标,当换手率回落至2%以下、量化持仓占比下降5个百分点以上时,可重新评估配置价值,跟踪公募基金季报中沪深300成分股持仓变化,若单季增持超3个百分点,确认趋势强化。

尽管当前中小市值指增因拥挤度面临短期压力,但中小市值指增超额获取源于市值分层下的定价效率差与策略容量优势并未消失。所以对于风险承受能力较高的投资者,可在以下条件满足时重启配置,如中证1000/500拥挤度回落至历史均值以下(拥挤度<2.0);量化私募在中小盘的整体持仓占比下降至12%以下;中小盘股估值分位回落至历史50%以下(如中证1000 PE<25倍)等。

结论

2025年中小盘指增的强势是市场微观结构、风格轮动、政策红利共同作用的结果,但其当前在拥挤度、性价比、政策导向上均有一定的压力。投资者短期可以切换到以沪深300指增为核心底仓,利用其低估值、高流动性和政策红利对冲风格切换风险;中期持续关注公募基金对沪深300成分股的补仓进度,把握银行、非银金融等低配板块的估值修复机会。长期需要建立中小盘拥挤度监测体系,在风险警示解除后,再重新配置超额潜力更强的中证500/1000甚至中证2000指增。

风险提示:

基金投资可能面临市场风险、信用风险、流动性风险等多种风险类型。这些风险可能影响基金的收益水平甚至本金安全,投资者应充分了解并评估风险。

免责声明: