嘉实元和,国企混改的第一单,公募基金史上首支投资非上市股权的创新产品,至今仍前无古人后无来者的现象级存在,25家机构及市场大众疯抢的爆款宠儿,于近日走完其五年的产品存续期进入清算流程。

然而清算结果,却令人唏嘘。

根据2019年8月27日嘉实元和基金公告,该基金已满足其基金合同终止事由的情形之一,即“本基金所持有的目标公司权益在《基金合同》期限届满前全部变现”,应按照基金合同进行清算。嘉实元和为封闭式基金,50%投资于一级市场中石化销售公司的股权,50%投资于市场上固收类产品,现在股权部分应该是找到了一个合适的买家,所以清算退出。这本来算是一个皆大欢喜的结局了,虽然中石化销售公司股权未能在产品存续期间成功IPO,但本身这就是一次前无古人的尝试,未能如愿也无可厚非。但在清算报告中,其产品净值在短短两周内“大变脸”,就令投资者们有些心寒了。

2014年9月,中石化全资子公司中国石化销售有限公司与25家境内外投资者签署增资协议,25家投资者以合计1070.94亿元认购增资后销售公司29.99%的股权(中石化股份公司持有另外70.01%),同期嘉实元和基金成立,募资100亿元,其中50亿投资于销售公司股权。这是公募基金首次也是目前唯一一次直接投资于一级市场股权的创举,同时又有混改的概念在,在当时可谓非常火热。

基金成立之初的公告显示,根据目标公司股东之间的协议,中国石化将尽合理的最大努力,促使目标公司在本次增资完成后三年内完成上市。

时间一转来到了2017年,于2015年3月在交易所挂牌上市的嘉实元和也已走出了一波上涨周期。但中石化销售公司却未能如期上市,有些对这个“好故事”产生怀疑的嘉实元和投资者开始陆续离场,该基金的折价率不断攀升,于2018年10月31日到达巅峰,彼时其产品单位净值为1.153,而二级市场的价格却只有0.842,折价率达26.9%。

二级市场正是多空博弈的地方,这样一块“大肥肉”正是套利资金最青睐的。有分析认为,虽然中石化销售公司三年未能如期上市,但等五年产品届满清算时,中石化作为销售公司母公司享有优先受让权,最不济也会按原价收回相应的股权,那么实际上嘉实元和就具备了一定的转债属性了,即下有保底。而且基金除了届满清算,也有延期或封转多的选项,对于中长期的投资者来说,这种程度的折价还是很有吸引力。

2019年7月3日,嘉实元和开始停盘,随后发布清算公告,基金进入清算流程。最后一个交易日,嘉实元和单位净值1.1546,场内收盘价0.993,如果按净值进行清算,则约有16%左右的套利机会。然而等清算报告正式公布后,产品单位净值却一下子降到了1.0055,少了约13%,这样按50%股权50%债券粗略估算,该基金股权部分是以折价30%左右卖出的!中石化没有按原价收回股权吗?是谁以这样的价格成功接盘了呢?嘉实基金目前对此尚未进行任何披露。

图表来源:Wind

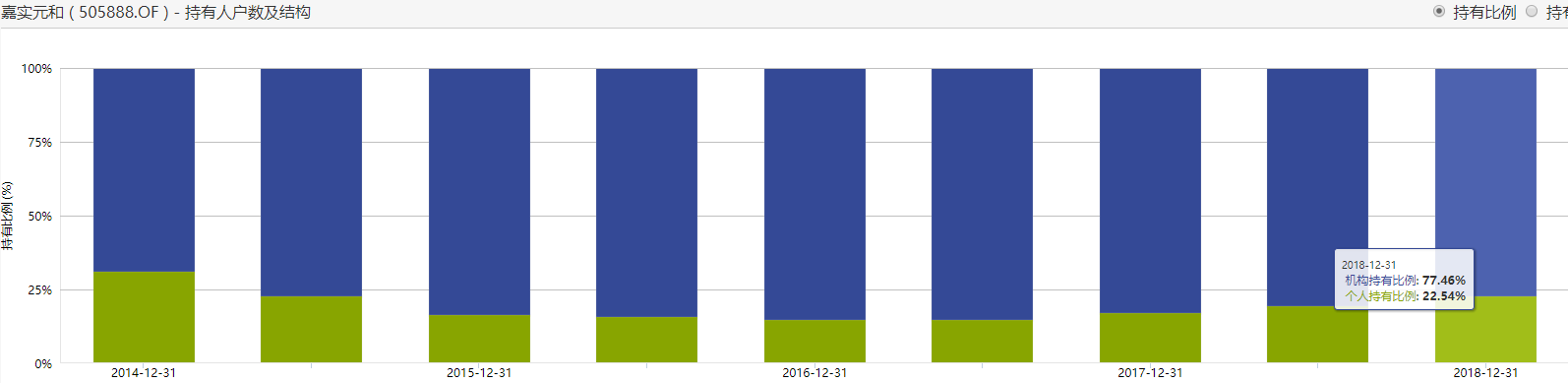

现在看起来,嘉实元和的结局大概率是不及预期了。该基金自成立以来至最后清算,年化收益率仅为3.5%,普遍低于市场上的债券基金,也低于其“五年期银行定期存款利率(税后)+2%”的业绩比较基准。从持有人结构来看,机构投资者占了近8成,现在这样一个局面,确实不好向投资者们交代。此外,近期证监会就《上市公司分拆所属子公司境内上市试点若干规定》公开征求意见,这对于嘉实元和来说看起来是一大利好,但就在这个节骨眼上,嘉实元和却选择了折价进行清算,中石化销售公司的股权再与其无关。

当年声势浩荡的国企混改第一单,特批的创新公募基金,最终以这样的结局收场,不禁令人唏嘘感叹啊!