近期,A 股融资规模再次呈现出不断走高的态势,这一现象引发了市场的广泛关注和热烈讨论。融资规模的持续增长究竟意味着什么?它是否已经接近极限?又将对市场走势产生怎样的影响?

A 股融资规模现状:持续走高,创阶段性新高

进入 2025 年6月,A 股融资余额一路高歌猛进。截至 7 月 24 日,融资余额攀升至 19283 亿元,接近并在 年内高点3 月 20 日的19402亿元。与此同时,融资买入额占 A 股总成交的比例也连续 3 个交易日超过 10%。从更长的时间跨度来看,自 “924 行情” 以来,A 股融资余额从 9 月 24 日的 1.36 万亿元快速增长至 12 月 4 日的 1.85 万亿元,上涨幅度高达 36%。这种持续且显著的增长,无疑成为了市场中的一大焦点。

数据来源:Wind、弘酬投资

与历史峰值对比:绝对金额接近,但使用率差别巨大

回顾历史,2015 年牛市期间,A 股融资余额曾触及 2.27 万亿元的峰值,当前融资规模还有3000多亿的差距。

券商融资规模的法定上限有多高?根据监管规定,单个证券公司融资融券总金额不得超过其净资本的4倍。根据2024年年报,当前券商总净资本规模20423亿元,也就是券商融资规模的理论上限81693亿元。

从融资使用率的角度,即融资余额/4倍券商总净资本,当前融资使用率仅23.6%。相对2015 年牛市期间巅峰时期,融资使用率最高达到92.5%,当前市场融资规模并不高。

数据来源:Wind、弘酬投资

数据来源:Wind、弘酬投资

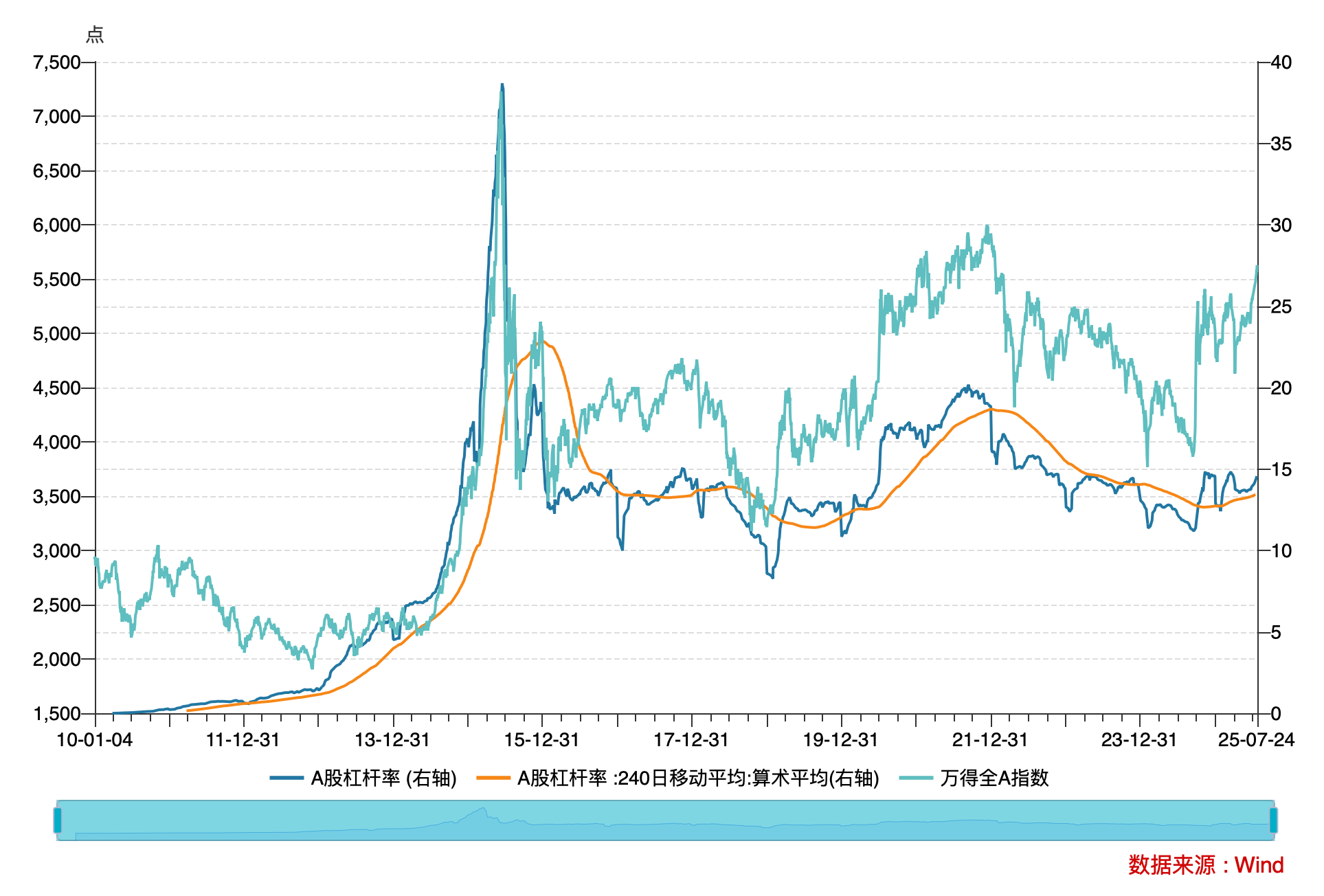

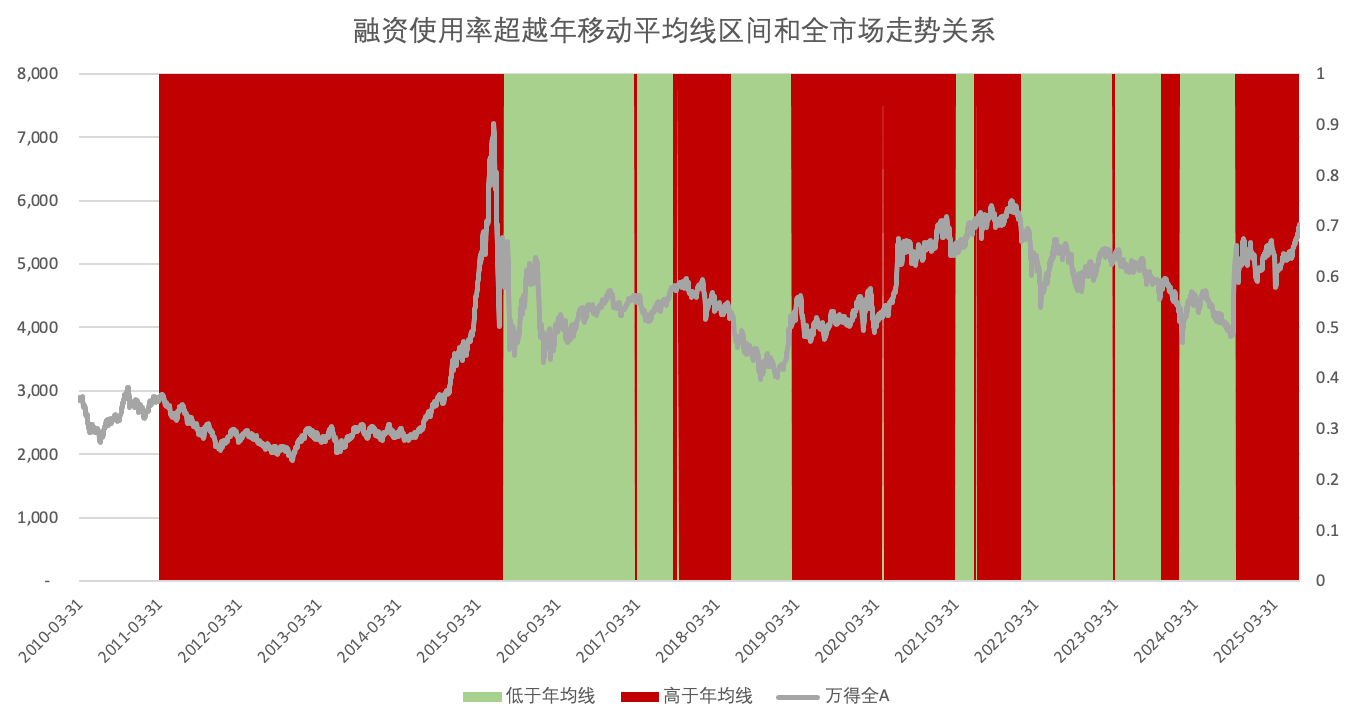

宏观承载能力角度

从宏观承载能力来看,即融资余额/M0总额计算A股杠杆率,反应融资资金在全社会流动资金的比例。2015 年牛市期间A股杠杆率一度高达38.6%,当前A股杠杆率14.6%,绝对比例不高,处在合理范围。同时高于年移动平均线,反应当前市场有一定热度。

数据来源:Wind、弘酬投资

资金推动市场上涨:形成正向循环

在市场上行阶段,融资规模的提升往往能够为市场注入强大的动力,形成资金推动市场上涨的正向循环。当融资余额不断增加时,意味着有更多的资金流入市场,这些新增资金会增加市场的买盘力量,推动股价上涨。例如,在某热门板块中,如果该板块的融资余额持续上升,大量资金的涌入会引发板块内股票的集体上涨,进而吸引更多投资者的关注和资金投入,进一步强化板块的上涨趋势。而且,股价的上涨又会使投资者的盈利预期增强,吸引更多场外资金通过融资渠道进入市场,从而推动市场整体向上发展。从历史数据来看,在 2014 - 2015 年的牛市行情及2019-2021年结构性行情中,融资融券余额的大幅增长与市场的持续上涨呈现出明显的正相关关系,融资资金在市场上涨过程中发挥了重要的助推作用。

数据来源:Wind、弘酬投资

需关注结构变化

当前融资余额虽然距离这一历史最高点尚有一定差距,然而市场结构已今非昔比。在 2015 年,杠杆资金主要流向金融和传统周期股,而本轮融资资金的主攻方向则明确聚焦于科技与先进制造领域。信息技术、工业、材料三大行业融资买入额占比超六成,半导体、人工智能、工业先进制造等细分赛道成为资金追逐的核心。这种结构上的巨大差异,使得我们不能仅仅依据融资余额的绝对值来判断是否接近极限,还需要深入考量资金的流向和市场结构的变化。

综合来看,当前 A 股融资规模虽然处于高位且持续增长,但不能简单地判定其已接近极限。总体融资使用率、宏观承载能力的多因素制约以及投资者行为和市场情绪的复杂性,都使得融资规模的发展具有较大的不确定性。而融资规模提升对市场走势的影响也具有多面性,既可能推动市场上涨,也可能增加市场波动风险,同时还是市场情绪和投资者预期的重要反映。

对于投资者而言,在面对融资规模不断变化的市场环境时,应保持理性和冷静。一方面,要关注融资规模变化所反映的市场信号,合理利用融资工具把握投资机会;另一方面,要充分认识到融资交易的杠杆风险,做好风险控制,避免盲目跟风和过度融资。

风险提示:

基金投资可能面临市场风险、信用风险、流动性风险等多种风险类型。这些风险可能影响基金的收益水平甚至本金安全,投资者应充分了解并评估风险。

免责声明:

本报告中的信息均来源于弘酬投资认为可靠的公开可获得资料,但对这些资料或数据的准确性、完整性和正确性弘酬投资不做任何保证,据此投资责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告仅向特定客户传送,未经弘酬投资授权许可,不得以任何方式复印、传送或出版,否则均可能承担法律责任。就本报告内容及其中可能出现的任何错误、疏忽、误解或其他不确定之处,弘酬投资不承担任何法律责任。