【导语:对于更长期的,未来两三年的行情,我们会更乐观一些,现在应该采取牛市思维,短期跌多少是小风险,未来科技牛市的大机会没抓住才是大风险。写这些感慨恰逢祖国迎来70周年华诞,而泊通投资的愿景正是“希望可以帮助所有相信中国美好前景的投资者,用适合他的投资方式分享中国经济成长的时代红利”,真心祝愿祖国繁荣昌盛!】

文/泊通投资董事长、首席投资官 卢洋

第一部分:对2019年前三季度的回顾

一季度全球股市共同迎来一波快速的估值修复。

由于特朗普在景气高点推行了大规模的减税政策,导致美国本轮景气周期明显延长,与其他经济体出现了错位,2018年多数经济体在自身景气回落的同时,货币宽松还受限于联储加息,这也是2018年成为近百年来资产价格表现最差的一年的原因。2019年一季度,联储表态转鸽,年内加息预期快速回落,全球股市迎来了一波快速的估值修复行情。叠加社融回升带来的远期经济复苏预期,A股以24%的涨幅拔得头筹。

从结构上来看,1月份主要是上证50领涨,背后的核心逻辑在于股息和债息极端比价的回归,创业板和中小板指仍在消化年报暴雷的影响。而春节后上证50和创业板指的比价已较极端,叠加市场风险偏好的回升,创业板和中小板指开始大幅补涨,到一季末创业板指的涨幅已经后来居上。

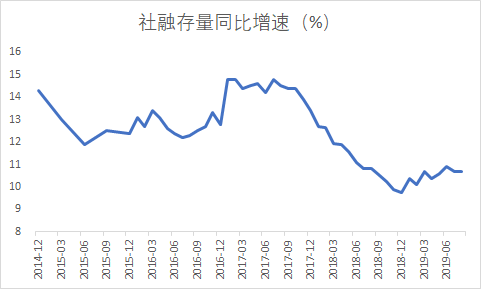

图1:1月天量社融确认了社融增速的拐点

资料来源:Wind,泊通投资

二季度货币政策边际变化和中美贸易冲突加剧冲击市场。

一季度市场预期经济由“宽货币、紧信用”跨入“宽货币、宽信用”的区间,但3月底央行罕见对于降准传闻进行了报警操作,货币政策出现边际收紧的倾向,债市收益率首先出现了快速的上行,在4月中旬超预期的经济数据发布后,股市同样不涨反跌,4月走出了股债双杀的形态。5月第一个交易日,因为中美贸易再度出现波折,股市单日下跌近6%,贸易战加码破坏了远期经济复苏的预期,债券收益率重回下行趋势,股市基本维持低位震荡的态势。

从结构上看,二季度消费股的超额收益突出,与CPI上行、风险偏好降低导致市场给予的确定性溢价较高均有关系。

三季度科创板的推出激发了科技股的热情。

6月末G20会议中美双方重启谈判,市场风险偏好有所缓和。7月下旬政治局会议再度确认了房住不炒的基调,经济复苏的预期再度受到压制。而科创板推出后市场热度远超市场预期,5G建设推进、苹果和华为产业链恢复也带动了相关个股业绩超预期,A股科技股的投资热情被点燃,消费电子、光伏、5G、半导体等板块竞相上涨,三季度电子板块的涨幅接近30%,创业板指也再度领涨各主要指数。

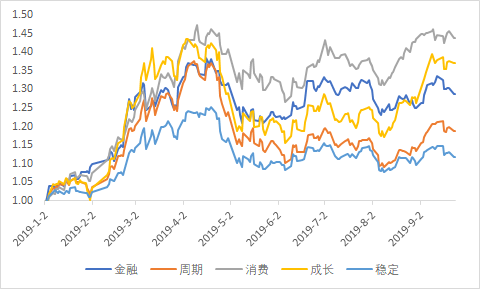

图2:消费持续跑赢,成长的超额集中于2-3月和8-9月

资料来源:Wind,泊通投资

第二部分:对今年前三季度泊通投资策略总结

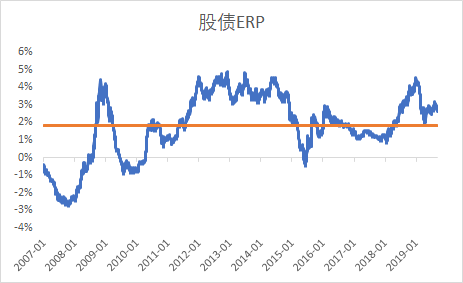

去年四季度,当股债ERP回升到历史极端位置时,我们选择将股息和债息之间的套利作为主策略,我们认为随着债券利率下行,高股息品种的稀缺性会愈发凸显,这个巨大的套利空间一定会回归。这个逻辑在年初就得到了验证,股债比价出现了快速的修复。

而随着比价回归,套利空间压缩,二季度我们在市场调整的过程中将部分仓位置换到了科技成长股。根据股债比价动态调整高股息和科技成长股的仓位占比,这两条赛道的选择主要体现了我们对于未来趋势的判断。

近期全球的负利率大潮是潜在增速下行的外在表现,在出现新一轮技术突破有效提升全要素生产率之前,全球的潜在增速和自然利率下行的趋势难以逆转。因此我们会同时布局受益于利率下行的高股息策略,以及未来可能成为技术突破的关键方向,比如5G、AI和物联网等等。目前中美正在激烈的争夺5G主导权,也是因为这是下一轮产业结构升级的基础,我们相信中国最终会在这一领域处于全球领先地位,也希望帮助我们的客户分享下一轮的时代红利。

图3:年初股债比价达到历史极端位置

资料来源:Wind,泊通投资

第三部分:对四季度A股投资进行展望

而站在当前的时点看未来的投资,摆在面前的首要问题是,我们应该如何判断和选择:是向风险要收益,还是牺牲收益防风险?

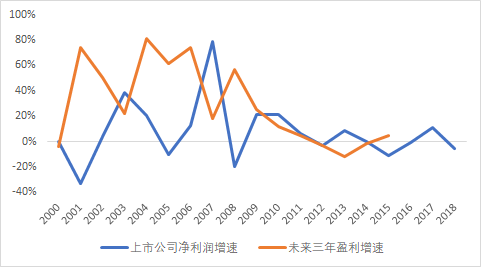

首先,虽然经过了年初以来的估值修复,但是目前股市的估值依然是偏低的,无论是从股债比价的角度来衡量,还是从全球股市的横向比较来看。尤其是当前的A股是低盈利下的低估值,这个低估值也就显得更加扎实,未来才存在戴维斯双击的可能;

其次,当前市场的主线是清晰的,年初以来板块轮动背后都有行业景气度的支撑,这个趋势会延续,我们选择的高股息和科技成长股符合长期产业结构的变化趋势。在市场整体不贵,主线又相对清晰的背景下,我们选择更加积极的参与——向风险要收益。

图4:低盈利对应的未来三年盈利增速更高

资料来源:Wind,泊通投资

再次,我们还需要思考的是:在基本面最优秀的公司和便宜的次优公司之间,如何做选择?对于这个比价问题,最关键的变量是“资金的久期”。如果资金的久期偏短,那么次优公司的估值优势会显得较为明显,但是如果资金的久期拉长到5年甚至更长,最优秀的公司和次优公司的估值差异就会被盈利增速抹平。而目前A股的增量资金正是来自于久期更长的外资,这也是今年基本面最优秀的公司估值中枢显著上移的原因,我们相信这个逻辑同样会持续。因此未来一线龙头和二线龙头之间的估值差距并不会缩小,还是应该专注买基本面最好、护城河最宽的公司。

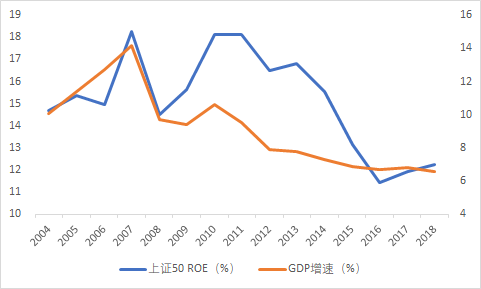

具体到对于四季度的判断,我们认为指数空间不大,最高3500左右,而向下空间很小,毕竟下半年企业盈利的基数很低,年底估值切换之后A股的估值优势会更加明显,四季度还有大量的外资和国内机构资金入市的需求。四季度的机会是结构性的,虽然目前经济下行压力依然较为明显,但是今年以来龙头公司的业绩一直很好,上证50的ROE水平自2016年供给侧改革以后,都是持续向好的。所以四季度可能依然还是经济在低位徘徊,但好公司业绩依然优异的状态,这种情况其实是机构投资者最喜欢的行情。

图5:近几年上证50ROE并未跟随GDP回落

资料来源:Wind,泊通投资

而对于更长期的,未来两三年的行情,我们会更乐观一些,现在应该采取牛市思维,短期跌多少是小风险,未来科技牛市的大机会没抓住才是大风险。风险有两种,一种是造成了长期不能忍受的亏损,一种是该赚的钱没赚到,从当前时间节点看,后者才是主要矛盾。

过去一年中,在中美贸易战的背景下,我们看到国外的投资者更相信中国的明天会更好,相信中国人在智慧、勤劳、追求财富、延迟满足方面的巨大优势,纷纷加码在中国的投资。反而国内部分资金在撤离股市,可纵观全球,哪里的前景会比中国更好呢?下一轮经济的引擎,就是AI、云计算、SAAS等技术对各行各业的改造,在这个大背景下,任何行业都值得重新做一遍,这是巨大的市场变革,甚至会超过上一轮改革开放的效果。希望国内的投资者莫倒在黎明前。

写这些感慨恰逢祖国迎来70周年华诞,而泊通的愿景正是“希望可以帮助所有相信中国美好前景的投资者,用适合他的投资方式分享中国经济成长的时代红利”,真心祝愿祖国繁荣昌盛!

泊通简介:

泊通投资成立于2014年,截至2019年9月底,资产管理规模达近70亿人民币,目前在职员工40余人。公司在北京、上海、杭州、绍兴、大连五地设有办公室。

泊通投研团队具备“财务分析+数学建模+宏观策略” 的三种能力,并具有时刻优化迭代的机制和危机感。日常投研工作中以“半人半马”的方式,将人的思维作为建模的起点,数学与程序作为 论证和执行的依据,实现校正后的高性价比投资, 即“做好每一个时间点上的风险报酬比,就是做好了长期收益率”。

卢洋简介:

北京大学应用数学专业学士、理学硕士,11年以上证券投资经验。先后供职于中国金融期货交易所、东海证券自营部门、东兴证券资产管理业务总部,担任基金经理等职务。2014年3月,创立上海泊通投资管理有限公司并担任投资总监。泊通投资的多支基金在经历了2014年至2018年的多轮股灾后,基金净值均在较短时间内创出新高。

文章来源:泊通在投资ID:Botonginvestment