近些年,中性策略以其稳健的绝对收益属性,良好的风险收益性价比(10%-15%的年化收益,4%以内的最大回撤),吸引了大量资金蜂拥而入,各类老牌和新兴的市场中性策略管理人管理规模迅速放大,一时间声势喧嚣尘上。

有人在的地方,就有江湖,2012年兴起的第一波中性策略管理人,几经沉浮,活得比较好的,目前只剩金锝一家。2015年前后兴起的,势头正盛的四小天王(九章、九坤、致诚卓远、锐天),或者凭借高频交易算法,或者凭借机器学习模型,受到各类机构的热捧。明汯无疑是一个比较独特的存在,凭借着强大的研发实力,从机器学习框架到高频T0,一样都不落下,在规模迅速成长到200亿之后,依然保持着稳健的投资回报。更不用提,还有各种小而美的量化策略管理人,凭借在某些方面的深入研究理解,开发出具有竞争力的模型,为投资者创造较好的收益。

各类中性策略管理人的业绩,令人头晕目眩,同样的8%收益,有些是完全对冲做出来,有些是通过大小盘放敞口,或者对冲工具放敞口获得,如何找到高质量的中性策略管理人,是在对中性策略管理人进行挑选时,需要考虑的核心问题。接下来,弘酬将用部分量化的方法,对中性策略整体的业绩进行下拆解,简单做做评价。

中性策略的收益,可以理解为,现货端,用量化模型进行选股(指数增强),期货端,用股指期货进行对冲。它的收益受两部分影响,第一,是量化选股模型的有效性,超额α收益越多越好;第二,是采取的对冲手段。

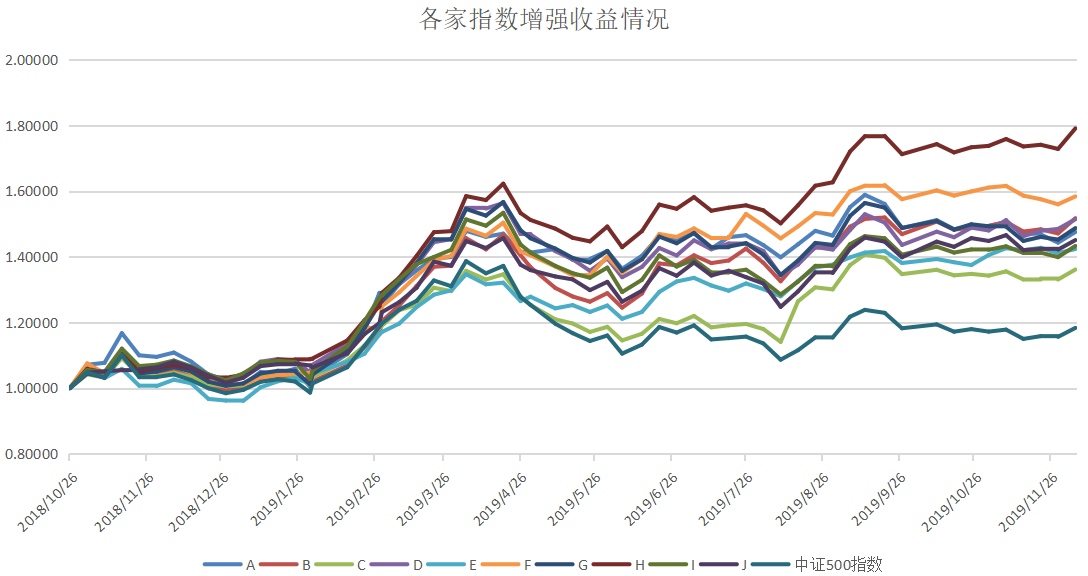

我们选取10家知名量化私募基金管理人,他们的指数增强产品走势对比如下:

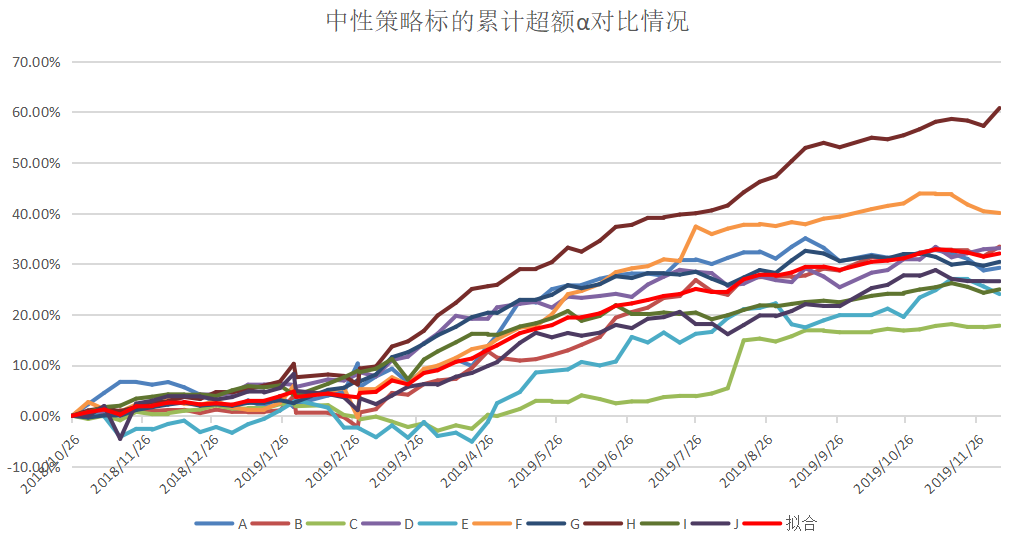

我们扣减掉同期500指数收益,得到超额α图如下:

在这张图中,我们可以看到H的超额收益水平,一骑绝尘,F的超额水平也十分显著。超额α的收益能力,是中性策略获益的根本来源,能力强的,在对冲工具和敞口一致情况下,更容易获得好的业绩,展现的实力会更强。而事实上,H和F,也是江湖上排名前二的管理人。

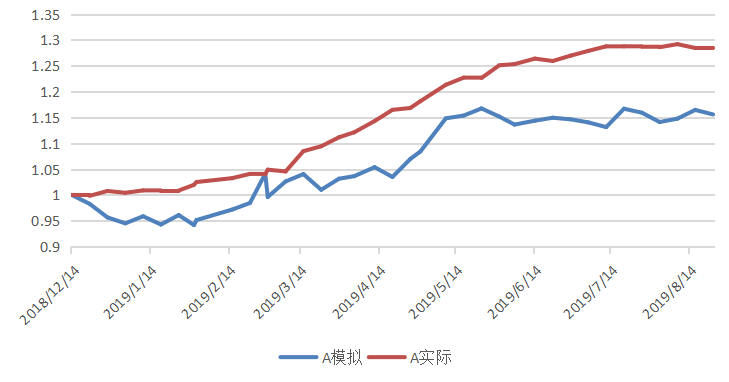

如果我们有了一家量化管理人指数增强的数据,我们可以模拟出对应的用中证500指数完全对冲的中性产品收益情况。对比模拟和实际的结果,可以检验管理人是否在对冲工具上做了一定改变,比如,某中性策略管理人,今年获得了30%+的收益,但用它的指增数据进行模拟,却与实际曲线相差很多,后经了解得知该管理人在对冲工具上进行了一定的创新改变,存在一定的敞口暴露。

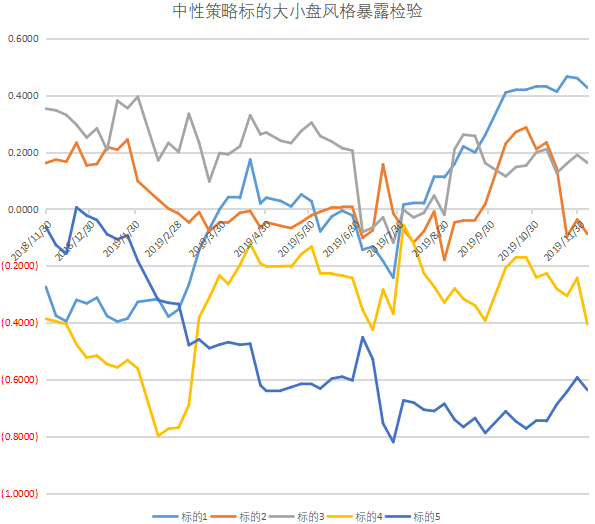

管理人除了在敞口上的暴露外,还可能在大小盘风格上存在暴露,下图展现了其中5家管理人周度净值收益率与沪深300相对于中证500的超额收益率的相关性分析,结果显示,各家管理人在不同时间大小盘风格暴露是动态调整的。

从图上看出,标的2更加贴近于大小盘风格中性,标的5具有明显的小盘敞口,标的4和标的3有适当的暴露,标的1在2019年7月份之后,表现出显著的大盘暴露,结果在11月-12月的时候,遭遇到了较大的回撤。

通过超额α分析,模拟中性策略曲线和大小盘风格暴露分析,弘酬可以初步对中性策略业绩进行简单的定量分析,这对于正确认识中性策略管理人的真实水平,有很好的帮助。