2019年因子风格切换频繁,BETA、价值、动量、成长等风格轮番表现,基本面和技术面因子分化加剧,而空头端相对稳定,小市值、财务质量差(高质押、多违规等)的个股整体继续下行,港股化特征明显,具备中长期投资价值成为选股的先决条件。行业方面,上半年以食品为首的大消费行业领跑全市场;进入三季度“抱团效应”有所松动,电子及计算机等行业表现更为突出;四季度以来,在通胀进一步上行预期下,现有的流动性以及较难支撑高估值品种继续上涨,大消费行业明显降温,受益于PMI及地产相关数据的改善,建材、地产及钢铁等行业相对涨幅靠前。

2020年中信建投证券在年度策略报告中分享了其三周期行业轮动模型。具体来讲,即基于美林时钟周期、信用货币周期和库存周期三大周期分别进行分析,最后再综合叠加以确定行业配置的方法。

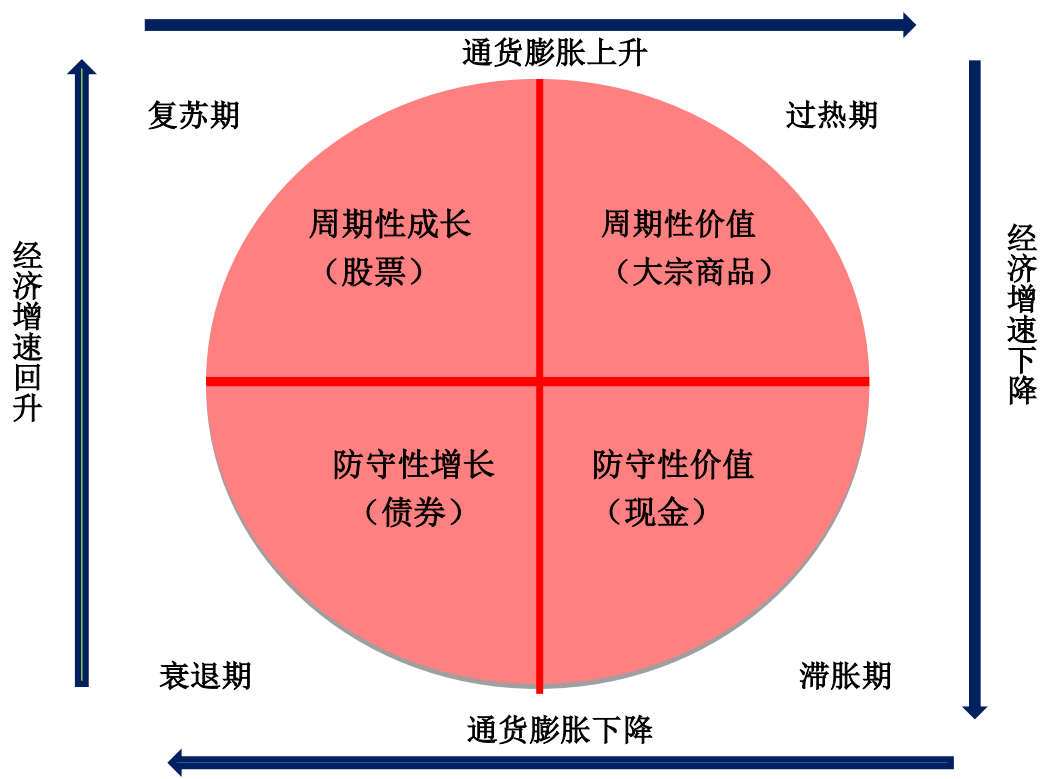

一、美林投资时钟周期

美林投资时钟使用CPI通货膨胀率变动和产出缺口变动两个指标衡量经济周期,将经济周期划分为衰退、复苏、过热和滞涨四个阶段。从历史表现来看,每个阶段均存在一些行业有着超过大市的表现。

图1:美林时钟理论图

资料来源:中信建投证券

在复苏阶段,扩张型的经济和财政政策发力,通货膨胀继续回落,GDP增长率开始上升,企业利润开始出现明显增长。行业配置方面,周期性增长型行业是最佳的选择,如银行、房地产等。在经济复苏阶段的后期,工业、能源等行业也开始慢慢兴起。

在过热阶段,生产增长开始减缓,通货膨胀上升。GDP增速放缓,为抑制过热投资,央行开始加息减少货币供应。行业配置方面,周期性价值型行业是最佳的选择,如工业、基本原材料行业等。另外在过热阶段前期,可选消费品的需求依然很大。

在滞涨阶段,GDP增长降到长期趋势以下,但通货膨胀继续上升,企业利润遭受重创。行业配置方面,防守性价值型行业是最佳的选择,如主要消费、公用事业等。此外伴随着经济增速和通货膨胀的下滑,石油、煤炭、医药和必需品行业会有较好的表现。

在衰退阶段,大量生产力闲置,供给过剩、需求不足导致大宗商品价格下降,经济增长乏力,通货膨胀率开始下降。企业利润不断降低甚至亏损,央行开始降低利率增加货币供给。行业配置方面,防守性增长型行业是最佳选择,如金融、医药、公共事业等。此外随着货币供给上升,金融与房地产、建筑等利率敏感行业开始兴盛。

对于 2020 年行业配置的情况,主要还是取决于投资时钟周期的判断:2020 年一季度仍会处于库存周期下的短暂复苏之中,在这一阶段应该加配银行地产等受益于上行周期的行业;而一季度后经济动力逐渐衰减,相应的行业配置就会更偏防御,医药、餐饮旅游等必须消费更有配置价值。

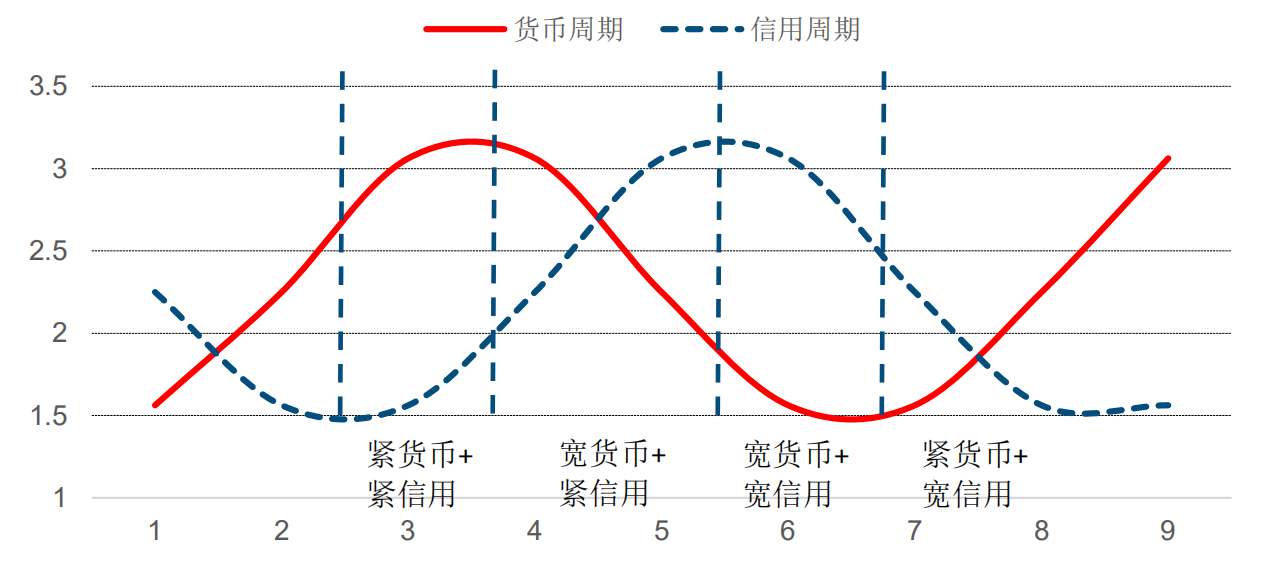

二、货币信用周期

货币会领先于信用反应,一般来说货币传导到信用需要1年左右的时间。中信建投将信用货币周期划分为四个周期:紧货币+紧信用、宽货币+紧信用、宽货币+宽信用、紧货币+宽信用。

图2:信用周期与货币周期

资料来源:中信建投证券

在“宽货币+宽信用”阶段,周期处于经济复苏前期,货币宽松逐渐传导至信贷放松。银行短端利率下降,开始尝试更为长期的贷款和债券,企业得到了政策与资金支持,自身现金流开始逐渐改善,开始积极生产,盈利触底反弹。行业配置方面,经济复苏相关的行业更具配置价值。

在“紧货币+宽信用”阶段,周期处于经济复苏末期,经济过热。货币政策开始收紧,银行短端利率上行,但企业此时盈利处于高位,信贷情况还未恶化,然而企业盈利增速开始放缓,利润率下降。行业配置方面,对融资不太敏感、具有更好成长性的行业更具配置价值。

在“紧货币+紧信用”阶段,银行收紧银根反应在了企业的融资能力上。由于下游需求向上游传导的滞后性,同时下游行业利润率的下行,再叠加经济周期中后期的通胀效应,上游原材料反而能够带来最高的收益。行业配置方面,商品、上游行业更具配置价值。

在“宽货币+紧信用”阶段,央行货币政策放松,但此时还主要体现在银行的短端利率,企业整体的融资情况和社会总融资需求并未得到改善,在这个传导过程中,经济处于长期衰退。行业配置方面,防御性的行业更具配置价值。

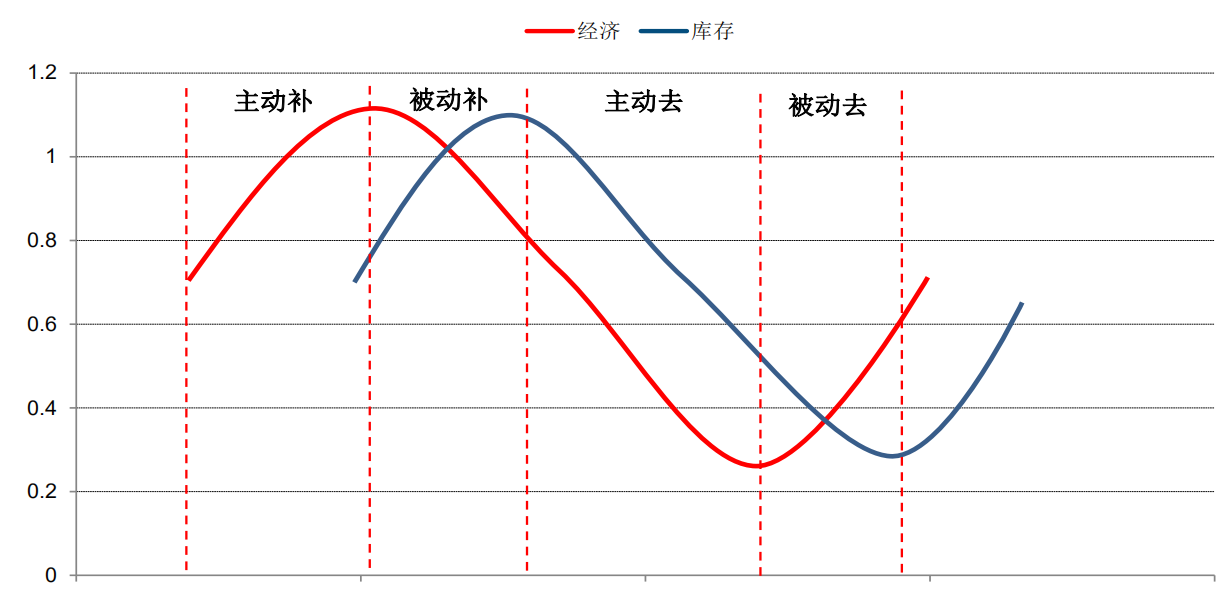

三、库存周期

典型的库存周期可以分为四个阶段:主动补库存、被动补库存、主动去库存、被动去库存。

图3:典型库存周期

资料来源:中信建投证券

在主动补库存阶段,经济景气度上升,企业开始加大投资生产,导致库存同步上升;在被动补库存阶段,经济开始下行,但企业处于扩大生产的惯性中,导致库存持续提升,需求和供给背离;在主动去库存阶段,经济继续下行,企业开始同步去库存。在被动去库存阶段,经济见底回升,但企业尚未扩大生产,需求端上升,库存被动下滑,企业盈利能力在这个阶段一般已经出现大幅上升。

在实际操作中,中信建投证券采用产品整体库存作为库存指标,宏观需求作为经济指标,构建了相应的定量划分体系。2020年,库存周期的上行将带来本轮经济的反弹,但反弹的时间和力度将会较为有限:2020 年上半年值得关注对库存周期敏感的行业,2020下半年库存周期会出现反复。