一、宏观分析

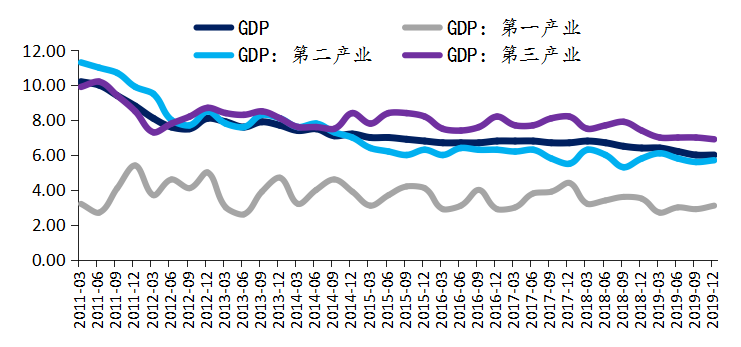

GDP四季度同比增长6.0%,全年GDP增速为6.1%。四季度GDP增速与三季度持平,超出市场的预期和跌破6%的担忧。第一产业和第二产业GDP同比增速在四季度出现回升,而第三产业同比有所回落。指向下行趋势确实给宏观经济的各方面都带来了压力,但是政府的逆周期调节政策在第四季度逐渐开始生效,带来正向作用。目前制造业GDP增速出现明显的止跌回升,进出口数据也得到显著改善,宏观经济在下行中表现出相当的韧性。

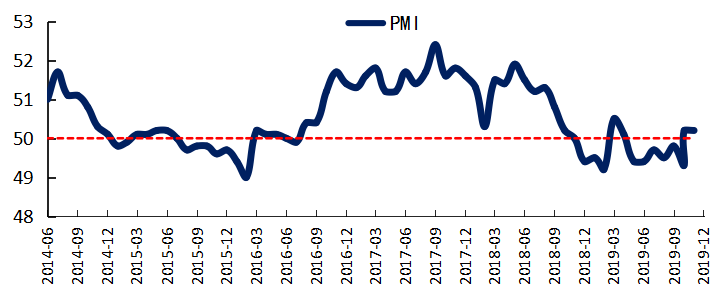

12月PMI为50.2,与上月持平,符合市场预期。从11月超季节性回升以来,从大环境来看出现了一定的变化,中美达成第一阶段贸易协定、国内逆周期调节等都产生积极的作用。12月生产指数为53.2%,生产指标较上月增长0.6个百分点,仍然在景气区间运行。12月新订单指数为51.2%,环比下降0.1个百分点,虽然有轻微的下跌,还是在荣枯线临界点之上。12月新出口订单指数为50.3%,环比大幅上升1.5个百分点,重回荣枯线之上,外需景气程度持续上升。

固定资产投资和民间固定资产投资的12月增速分别为5.4%和4.7%,较11月数据均上升0.2个百分点,数据持续改善。分项来看,基建投资和房地产投资增速均有一定程度下降,环比分别下降0.17%和0.3个百分点,但制造业投资环比上升0.6个百分点。整体上,基建投资和房地产投资处在企稳缓慢下行的态势,制造业投资增速在低位有拐头的迹象。分产业来看,第一产业和第二产业增速回升,第三产业投资增速回落。总体而言,整体投资仍显低迷,经济增速下行压力明显,但有企稳之势。

四季度进出口数据依然显著转好。12月进出口金额在连续7个月同比为负后首次转正,较上个月大幅增长11.8个百分点。受益于中美第一阶段贸易协定达成和贸易信心恢复,进口较上个月大幅增长16个百分点,出口较上月大幅增长8.7个百分点。

12月社消零售总额增速为8%,与上月持平,实际当月同比4.95%,较上月有所上升0.05个百分点。自从下半年以来,受宏观经济面影响,社会消费增速不断下滑,伴随着近两个月经济面的一定回暖及外部贸易摩擦的缓和,社消数据增速止跌。

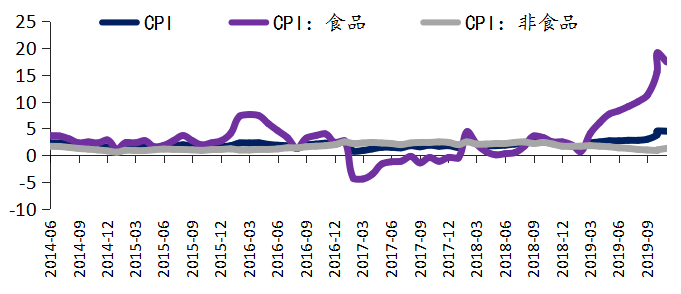

四季度CPI同比数据继续持续上行,至12月有企稳迹象。12月CPI同比上涨4.5%,与上月持平。食品分项数据同比上涨17.4%,环比首次下降1.7个百分点,猪肉价格回落,对CPI环比形成负向贡献。要注意的是非食品CPI(1.3%)仍然在低位运行,指向在剔除猪肉价格影响之后,宏观经济整体通胀压力不大。预计春节之后,第一季度随着生猪的持续补栏,猪肉价格会大概率开始持续回落,CPI数据也会得到很大的改善。

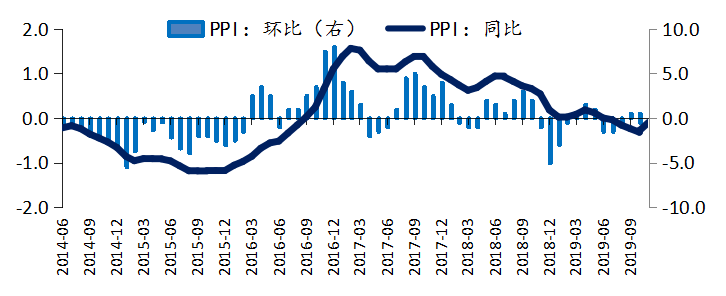

12月的PPI当月同比跌幅继续收窄0.9个百分点,达到-0.5%;环比持平,较上月上升0.1个百分点。从分项看,受益于提前下发的2020年1万亿专项债额度,水泥、钢铁、玻璃等价格从11月以来持续所上升,预计2020一季度PPI环比将会转正。

4季度货币数据总体保持低位平,稳中有升。12月M1增速4.4%,环比上升0.9个百分点,M2增速8.7%,环比上升0.5个百分点;而社融规模12月增速与上月持平,保持在10.7%,4季度平均水平与3季度持平。货币政策基调在12月中央经济工作会议做了微调,强调将宽紧适度政策改为灵活适度。货币政策基调相对更为宽松,但总量上控制和限制房地产意图不变,重点在于调结构和传导实际利率下行。今年1季度货币数据大概率继续保持稳定和适度灵活,在1月份进行降准后,货币政策会进入短暂的观察期。

宏观政策总结:货币政策继续宽松,支撑宏观经济稳定;中美贸易关系正式缓和,有利于出口稳定恢复和宏观经济改善。

二、股票策略

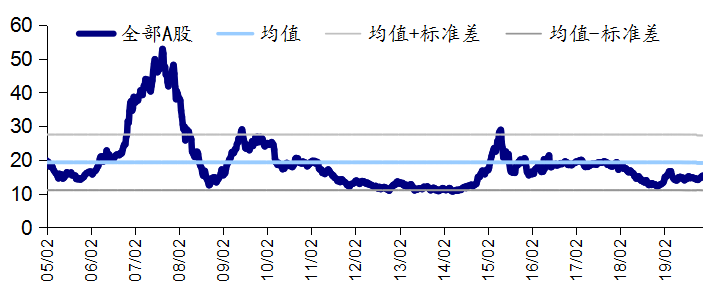

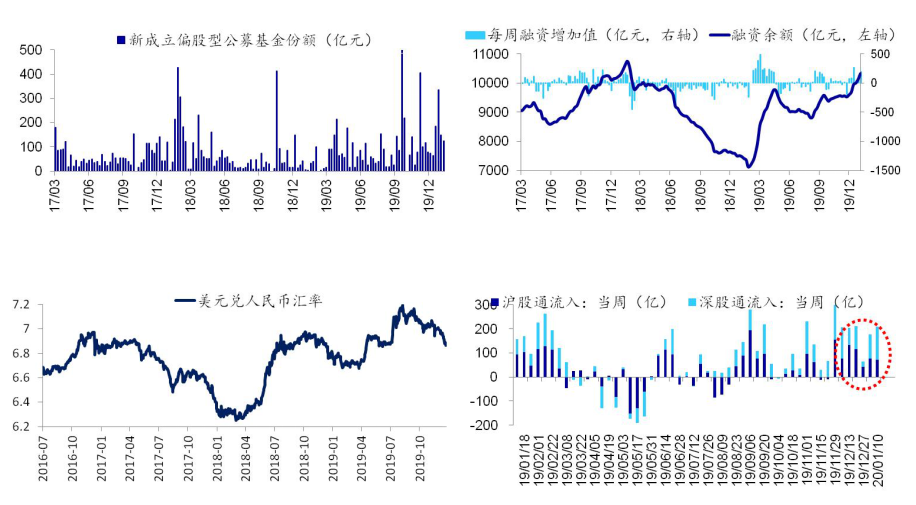

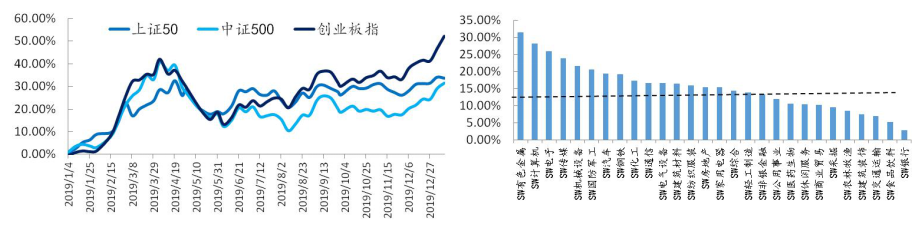

A股市场在四季度先抑后扬,从12月开始上证指数累计上涨7%。当前A股整体PE估值水平在15.38倍,扣除银行后整体PE水平21倍,沪深300的整体PE为12.47倍。中小板和创业板12月以来均累计上涨超过16%,最新动态整体PE分别为28倍和45倍。从行业的估值分化来看,TMT的估值普遍超过70倍,泛消费行业的估值适中,除有色外的周期行业和泛金融行业估值较低。

四季度以来市场整体估值水平的抬升,以及科技行业估值的强势,主要缘由有:(1)中美达成第一阶段贸易协议逐步明朗带动的市场风险偏好上升;(2)LPR下行和全面降准带动流动性宽松预期;(3)来自美国的科技压力不减,科技进口替代的预期强烈;(4)5G逐步落地展开带动的TMT行业景气度不断提升。

A股市场整体估值水平虽然不高,但经过19年年头和年末的上涨,以消费和科技为核心的优质资产都不便宜;金融和周期类行业估值虽然偏低,但提高需要更充分的条件。偏贵行业的估值能得到支撑,偏低估值行业能得到提高,最关键的是要得到盈利增速的保证。12月的PMI和PPI数据显示,宏观经济活动相较于19年二、三季度有较好的改善迹象,有利于今年上市公司整体盈利状况的提升。

从当前业绩预告及预期来看,19年沪深300指数的盈利增速水平仍在15%左右,而中小板和创业板的盈利增速预期水平分别在45%和130%。分析师一致预期认为2020年上述三个指数的盈利增速分别为11%、31%和47%。

股票策略一季度展望总结:

(1)货币政策宽松导致的流动性充裕预期和风险偏好提升推动的国内外资金涌入,在一季度有望惯性推升A股市场上行。科技行业高景气预期下的科技导向结构分化,将大概率持续;

(2)中美于1月15日正式签署第一阶段贸易协议后,利好效应将逐步减退,但贸易关系的阶段性缓和有利于出口回升和宏观经济的改善,从而有利于A股整体盈利能力提升,为指数上涨提供支撑;

(3)中美将进入第二阶段贸易谈判,谈判进程将陆续对市场造成影响,但在一个季度的周期内尚难以出现较好或较坏的初步结果;货币政策也将在1季度后经历总结。因而,一季度的总体形势对A股仍然有利。

可能的风险因素在于:一季度后货币政策基调可能微调转变,中美第二阶段贸易谈判再度出现交恶。

三、中性策略

A股四季度经历了10月和11月的回调,从12月初开始趋势性上涨,当前上涨趋势在加强。小盘风格表现明显占优,创业板指数表现最强,而中证500指数在落后将近两个季度后开始明显跑赢上证50指数。12月以来中证500指数累计上涨13%,申万28个1级行业中超过该涨幅的行业达17个,主要是科技类和周期类行业,消费和金融则明显落后。

上涨趋势和行业普遍上涨,有利于更多的alpha机会出现。

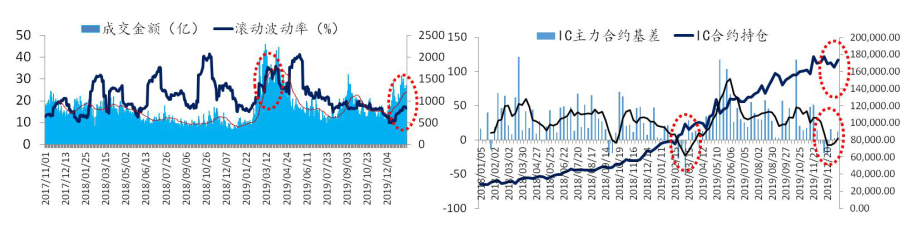

12月的BETA机会开始加强,中证500指数的滚动波动率和成交活跃度都在向上,但部分头部和二线中性策略管理人的代表性产品收益普遍出现回撤。回撤的原因在于:(1)对冲工具500指数期货的大幅贴水快速消失甚至转为升水,使得对冲成本提前兑现;(2)市场的风格强势切换,部分中性产品预留的市值敞口方向错误。

中性策略在19年2月-3月同样遭遇期货贴水迅速收敛而损失,但之后策略收益迅速回升。500指数期货合约的总体持仓量从11月开始不再上升,意味着中性策略资金不再新增的可能。优秀管理人的模型有较强的适应能力和调整能力,调整敞口方向后,在当前有利的交易环境中,收益能力在1季度能有较好的回升。

四、CTA策略

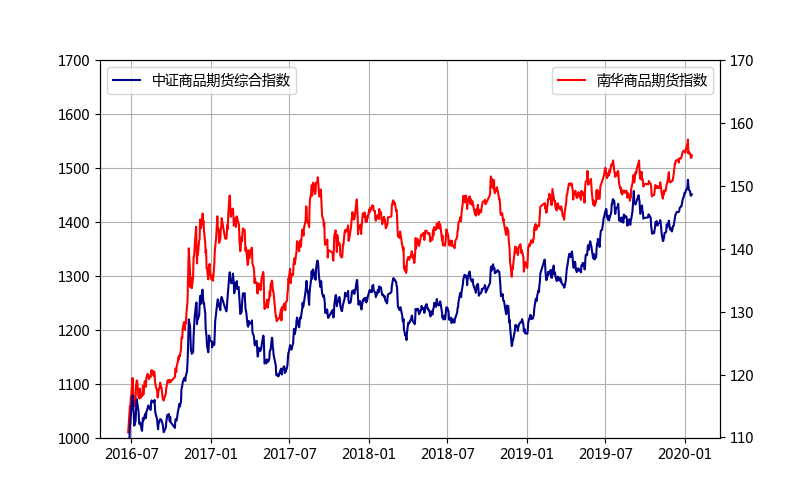

19年四季度,经过两个月的窄幅震荡后,南华商品指数和中证商品指数终于在12月PMI数据连续两个月站在荣枯线上和PPI同比增速开始反弹的推动下开始突破上扬,并双双取得年内新高的数值。

经过低波动的10月和11月,12月商品指数波动仍然较低,但黄金、原油、农产品、有色等板块和品种出现了一定趋势性机会,对于已经连续回撤数个月的 CTA 策略来说是一次难得的契机。

部分代表性CTA策略产品在四季度的收益开始逐步回升,这表明这些产品的模型有效性依然较好。当商品市场重回趋势运行轨道后,优质CTA策略产品已经步入正常配置时机。

目前市场上主流商品期货品种的交易量的平均值处于65.28%,中值处于历史的64.17%,其中锡等主流交易品种处理历史的高位,交易活跃度相对于12月份市场上主流商品期货品种的交易量的平均值62.61%有一定的提升。

从交易活跃度来看,量化CTA策略面对的市场环境回归正常。结合一季度宏观面持续改善可能,商品市场有望继续逐步上扬,短周期和长周期的CTA策略应该都能够正常运行在盈利通道中。

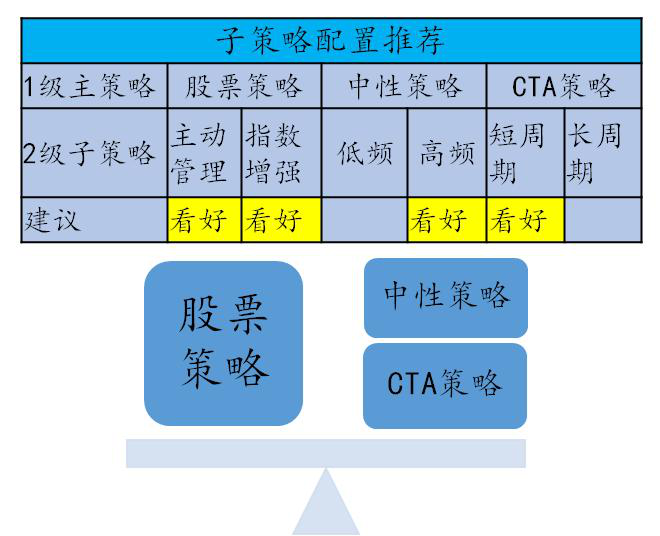

五、配置建议

通过宏观及各类市场判断,我们认为:(1)A股一季度仍总体处于有利环境,流动性充裕的惯性和宏观经济改善的可能,推动股票策略仍有较好的绝对收益空间;(2)中证500期货贴水修复到位,中性策略经过对冲成本一次性冲击后,在A股市场波动性和活跃度开始提升的推动下,有望恢复较好的盈利能力,原来交易拥挤的高频策略将有改善空间;(3)商品市场有望进入阶段性趋势上行中,CTA策略也面临较好的市场运行环境。

今年一季度,股票策略、中性策略和CTA策略有望再度出现类似19年一季度的收益共振,因此针对稳健型策略组合产品,建议在策略配置上超配股票策略,中性策略和CTA策略在剩下的比例中均衡配置。