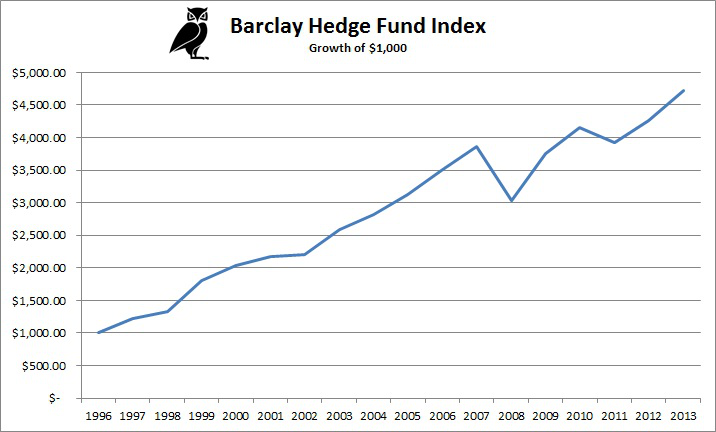

围绕基金的标签,尤其是“对冲基金”的标签,常常会令投资者感到困惑。客户缺乏对对冲基金领域的实际了解,包括它们被媒体中普遍误导陈述,这意味着在多元化的投资组合建设和另类投资的背景下,它们的价值很少得到充分理解。

在探讨CTA和对冲基金之间的关系之前,最好先确定两者的确切构成。首先,“对冲”是管理或减轻风险。在基金的背景下,投资经理可以使用多种方法来实现这一目标,从本质上来说,是分配资金或在投机性头寸的另一侧持仓,从某种意义上讲,他可以使双方在同一赌注上进行赌注。根据基金的类型,这可以通过卖空,现金,掉期,期权,外汇,商品期货或任何其他符合基金监管的技术来实现。本质上就是这种能力,利用传统的多头/空头基金通常无法提供的技术,使对冲基金能够通过持续降低下行风险来产生动态或“绝对”回报。

与普遍的误解相反,对冲基金并不都是具有固有的侵略性或“风险”。但目前确实存在极富侵略性的对冲基金,旨在以极高的回报作为目标,以换取高风险溢价。结果是,还有一些对冲基金(从真正意义上说是绝对收益基金)以引人入胜的发展,低市场相关性和缓慢的稳定收益而自豪。甚至有一些对冲基金,实际上甚至根本没有对冲,只对股票持长期立场,并利用其对冲基金执照发挥杠杆作用,以期获得最大的回报。

目前,仅“对冲基金”一词并不能提供足够的信息,无法在投资组合建设层面上进行审慎的决策。“对冲基金”所采用的策略和技术是如此之多,以至于如果不仔细研究框框,就不可能知道哪一个与您的投资目标相符。在多头/空头,市场中性,事件驱动和套利之类的广泛类别之间,如果没有分析比率和一些基本数学计算的帮助,评估绩效可能会变得混乱,但是幸运的是,这些信息始终由基金发行人在其基金报告中提供以帮助进行选择。

近年来,CTA得到了极大的关注。我们遇到混乱的地方是将CTA与对冲基金一起进行比较的话,通常以相反的方式引入。

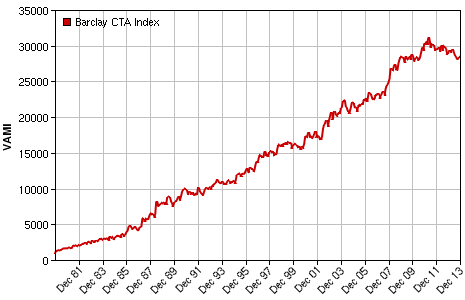

那它们们的区别是什么呢?

CTA(商品交易顾问)策略交易的品种为期货,它不像我们通常见到股票,指数,利率所有这些能够提供足够深的流动性。如果我们要定义CTA的特征,则相关性和流动性较低。

CTA更确切的是说,可以是对冲基金的一种补充,由于商品价格波动与股票价格波动之间的地相关性,适当的配置CTA能够很好的降低组合内资产间的相关性,从而起到分散风险的作用。同时,由于在国内,CTA是T+0机制,就相较股票类资产具有更好的交易灵活性。春节后以来,随着原油的暴涨暴跌,很多主打CTA策略的对冲基金都取得了不错的收益,相较于股票市场的惨淡,就能够很好的对冲掉损失。所以,CTA与对冲基金的关系,并不是竞争,而是一种互补,CTA是对冲基金广泛使用的一种低相关性策略之一。