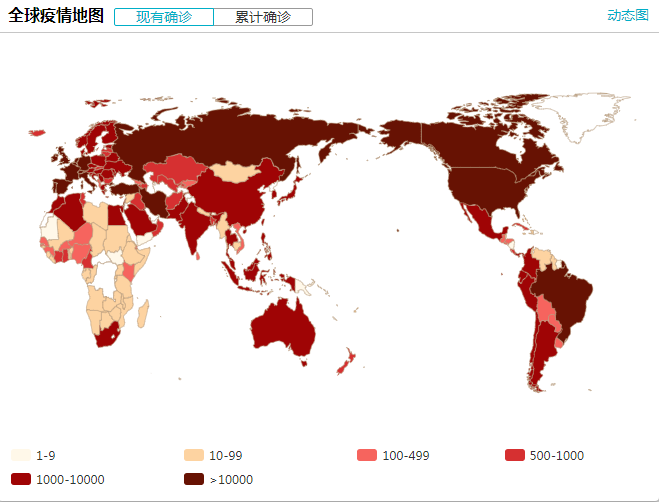

截止今日早晨,全球新冠肺炎确诊病例累计达2019320,较上一日激增近20万例,累计死亡119483例。从4月3日的100万例至今,近11天全球累计病例翻了一倍。其中,美国新冠肺炎确诊病例达68万例,较上一日增加了10万例之多!

我国13日新增新冠肺炎确诊病例89例,其中有86例为输入病例(黑龙江79例),3例为本土(广东3例)病例。这些持续不断的输入性病例以及由此带来的本土再感染不由得让我们警惕:疫情会二次爆发吗?

日前,张文宏也表示“下一波的疫情可能就会在11月份左右到来;病毒在冬天的复制程度也比较高,到时候可能会有一波疫情,具体会怎样,还不知道”,同时他认为“在非洲、南美印度尼西亚这些相对医疗资源不太充分的国家,可能疫情会很难控制;世界疫情的控制,主要还是取决于世界上那些最没有能力控制疫情的这些国家,是不是控制得好”。

作为投资者的我们都曾深刻体会到2-3月的黑暗:受海内外疫情影响,包括传统避险资产在内的全球资产轮番暴跌,几乎无一幸免。就连“乱世黄金”也因差点出现的流动性“危机”而接连暴跌。而就在这段时间,与市场趋势低相关性的套利、中性、CTA等策略产品却表现亮眼,显得颇为“格格不入”。

穿越牛熊的动荡市利剑——套利策略

单说“套利”这个词,可能大部分人都能顾名思义。事实上,将套利放在投资策略中来讲,大致也可以按照字面的意思来理解。

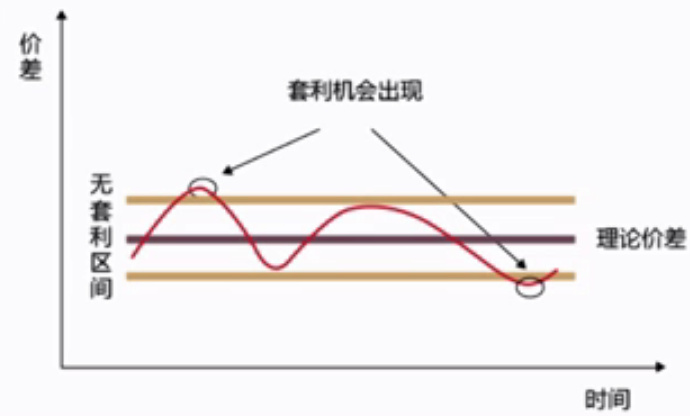

套利策略就是指利用一种或多种相关度较高的资产或不同市场上同一资产的定价差异,即一种资产价值被高估,另一种资产价值被低估,通过买入低估资产和卖出相应高估资产,以赚取价差的交易方式。

按目前主流的套利策略大致划分为:期货套利、期权套利、股票中性套利、基金套利、可转债套利等。其中,期货套利又可以细分为股指期货套利与商品期货套利,基金套利又主要包括ETF套利和分级基金套利等。

由此可见,套利这种投资策略几乎涉及所有门类的金融市场,覆盖面之广可见一斑。

首先,套利策略是以相关证券或资产的价差变化为分析和关注的重点,不注重方向性的交易,故而它与市场的关联程度较低,市场的涨跌对该策略不会产生明显的影响。所以,这种策略在熊市的时候往往有相对较好的表现。

另外,相关资产的价差变动往往较小,因此套利策略的收益一般不高,但相对的,其通常表现出相对稳健的业绩走势,比较适合追求稳定收益的投资者。

总的来说,由于套利策略的特性,多数套利交易都需要投资者对定价的变动进行一定的预测,这也就是说价差运行的方向与投资者预测的方向是否一致,成了套利交易能否盈利的关键。而套利的机会往往转瞬即逝,在套利交易中需要迅速,且大规模地买卖证券,如果因交易系统等原因未能按照预定价位成交,则会出现多支付费用的可能。另外,套利策略往往涉及期货交易,不仅受到保证金的影响,而且下单手数和持仓量也往往受限,这些在套利交易中也是不可忽视的因素。

“时代的每一粒尘埃,落在每个人身上,就是一座山”。人类在灾难与危机面前总是渺小与无助的,生活如此,投资亦如此。这里我不禁想问:如果再来一次2008年那种让无数大鳄倾家荡产的金融危机,你能承受的最大损失是多少呢?