一、 完美的理论

1、 写在前面的话

FoHF,即Fund of Hedge Funds,是一种专门投资于对冲基金的FoF。FoHF最早出现在美国,FoHF概念是舶来品。在中国,FoHF最科学的翻译是证券私募组合基金。

在最低的层面上,FoHF可以被视为一种对冲基金投资策略,与CTA、相对价值和压力债等对冲基金策略相对应。对冲基金甚至个人都能够采用这种策略。在高一点的层面上,FoHF可以被视为一类基金,与其他对冲基金相对应。FoHF是其他对冲基金的资金来源方,通常被单独拿来分析和排名。在最高的层面上,也就是战略层面上,FoHF是一家资产管理公司的主要业务,与PE、房地产和信贷等投资业务相对应。一家资产管理公司需要单独考核这几大业务的情况,并在这几大业务之间调配资源。

2、 FoHF和FoF

FoF,即Fund of Funds,中文通常翻译为基金的基金,更符合中文习惯的翻译是组合基金。FoF是一种专门投资于其他基金的基金。FoF并不直接投资股票和债券等金融工具,其主要投资范围仅限于其他基金。

对于个人投资者来说,FoF主要有三大功能:

第一,基金筛选。投资股票市场,需要筛选好股票。与之类似,FoF投资基金市场,需要筛选好的基金。基金筛选的方法也与股票筛选的方法类似,基金的技术分析主要研究基金产品的净值数据,基金的基本面分析主要通过尽职调查来实现。

第二,基金配置。众所周知,分散投资是控制风险的最重要的手段。FoF通过投资一篮子基金,使风险得到了二次分散,自然而然提高了规避风险的能力。此外,FoF还能够采用先进的资产配置模型,配置不同基金间的资金,能够进一步提高FoF组合的风险收益比。

第三,增加议价能力。FoF能够以更大的资金体量与基金谈判,能够获得更低管理费和业绩提成,降低显性成本。另外,基金对于大资金的重视程度更高,更倾向于在管理过程中尽职尽责,提高产品业绩。

而FoF最大的问题来自于“双重收费”。基金通常要在投资收益上收取管理费和业绩提成。而FoF还要第二次收取管理费和业绩提成。因此,当基金收益不高的时候,投资人的收益就对收费非常敏感。

FoHF就是FoF的一种。大部分投资于对冲基金的FoF就是FoHF。因此FoHF继承了FoF的三大功能和“双重收费”的问题。

3、 FoHF和对冲基金

对冲基金,即Hedge Funds,意为对冲风险的基金。在国内,对冲基金可以类比为证券私募基金。对冲基金诞生于1949年的美国,并从1980年代获得了长足的发展。对冲基金的内涵也逐渐超出“对冲”本身。对冲基金有四大特点:

第一,投资活动复杂。对冲基金采用期货和期权等复杂的金融工具,通过对冲等复杂的投资策略,捕捉市场的无效,以期在较低的风险下获得较高的收益。

第二,追求绝对收益。对冲基金通过复杂的投资活动,抵御各种投资风险,追求独立于经济大环境的稳定的收益。

第三,募资监管严格。大多数国家都从资金来源上严格监管对冲基金:禁止对冲基金向公众公开招募资金,设置较高的投资对冲基金的门槛,并限制对冲基金的投资者数量。

第四,业绩提成。业绩提成使投资人和对冲基金共享收益,这能够激励对冲基金尽职尽责,控制风险和追求收益。也因为业绩提成,能够吸引顶尖人才进入对冲基金行业。

共同基金,即Mutual Funds,在国内可以类比为公募基金。对冲基金和共同基金都投资于公开交易的市场。但是共同基金和对冲基金不同,其投资策略更简单,因此策略的同质化也更严重。受到策略的限制,共同基金通常不追求绝对收益。共同基金需要公开策略和持仓,但因此在募资方面受到的监管更少。共同基金通常只收管理费,而不收业绩提成。

FoHF投资于对冲基金,本身也是对冲基金的一种。因此FoHF也具备对冲基金的四大特点。

4、 FoF和对冲基金的有机结合

FoF可以投资于对冲基金,即FoHF。FoF也可以投资共同基金,即共同基金FoF。相比共同基金FoF,FoHF创造的价值更大:

首先,基金筛选的意义更大。由于对冲基金的策略更复杂,披露的信息更少,对冲基金的筛选需要更高的专业素质和更多的工作。而共同基金公布策略和持仓,信息更透明,所需要的筛选工作更少。

其次,资产组合效率更高。对冲基金的策略更复杂,对冲基金能够从不同角度获得相对稳定的收益,使得对冲基金的策略更多样,因此对冲基金的相关性更低。而资产间的相关性越低,投资组合的风险越低,风险收益比越高。

最后,被基金内部策略组合替代的可能性更小。而对冲基金的策略更复杂,一家对冲基金往往擅长和专注于一类策略,而很难掌握其他对冲基金的策略。这就导致只有通过FoF从外部组合多家对冲基金,获得更高的风险收益比。共同基金策略更简单,因此一家共同基金更容易掌握了大多数的投资策略,在基金内部就能做出达到FoF的效果组合。

二、 黑暗的现实

1、 FoHF在国内:方兴未艾

在国内,FoHF是一个新兴的行业。目前,国内有朝阳永续,私募排排网,格上理财等多家机构在统计FoHF相关数据。但是机构间的统计数据不能吻合。不过我们仍然能够透过一些数字一窥这个行业发展的状况。

根据比较流行的说法,中国首个FoHF基金由深圳前海中金阿尔法资产管理有限公司发起,于2012年12月正式在深圳前海注册成立。FoHF在中国诞生的时间比较晚,那么发展情况如何?

我们先横向对比。根据私募排排网统计,截止2016年12月底,国内FoHF存量规模为838亿元人民币。而全球FoHF的管理规模大致在4000亿美元左右。因此,中国的FoHF管理规模只为全球的1/30左右。我们再对比一下其他几个数字,中国的GDP为全球的1/6,中国的股票市场市值为全球的1/10左右,中国的证券私募基金的管理规模不足美国对冲基金的1/10。可见,中国FoHF还有巨大的发展空间。

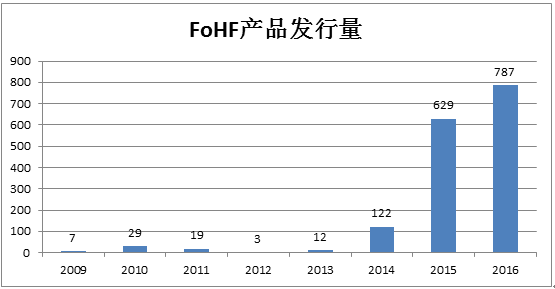

我们再纵向对比。根据格上理财统计,FoHF基金发行在14年迎来井喷。14年至今,FoHF的发行都处于高速发展之中。具体数据如下图所示。

概括一下的话,以上的数字都很乐观。国内的FoHF正处在方兴未艾的阶段:诞生较晚,发展空间巨大,目前正处在高速发展的阶段。

然而,对FoHF的战略分析不能仅仅从过去两三年的数据出发,不能仅仅去预判未来两三年的发展。长期的预测很难。方便的是,要知道中国FoHF更远的未来,我们只需要将目光投向国外。国外FoHF行业的今天,就是国内FoHF行业的未来。毕竟国外的金融市场发展更早,FoHF行业更成熟,数据更加丰富。

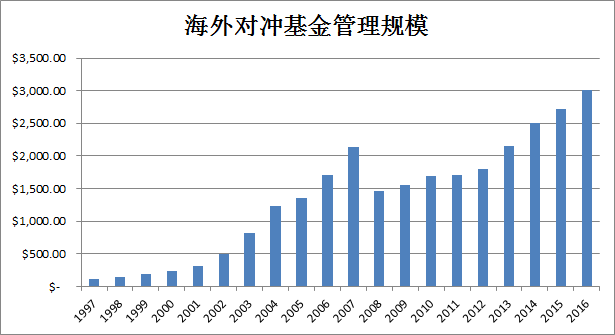

2、 FoHF在国外:管理规模急转直下

世界上第一只FoHF产品是由著名的罗斯柴尔德家族于1969年11月推出的Leveraged Capital Holdings。

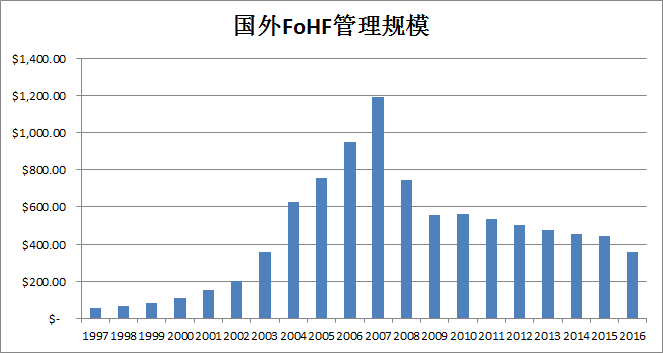

经过了四十余年的发展,现在全球的FoHF的整体管理规模为4000亿美金左右。FoHF的管理规模大致为对冲基金管理规模的五分之一到十分之一。从存量上看,国外FoHF的整体规模还是很可观的。

根据BarclayHedge的数据,国外FoHF的管理规模从07年后就逐年下降。

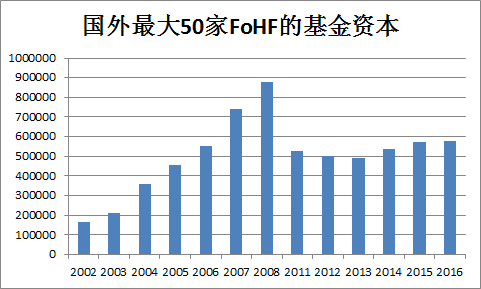

Institutional Investors Alpha从2002年开始做Fund-of-Funds-50-Ranking的排名,每年调查全球最大的50家FoHF的情况,并公布这50家的Fund Capital。Fund Capital可以直译为基金资本,从数字上看类似于管理规模AUM。这50家FoHF的合计基金资本从08年开始也急转直下,具体情况如下:

FoHF是FoF和对冲基金的概念的集合,会不会是FoF或者对冲基金的发展约到了问题了呢?这幅图是晨星Morning Star统计的国外公募FoF的管理规模情况,因此公募FoF的发展还是很健康的。

上图是BarclayHedge统计的对冲基金的管理规模,对冲基金也早已从07年的次贷危机中恢复过来:

总结一下,我们发现FoHF从07年开始遇到了巨大的困难,管理规模急转直下。而公募FoF和对冲基金的管理规模都早已从次贷危机中恢复过来并稳步增长。所以FoHF的问题是独立于整个金融市场和资产管理行业的。在资产管理行业中,管理规模可以被视为投资人的用脚投票。因此,FoHF行业整体是逐渐被投资人所抛弃的。

3、 FoHF在国外:没有创造价值

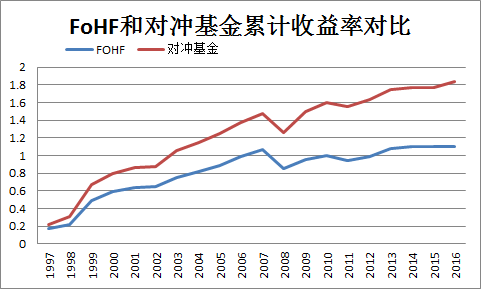

BarclayHedge统计了FoHF和对冲基金的Net Return。Net Return应该是管理费和业绩提成以后的基金投资人可以获得的收益。我们来看FoHF和对冲基金的收益对比情况。

我们发现,FoHF在风险和收益两个维度都弱于对冲基金。在数据统计的20年中,只有一年FoHF的收益率高于对冲基金。平均下来,FoHF每年的收益率比对冲基金的收益率低3%。FoHF甚至没有做好风险控制。FoHF和对冲基金都在08年录得最大年度亏损,而FoHF的亏损甚至大于对冲基金。如果以夏普比来衡量风险收益比的话,FoHF的风险收益比也低于对冲基金。

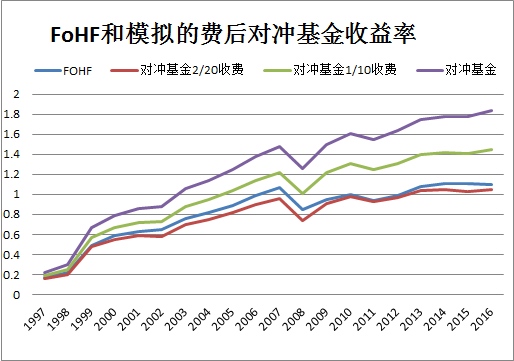

FoHF需要在对冲基金的收益上再扣除管理费和业绩提成。那么,FoHF业绩较差的主要原因会不会是FoHF的“双重收费”呢?去验证这个假设,我们在对冲基金的正收益上扣除管理费和业绩提成。2/20收费,是指FoHF在对冲基金的正收益的基础上,提取2%的管理费和20%的业绩提成。1/10收费同理。我们估计FoHF的收费远在2/20之下,应该在1/10左右。

从上图可以发现,FoHF的业绩基本与对冲基金经过2/20的收费后的收益差不多,与对冲基金经过1/10的收费的收益还差一截。这说明在不考虑FoHF“双重收费”的问题,FoHF的业绩仍然没有优于对冲基金。这说明FoHF筛选出来的对冲基金的收益低于对冲基金平均。FoHF并没有发挥创造优秀基金和控制风险的价值。

4、 内生的原因

FoHF业绩不及对冲基金,FoHF管理规模呈现出倒V字形。FoHF这样黑暗的现实有着更深层次的原因。然而,违反直觉的是,这个深层次的原因并不是因为FoHF太难,而反而是因为FoHF太简单了。

筛选股票,不仅仅要选出优秀的上市公司,还要考虑股票的估值。如果优秀公司的股票的估值太高,买入是会亏钱的。FoHF,筛选对冲基金,仅仅需要选出优秀的对冲基金就好了,不需要考虑估值。优秀的对冲基金能够通过交易获利,而FoHF就能够从优秀对冲基金的获利中分得收益。因此FoHF的投资比对冲基金的投资少了一个维度的问题。

FoHF具有非常低的技术门槛和进入壁垒,同时却具有巨大的市场空间。只要能够募集到资金,就能够找到对冲基金投资出去,就能够挣到管理费。FoHF很容易将工作的重点放在募资,而不是投资上。根据BarclayHedge的数据,从1997年2007年,FoHF的管理规模扩大了22倍。同期对冲基金的管理规模扩大了18倍。FoHF的管理规模增长更快。

对投资环节的轻视,导致FoHF没有创造出筛选基金的价值,收益率低于对冲基金。而收益率低的状况可以用风险控制更好的借口来掩盖。毕竟FoHF能够更好控制住风险的话,更低的收益也能接受。这能解释97到07年FoHF管理规模的扩张。

终于07年次贷危机来临,FoHF的亏损甚至高于对冲基金,FoHF在风险控制方面甚至弱于对冲基金。市场终于对FoHF失去了耐心,造成了07年至今FoHF的管理规模的下降。

三、 用黑色的眼睛寻找光明

1、 开宗明义

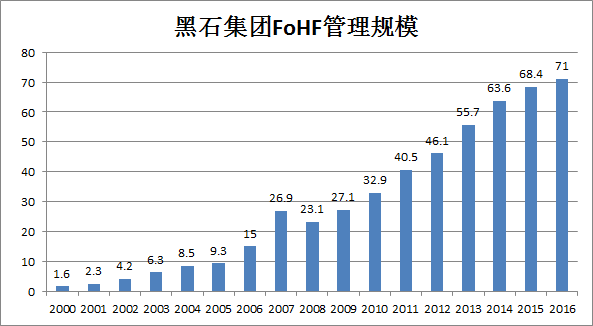

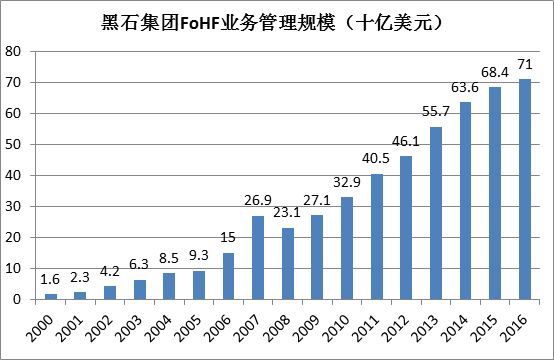

黑石基金的FoHF的管理规模和行业整体反差巨大。黑石集团FoHF业务的管理规模从2000年开始就逐年增长。08年发生的管理规模的下降在09年就恢复了。

因此,我提出一个假设,FoHF行业整体产能出清的同时,一些优秀的FoHF却能够避免FoHF的问题,受到投资人认可,逆势扩张。更有利的是,在行业萎缩的情况下扩大管理规模,就能够以双倍的速度扩张市场份额,获得行业的垄断地位。

如果假设成立,FoHF只是不适合弱者罢了。

2、 数据

找到了两套FoHF的排名数据。一套来源于Institutional Investors' Alpha(IIA),一套来源于Pension&Investment(PI)。两套数据的区别如下:

概念:我们希望找到的数据是FoHF的管理规模。IIA统计的是FoF的Firm/Fund Capital。但是从榜单上的公司来看,IIA的FoF就是FoHF。而PI统计的是hedge fund of funds的管理规模。因此,两个数据从定义上都有所偏差。不过两套数据相差不大,可以互相印证。因此两个数据都可以用来代表FoHF的管理规模。

时间维度:IIA的数据从2002年开始,而PI的数据从11年开始。但是IIA缺失了09年和11年的数据。

数量维度:IIA每年统计50家。PI统计的个数每年浮动,平均也在50左右。但是关于大型FoHF,IIA的统计更全面,例如HSBC是IIA榜单的常客,但是没有出现在PI的榜单上。

由于IIA的数据时间更长,基金统计更全面,因此后文主要采用IIA的数据。

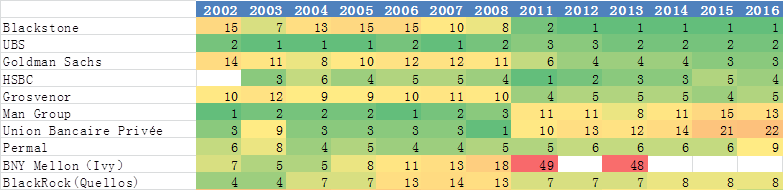

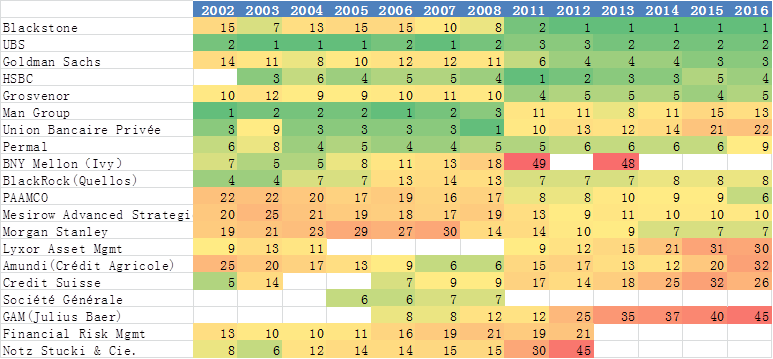

对于数据的处理主要在于对基金名字的合并。一家资产管理公司的名字在IIA历年的名单中会发生变化。以UBS为例,如下表所示:

因此我们采取人肉启发式语义识别,将以上的表格合并成一行,即UBS在历年的管理规模变化情况。

还有一种更复杂的情况,即FoHF基金之间发生了并购,因此,当一只规模较大的FoHF突然从榜单中消失的时候,我会逐例研究。例如BlackRock对于Quellos的FoHF业务的并购,导致Quellos突然从榜单中消失。

我将BlackRock和Quellos合并后效果如下:

3、 排名数据分析

我们按照从小到大的来分析FoHF的管理规模的排名数据。

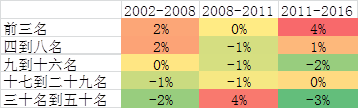

首先,我们发现从11年开始,前五大的FoHF的排名就几乎固化了。后面结合这几家的管理规模在行业中的比例,我们可以断言,2011年开始,FoHF的竞争已经消失,垄断已经形成了。这五家FoHF中,黑石BlackStone是资产管理公司。瑞银UBS,高盛Goldman Sachs和汇丰银行HSBC是全能银行。Grosvenor是一家纯FoHF。

我们再往前看几年,排名就大不一样了。我们发现三家美国公司,黑石,高盛和Grosvenor自08年后,管理规模迅速上升。可惜09年和10年的数据缺失。

从2003年开始的每年的前五名都包含在这十家公司中。我们已经能发现纽银梅隆从榜单中消失了。然后英国的英仕曼集团和瑞士UBP的排名都下降得很厉害。同时,我们还能发现,03年到08年的前五名也就被6家公司包揽。

从2003年开始的每年的前十名都包含在这二十家公司中。

因此从这些排名数据中,我们可以得出以下结论:

1. FoHF行业的龙头极其容易形成规模壁垒,管理资产排名固化。例如五家公司包揽了12到16年的前五名。另外五家公司包揽了05到08年的前五名。

2. 而当危机发生时,龙头排名就容易发生洗牌。例如次贷危机之后,黑石、高盛和Grosvenor的排名快速爬升。

3. FoHF的龙头基本不是纯做FoHF的资产管理公司。

4、 管理规模数据分析

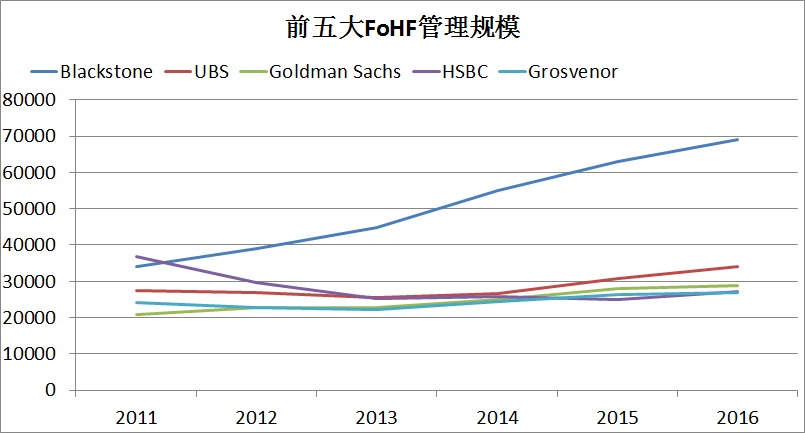

11年后,五家FoHF垄断行业的前五名。因此我们只需要看看这五家公司的管理规模,就能够知道优秀的FoHF是否能够逆势扩大管理规模。

黑石集团的管理规模从2011年后一骑绝尘稳定增长。这个应证了黑石集团网站上的数据。除了汇丰银行,其他三家FoHF都自11年后稳定增长。

这已经应证我们文章开始的假设:FoHF行业整体管理规模下降的同时,一些优秀的FoHF却能够避免FoHF的问题,受到投资人认可,逆势扩张管理规模。

5、 管理规模比例数据分析

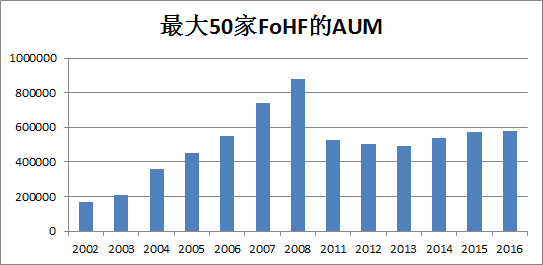

前50大FoHF的管理规模的历年数据如下。

结合前面的分析,我们可以将02年到16年的FoHF的发展分为两个阶段。

第一阶段为02到08年。行业整体和前50大FoHF的管理规模逐年增加。前五大FoHF基本被瑞银(UBS),汇丰银行(HSBC),英仕曼(Man Group)和UBP等欧洲背景的公司垄断。

第二阶段08年到11年。FoHF行业整体受到次贷危机影响,管理规模剧烈下降。

第三阶段为11年到16年。行业整体的管理规模逐年降低,前50大FoHF的管理规模震荡上升。黑石(BlackStone)和高盛(Goldman Sachs)等美国背景的公司异军突起,与瑞银和汇丰银行一起垄断行业的前五名。

为了分析FoHF行业的集中度情况,我将FoHF按照规模从大到小分为5组,每组的管理规模占前50大FoHF管理规模的大致20%。如下图所示:

我们将上图缩减如下:

前三大的FoHF在第一阶段和第三阶段都能够扩大管理规模占比,在08年到11年的危机中也几乎没有收到影响。

前四到八名的FoHF在第一阶段和第三阶段也能够稍微扩大管理规模占比,第二阶段也只是略微下降。

排名靠后的FoHF的管理规模占比在各个阶段表现不一,但是总体下降。

从以上数据出发,我们可以得出以下结论:

从02年开始,规模最大的三家FoHF可以在各种市场环境下稳步扩张管理规模占比,也就是继续加深垄断。而规模越大的FoHF,加深垄断的速度越快。

6、 小结

我们采用过去十几年的几十家FoHF的管理规模数据,得出以下一般性的结论:

1. FoHF很容易形成规模壁垒和行业垄断。行业巨头的排名非常稳定。

2. 管理规模越大的FoHF,其管理规模就越稳定,甚至能够逆行业管理规模下降的趋势上升,进一步加深垄断。

3. FoHF主要参与者不是专业FoHF,更多是兼有多个业务的资产管理公司。

结合一下中国现在的情况,FoHF行业方兴未艾,发展空间巨大,没有任何一家公司已经建立规模壁垒。FoHF行业的技术壁垒不高,固定资产投入少,FoHF行业门槛低。因此,一家资产管理公司依托自有资金或者已经建立起来的资金渠道,投入FoHF行业,就能够占领市场。最重要的是,占领市场了,成为行业龙头,就能够建立起垄断和壁垒。只要不发生大的经济危机,就能够维持垄断。

因此,此时此地,对于一家有实力的资产管理公司,FoHF就是最完美的业务。

四、 更深一点,基于黑石

1、 不想当将军的士兵不是好士兵

从10年起,黑石集团就是全球管理规模最大的FoHF。

黑石集团的总部位于美国纽约,是一家全球领先的另类资产管理和提供金融咨询服务的机构,是全世界最大的独立另类资产管理机构之一,是美国规模最大的上市投资管理公司。1985年,黑石集团由彼得·彼得森(Peter G. Peterson)和史蒂夫·施瓦茨曼(Steve Schwarzman)共同创建。1987年,黑石集团完成他们第一个PE基金的募资工作。1990年,黑石集团开展了FoHF业务。最初,黑石集团的FoHF是管理黑石集团和高级管理人员的资产。此后,FoHF才逐渐向机构投资者开放。

根据黑石集团网站,黑石集团的FoHF业务在过去十几年基本都在持续扩张,如下图所示。

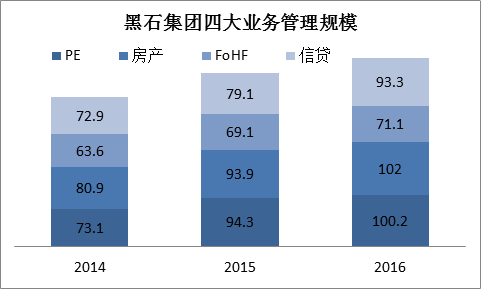

而黑石集团集团主要以PE业务闻名于世,但是FoHF一直是黑石集团最重要的四大业务板块之一,FoHF的资产规模一直占到公司整体的1/5之一左右。具体统计见下图,单位为十亿美金。

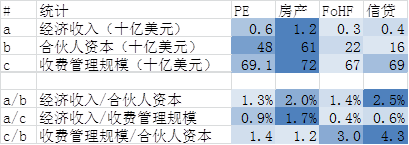

根据黑石集团提交给美国证券交易委员会(SEC)的2016年年报,我们能够深入了解黑石集团的FoHF业务的利润情况和公司的投入情况。我们摘取最重要的几个数据如下:

经济收入是黑石集团采用的关键指标,用于衡量价值创造,业绩基准和资源分配。经济收入大致等于税前净收入。从第a行,我们发现FoHF业务的经济收入是最低的。从第a/c行,我们发现FoHF业务从管理规模中获利的能力也不高。

但是,我们从a/b行发现,FoHF业务从合伙人资本中获利的能力就不差了,甚至优于PE业务。原因在于FoHF从合伙人资本转换为收费管理规模的比例比较高,优于PE和地产业务。

因此,从黑石集团的16年财报我们可以简单得出以下结论:

第一,FoHF业务为权益人创造价值的能力和PE,地产和信贷业务的能力相仿。

第二,FoHF业务是一家资产管理公司的规模中心,FoHF从公司权益转换为管理规模的能力较强。

第三,FoHF业务不是一家资产管理公司的收入中心,因为近几年整体对冲基金行业不景气,FoHF从管理规模中获取收益的能力较差。

2、 FoHF和PE的结合

黑石集团以外,还有很多资产管理公司同时兼有PE和FoHF业务。

KKR集团成立于1976年,是全球历史最悠久也是经验最为丰富的PE投资机构。KKR集团在2012年收购了专业FoHF机构Prisma,进军FoHF业务。16年,KKR集团管理了100亿美金的FoHF,其在退休金和投资网站的排名常年处于10名左右。

与KKR集团相反,英仕曼集团(Man Group)首先在对冲基金和FoHF业务取得了成功。近几年,英仕曼集团的FoHF业务的管理规模都在前十名。2016年,英仕曼集团收购了Aalto公司,宣布进入房地产基金和PE基金领域。

大量另类投资巨头同时开展FoHF和PE业务,我认为原因有几点:

第一,FoHF和PE都是相对新颖的投资品种。PE和FoHF的投资人都相对专业,够接受新颖的投资方式,具有较高的风险承受能力。所以FoHF和PE能够分享相同的投资人群体。

第二,FoHF在风险,收益和流动性上和PE形成完美的搭配。相对于PE基金,FoHF风险较低,收益相对较低,流动性更好。FoF和PE作为组合推荐给投资人,能够满足投资人全方位的投资需求。

第三,FoHF和PE基金的管理能力有重叠。FoHF和PE基金都面临着公开数据不够充分的问题,都需要通过尽职调查来获取信息,通过对被调查对象信誉和能力的判断来决定投资。

3、 总结

与PE基金和对冲基金相比,FoHF的特点如下:

第一,市场风险低:分散和对冲是控制风险最重要的两个手段。对冲基金能够通过衍生品对冲风险,能够通过多策略多品种分散风险,最终能够在二级市场上清盘来控制亏损。对冲基金的风险控制能力高于PE基金。而FoHF通过在全市场筛选低相关的基金,进行组合配置,实现了风险的第二次分散。因此,FoHF的风险控制能力较对冲基金有本质提升。

第二,规模扩张容易:PE基金和对冲基金的管理规模扩张都受限于研究和投资能力:在单个市场和行业,对冲基金和PE基金容易受到市场容量的限制;而跨市场和跨行业的投资都需要额外的研究积累和投资准备。而FoHF以对冲基金作为无差别的投资对象,能够轻易突破市场、行业和策略的限制。FoHF投资时间跨度通常为数月到数年,不会受到交易能力的限制。

第三,规模效应明显:FoHF的下游为对冲基金,优秀的对冲基金容易受到市场追捧,容易触及对冲基金的规模上限。成熟市场,FoHF的上游为养老金和主权基金等体量更大的资产管理机构。因此FoHF的议价能力容易受到上下的双重挤压。FoHF需要一定的规模来获得议价能力。在利润较薄的情况下,FoHF需要一定的规模来覆盖成本。所以FoHF行业容易出现以规模为壁垒的自然垄断。

那么对于资产管理公司,开展FoHF业务的价值如下:

第一,迅速扩张公司管理规模:FoHF的管理规模扩张容易。管理规模的扩张不需要成本的线性增加。因此FoHF适合资产管理公司在初期迅速扩张管理规模,建立起资金渠道。FoHF建立起来的资金渠道能够和PE基金和地产基金等其他版块共享。

第二,与其他业务风险错配:PE基金和地产基金容易受到宏观经济的影响,当经济环境不佳时,不容易控制风险。而FoHF能够较好地风险控制,受到宏观经济影响的较低,能够帮助公司平稳跨越经济周期。因此开展FoHF业务,能够提高公司抵御宏观风险的能力。

第三,提升公司品牌形象:1.当FoHF业务的规模扩张,并取得行业的领导地位之后,能够提升公司品牌形象。并且由于FoHF天生的垄断性质,FoHF不容易丧失领导地位,不容易丧失品牌形象。2.FoHF业务风险较低,不容易出现投资失败的情况而损害公司形象的情况。3. FoHF是舶来品,理念相对新颖,投资方法相对科学,能够反映公司创新进取和科学理性的形象。