随着我国人口结构日益老龄化,养老压力不断上升。这种压力有两个层面,在国家层面,从长期来讲,政府难以负担日益膨胀的退休人群,而且最终发放给个人的养老金是难以满足较好生活水准的,因而在个人层面,在年轻时进行有效财富积累和投资就是非常必要的。借鉴美国等成熟发达国家的养老模式,我国养老目标基金在2018年应运而生。养老目标基金是一种以追求养老资产的长期稳健增值为目的创新型基金,通常采用FOF形式进行投资管理。养老目标基金通常分为目标日期型和目标风险型两类,我们今天主要讲一讲目标日期型养老FOF的核心特点和在这种基金现阶段在国内的发展状况。

下滑曲线

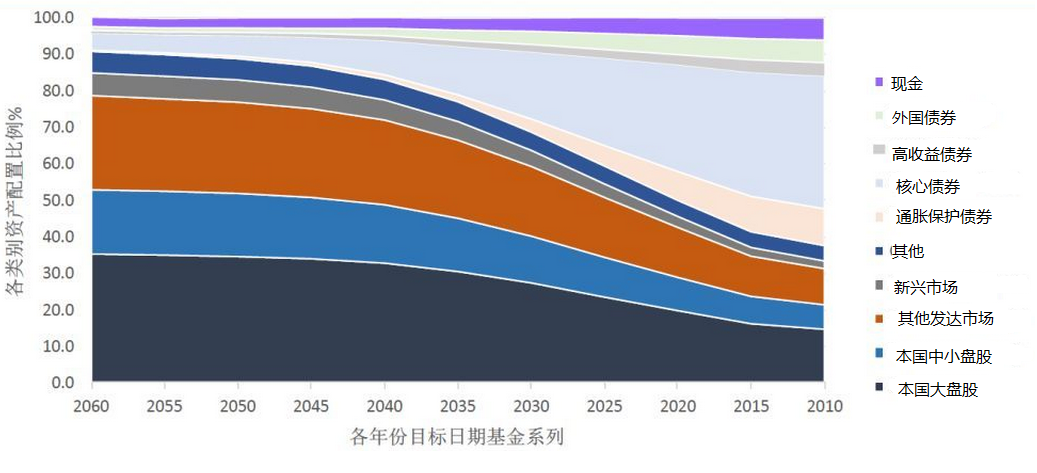

目标日期型养老FOF的最大特色在于长期稳健和资产配置。基金通常会根据特定投资人群的退休时间点设置一个目标日期,随着投资人生命周期的延续和目标日期的临近,基金权益类资产配置比例将逐步下调,以实现养老资产的长期稳健增值。这个配置比例的变化路径,就是目标日期FOF的最核心的要素——下滑曲线。一般越接近退休日期,权益资产的配置比例越低。如下图美国目标日期养老FOF的各类资产配置曲线所示,权益资产的配比随目标日期越近而越低,配置曲线存在一个明显的下滑过程。

图表来源:国金证券

国金证券的研究指出,在国外成熟的目标日期FOF中,基础的下滑曲线设置一般有三种。一是线性,指权益类资产持续下滑,这里线性指的是光滑的曲线(包括直线这种特殊形式),美国著名的先锋基金就是采用这种方法;二是陡降型,指权益资产最初按照线性下滑,临近目标退休日期时,下滑速度陡然加快,富达基金采用此法;三是阶梯型,指权益资产间隔一段时间调整一次,期间比例保持不变。当落实到某一只具体产品上,下滑路径也可以是以上三种基础下滑路径的组合,但整体上都呈现一个特征即越接近目标年份,权益占比越低。

我们以国内的华夏养老2045三年FOF作为实例进一步说明,该基金定位于2045年前后退休的85年后人群。基金的下滑曲线中,2019年至2035年期间权益类资产的配置比例都保持在50%左右,主要从2036年(50岁)开始,每隔5年加速下滑,至2045年权益类配置中枢为26%。在这个过程中,基金经理仍然有较大的调整权限,每个时间段权益类上下限空间均在25个百分点左右。从这个曲线设计可以看出,这款目标日期型养老FOF是主要是采用陡降型的下滑曲线。

下滑曲线的设计一般基于基金管理人所采取的生命周期模型及其参数假设。通过假设特定参与群体的特征均值(如风险厌恶程度、储蓄率、退休年龄、工资增长率等),以及各类资产收益率的预测值,就可以利用生命周期模型构建基金权益资产配置的最优下滑路径。

发展状况

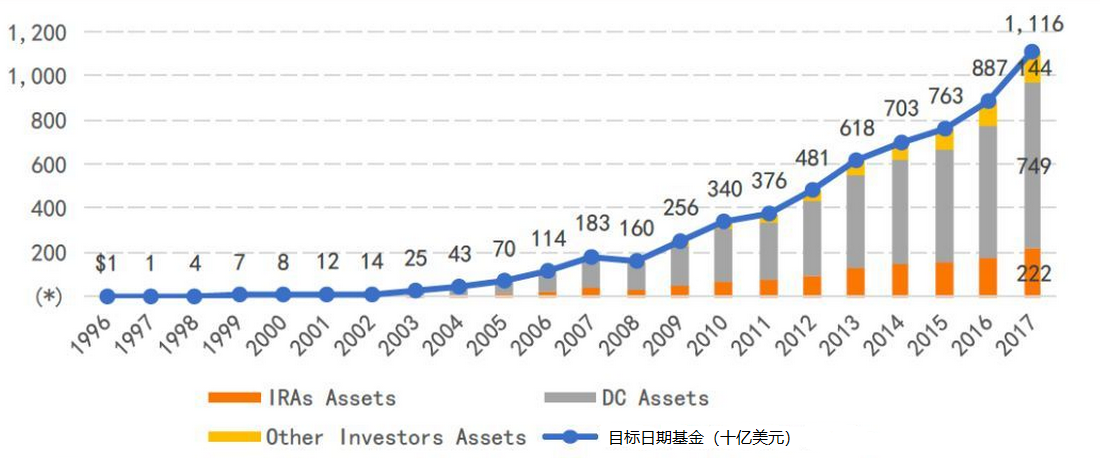

1993年巴克莱全球投资公司推出第一只目标日期基金,自此到2017年这25年期间,除了2008年受全球金融危机影响规模有所下降外,美国市场的养老目标日期FOF的规模持续上升,并突破万亿美元大关。

图表来源:国金证券

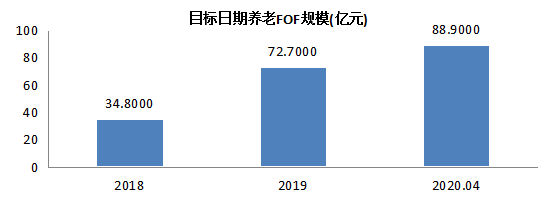

相比而言,我国从2018年9月才正式成立第一只目标日期养老FOF——华夏养老2040三年,当年最终有8只目标日期FOF成立,规模总计34.8亿元。2019年,目标日期FOF新成立26只,总规模上升到72.7亿元,而到今年4月末,仅有5只基金新成立,合计39只基金总规模上升到88.9亿元。从国内2020年以前成立的34只目标日期FOF的业绩来看,这种新型基金的收益表现尚可,成立以来的平均收益13.62%,平均年化收益11.84%,最高年化收益达到20%,今年以来平均收益4.2%,最高达到16%。在今年A股经历国内外新冠疫情两次大幅冲击的情况下,上述34只基金中仅有3只出现亏损,整体表现相对平稳,资产配置的作用得到较大的发挥。

数据来源:Wind

借鉴美国目标日期养老FOF的发展过程来看,未来养老FOF的发展空间巨大。现阶段我国公募基金总规模接近18万亿元,其中权益类、混合类基金产品接近4万亿元,而目标日期养老FOF总规模不到90亿,甚至够不上美国同类基金上万亿美元规模的零头。养老FOF刚起步,未来是一片蓝海。