多年来,随着我国资本市场的发展,REITs被反复放到桌面上来谈。尽管去年国内的REITs取得重大突破,多家房地产主体发行了一些类REITs产品,但整体而言均只是部分符合国外成熟市场REITs的标准而已。也就是说,真正的REITs在我国还未诞生。

继去年在政府层面首次出台具体文件支持资产证券化后,我国今年必然会继续推动建立租购并举的住房制度,这也为推进公募REITs试点在住房租赁领域尽快落地提供了前提。

近日,上交所对外公布的2019年工作部署中,其中一项重要的内容是进一步发挥债券市场直接融资功能,深化债券产品创新,推动公募REITs试点,加快发展住房租赁REITs。

什么是REITs?

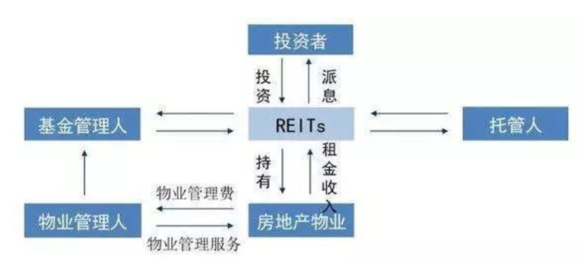

REITs是Real Estate Investment Trusts的简称,即房地产投资信托基金,以发行收益凭证的方式汇集特定多数投资者的资金,由专门投资机构进行房地产投资经营管理,并将投资综合收益按比例分配给投资者的信托基金。

说白了,REITs就是一种基金,投资者们把钱凑到一起,交给基金经理,让他去投资房地产,大家享有收益分红的权利。

根据投资形式的不同,REITs 通常可被分三类:资产类、房地产贷款类与混合型。

资产类REITs 投资于房地产并拥有所有权,从事房地产如租赁等经营活动。与传统房地产企业不同,REITs 主要目的是对房地产进行运营,而不是开发后进行出售。

房地产贷款类REITs 投资于房地产抵押贷款或房地产抵押支持证券,其收益主要来源于房地产贷款的利息。

混合型 REITs 顾名思义,资产类和房地产贷款类都存在的REITs。

既然是基金,那必然具有基金的优势:

我买不起房子,但可以用少量的资金参与房地产投资;

我不懂房地产投资,但我可以把前交给基金经理来管理,不仅专业,而且投资组合也更好的分散了投资的风险;

我急用钱但房子变现太慢,而这里退出门槛低,具有较好的变现性。

另外,REITs相比其他基金也有自身的一些优势:

分红比例高。REITs一般将90%以上的收益分配给投资者,长期回报率高,与股市、债市的相关性较低。

稳定、抗通胀。过去20年里,REIT行业的分红只有2年没跑赢通胀。

2014年5月,国内首单物业资产的资产支持专项计划在深交所挂牌上市。作为证监会REITs的试点产品,该项目拉开了中国REITs发展的序幕。

尽管REITs在我国属于一个还未成熟发展的新鲜事物,但其实它早在20世纪60年代就在美国诞生了。近几年国内不断有“类REITs”产品的发行尝试,但由于我国至今尚未推出严格意义上REITs的相关法律法规,所以其在交易结构、税负水平、运营方式收入来源、收益分配方式、募集范围等方面与真正意义的REITs仍具有一定差异。

REITs的推出有何意义?

随着经济和金融的发展,房地产已经成为众多国家经济体系中密不可分的一部分。而在我国表现得更为突出,房地产已成为推动我国经济发展不可或缺的中坚力量。

我国房地产行业蓬勃发展,随之而来的是实体经济难以支撑的过度使用的高杠杆。去年以来,去杠杆的浪潮风起云涌,对整个房地产行业造成了不小的影响。

随着REITs的发展,类REITs产品解决了开发商尤其是长租公寓企业,面临的回报周期变长、融资渠道变少、流动风险加剧等问题,他们可以通过把已有的重资产打包发行类REITs获得融资。所以,和国外的REITs相比,国内的类REITs本质上只是一种融资工具。

可见,REITs不仅仅可以盘活房地产存量,有效防止沉余,而且拓宽了企业融资渠道,降低了市场杠杆,极大防范和缓减了金融风险。

然而,至今我国真正意义的公募REITs还尚未到来,尽管它可能已经并不遥远。