在上一期的文章中,我们详细的介绍了量化选股投资策略。首先,先来简单的回顾下,量化选股策略就是通过数量化的方法选择股票组合,而数量化的方法主要有多因子模型、风格轮动模型、行业轮动模型、资金流模型、动量反转模型等等。本期将继续为大家介绍其他的量化投资策略。

关于量化择时投资策略,主要是指运用数量化的方法判断整体行情的走势情况,进而再为投资的时机进行抉择。判断上涨,则买入持有;判断下跌,则卖出清仓。通常来说,量化择时策略是收益率最高的一种交易方式,这也注定了它是最难的策略之一。

图1:王者伐道

为什么说择时比较困难呢?曾经在一本官场小说里看到过一句话叫“王者伐道,智者伐交,武者伐智”。按照小编自己的理解,就是说王者、智者和武者分别代表着三类不同的人,王者并不是说皇帝,而是代表着真正有大智慧的人,智者和武者次之。王者注重的是“道”,也就是事物发展的客观规律,即大势。而王者之下的智者看重的是交流,社交。智者之下的武者注重的是计谋和策略。

图2:诸葛亮VS曹操

这样就不难理解善于谋略的诸葛亮为何不能一统三国,诸葛亮所谓的善于谋略只是第三类智慧,其实只是末流(武者)。他缺乏第一智慧,少有第二智慧,善于运用第三智慧,因此只能抱憾而终。而在三国的人物中,相比较而言,曹操更善于王道。

绕了这么一大圈,目的是什么呢?就是想要表达判断“势”是一件多么困难的事,那是需要真正拥有大智慧,而这样的人又能有多少个呢?强如卧龙先生尚且如此,那么我们呢?

量化择时正是将“人”对于大势判断的方法通过数学模型让计算机来代替人脑处理海量数据,进而判断整体行情走势。目前这些方法有趋势择时、市场情绪择时、牛熊线和异常指标模型等等,因为鲜有人能做到精准判断,因此就不展开介绍了。

图3:股指期货套利策略

接下来,我们再来谈一种量化投资策略——股指期货套利策略。因为涉及到期货,所以需要先介绍一些基本概念。股指期货就是以股票作为标的的衍生品,而股票其实是公司资产价值的衍生品。进行股指期货交易的市场叫股指期货市场,进行股票交易的市场叫做现货市场。

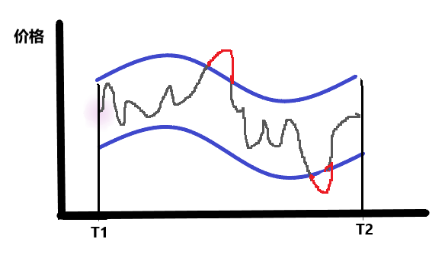

图4:股指期货套利的基本逻辑

基本概念介绍清楚,接下来我们先简单的说一下股指期货套利的基本逻辑。股指期货的价格其实是股票未来的价格,这一点先要牢牢记住。如上图所示,在T1时刻,可以做两件事情。第一件是可以通过无套利定价模型计算出股指期货在T2时刻的价格(即股票未来的价格);第二件是可以计算出股指期货的无套利区间,即图中两条蓝色曲线之间的区域。

图中灰色的曲线就是股指期货的价格走势图。正常来说,股指期货应该在无套利区间范围内波动,并最终在T2时刻到达在T1时刻已经算好的价格点。股指期货套利就是在等待市场犯错,发现市场的缺陷,然后趁机套利。如图中两段红色的路径所示,股指期货的运动轨迹超过了原本市场规定的范围,因此在这两段时间内可以依据不合理的价格进行套利操作。

理解了股指期货套利的基本逻辑,接下来再来看股指期货套利的定义就更加容易理解了。股指期货套利是指利用股指期货市场存在的不合理价格,通过在现货和期货两个市场或者只在期货市场进行操作,赚取差价的行为。

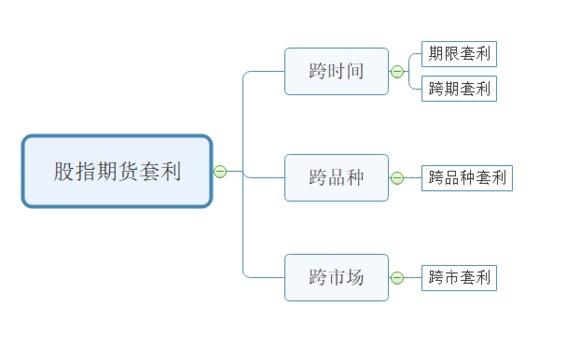

图5:股指期货套利的分类

由上图可知,股指期货套利主要分为跨时间、跨品种和跨市场三大类,而后两类不经常在市场中见到,因此本期主要介绍期限套利和跨期套利。

期限套利,是指在现货和期货两个市场中利用期货合约价格与现货指数之间的定价偏差进行套利的交易。主要分为四个步骤。

(1) 利用无套利定价原理,计算期货的理论价格和无套利区间;

(2) 判断是否存在套利机会;

(3)若市场定价存在套利机会,则在期货市场和现货市场进行反向操作;

(4) 价差收敛或者持有到期时做平仓处理。

跨期套利,是指在期货市场针对两个到期日不同的股指期货合约之间的价差进行套利交易,因为在市场相对稳定的情况下,不同到期日的期货合约之间的价差应该是稳定的,一旦价差发生变动,则存在套利机会。其操作步骤与期限套利步骤类似,只不过需要计算的是不同到期日期货合约的均衡价差。

以上就是本期关于量化择时投资策略和股指期货套利策略的介绍,相比较而言,量化投资策略是一种高风险、高收益的投资策略,而股指期货套利策略是一种低风险、低收益的投资策略。