一,市场热点解读

1、MSCI将于北京时间5月14日发布新纳入A股个股名单

5月6日,MSCI在其官网宣布,5月半年度指数审议结果将于5月13日欧洲中部夏令时晚11点也即北京时间5月14日早5点,在官网公布。MSCI届时将在官网公布新纳入和剔除的 A股个股名单。此番指数审议结果将在5月28日收盘后生效。

【展恒解读】

在2019年和2020年,除了MSCI扩容之外,罗素富时和标普道琼斯指数也计划纳入A股,外资对A股的风险敞口会进一步增大。考虑到5月末MSCI提高A股纳入比例及6月A股纳入富时罗素指数的进程安排,外资有望在5月前后再放量。目前中国市场受到外资的不断青睐,前几周外资重回流入,传递出强烈的积极信号。考虑到5月底MSCI扩大纳入与6月富时罗素指数纳入刺激,外资有望重回布局时点,北上资金由出转入的拐点或已确立,由此也可以看出A股市场的投资价值。

【操作建议】

当前A股市场仍在估值修复过程中,主要估值指标相比以往历次的3000点时均处于较低的位置,因此当前权益资产仍具有较好的投资性价比。博时裕富沪深300A(050002)是一只被动指数基金,削弱了个基主动管理方面的风险;成立于2003年8月26日,成立以来业绩表现优良,中长期业绩均成功跑赢沪深300,2016年换基金经理之后,有明显超额收益,今年以来收益也不错,同类排名比较靠前;该基金以制造业和金融业为主,兼顾其他行业,行业比较分散,投资风险较低;而且基金经理桂征辉管理的10只基金有8只为被动指数型,跟踪误差较小。

2、险资投资布局曝光,看好股市结构性机会

截至2019年3月底,保险资金规模达17万亿,其中12.39%的资金量即2.11万亿元投资于股票和证券投资基金。该数据较2月末的规模小幅增长139亿元,在投资规模中的占比由2月末的12.51%降至12.39%。从规模占比来看,12.39%的占比仍高于2018年末的11.71%的占比,距离2015年牛市15.18%的占比还有一定距离。但占比环比下降和投资额仅升139亿元,意味着险资目前已经进入权益投资谨慎布局阶段。

【展恒解读】

随着我国保险行业的迅猛发展,保险资金保值增值的问题日益显现。保险业从2012年开始推动保险资金运用市场化改革,保险资金除了可以委托保险资管公司来管理资产,还可以委托具有资格的券商公司和基金公司来管理。就保险业的市场影响来说,它在债券市场、股票市场、基金市场都是最重要的机构投资者。随着上市公司一季报披露,不少保险资管人员认为一季度快速上涨势头告一段落,年内后续为震荡市的概率很大,险资重点转向结构性机会,加强对行业、公司的挖掘,加大对核心资产的持有。保险机构持股风格以主板为主,重仓“金融、地产、消费”,偏好“流动性好、股息率高、盈利能力强”的个股,目前披露的季报数据也展现了这一投资偏好。

【操作建议】

随着人口老龄化和健康产业发展,医药制造业也是险资投资较多的行业,目前险资持仓市值为230亿元,一季度增持了2336万股,医疗业增持股数为1143万股。针对以上情况,建议投资者投资持仓医疗板块的股票型基金或偏股混合型基金,工银瑞信前沿医疗(001717)重仓行业以生物医药为主,自2019年以来收益表现中上,收益率为31.60%,成功跑赢沪深300,同类排名相对靠前;当前股票仓位为87.90%,仓位较高,更适合中风险及以上客户长期配置;而且基金经理赵蓓,现管理四只基金,其中有三只为医疗保健养老相关主题,专业程度高,能够专注研究该行业优质公司。

3、外汇局:一季度境外机构净买入我国股票194亿美元,继续积极支持金融市场扩大对外开放

外汇局表示,2019年一季度,境外机构净买入我国股票194亿美元,较去年同期及第四季度均大幅增长。国家外汇管理局将继续积极支持金融市场扩大对外开放,满足境外投资者对我国金融市场不断扩大的投资需求,吸引全球长期资本进入我国金融市场。

【展恒解读】

2019年4月,国家外汇管理局批准9家合格境外机构投资者(QFII)投资额度共计42亿美元,批准5家人民币合格境外机构投资者(RQFII)投资额度共计97亿元人民币。至此,今年以来共批准13家QFII投资额度共计47.4亿美元,超过2018年全年批准总额度;共批准12家RQFII投资额度共计240亿美元,超过2018年全年批准总额度的一半。我国扩大对外开放的决心和正在推动的一系列改革举措,使得我国金融市场对外资越来越有吸引力。我国股票市场相继被纳入多个全球重要指数,也使外资对我国金融市场有较强的配置需求。2019年一季度,境外机构净买入我国股票194亿美元,较去年同期及第四季度均大幅增长。国家外汇管理局将继续积极支持金融市场扩大对外开放,满足境外投资者对我国金融市场不断扩大的投资需求。

【操作建议】

针对以上情况,建议客户投资一些收益率比较高的的偏股型基金,华安策略优选(040008)成立于2007年8月2日,目前基金规模为89.26亿元,在2018年市场普跌的情况下表现优异,较好的控制了亏损和回撤,年化回报达18.50%,在2019年以来表现优异,收益率达31.39%,显著优于同类;该基金精选行业龙头,坚持价值投资理念,重仓大金融板块;而且申购与赎回费率比较低;最重要的是基金经理杨明是一名公募老将,有超过10年的基金管理经验,管理的基金业绩排名大多居于行业前列,总回报是同期沪深300的三倍。他任职期间严格恪守能力圈,有着极强的风险控制意识,回撤低于沪深300指数,业绩持续性强,高仓位运作,持股集中度较高,行业轮动明显,有着较强的行业择时能力。

4、新一轮的贸易磋商+加征关税,愿谈则谈,要打便打

5月8日,美国贸易代表办公室(USTR)发布声明宣布,美方将于5月10日将2000亿美元中国输美商品的关税从10%上调至25%。我国商务部迅速作出官方回应,表示升级贸易摩擦不符合两国人民和世界人民的利益,中方对此深表遗憾,如果美方关税措施付诸实施,中方将不得不采取必要反制措施。

【展恒解读】

上周股票市场大起大落,主要受中美贸易谈判的影响,周一到周四由于美国提出对中国再度加收关税,导致市场情绪恐慌,股市一度下跌,周五美方正式对华实施加征25%关税的利空消息正式兑现后,两市股指一度快速暴跌,但随着场外抄底资金的蜂拥而入,两市股指迅速反弹,一路震荡上扬,沪指全天呈现V型反转的运行格局。目前中美经贸高级别磋商进行至第十一轮,在全球经济一体化,全球贸易深度发展的当前,美国政府当前的做法无疑是逆大势而为,不利于中美双方的经济发展,我们一直希望美方和中方共同努力,相向而行,争取在相互尊重的基础上达成一个互利双赢的协议,但是美方关税措施付诸实施,我们也不得不采取必要反制措施。

【操作建议】

对于投资者来说,短期内市场避险情绪较为严重,如果想持币观望,继续看一波市场的行情的话,不妨将目光目光投向稳定性更高,风险相对较低的债券市场,工银瑞信产业债A(000045)中债券仓位为114.68%、股票仓位为9.76%,并配置少量的现金资产,是一只典型的债券型基金,资产配置较为合理。该基金今年以来收益4.91%,表现比较优异,成立以来年化回报为7.58%,高于中证综合债4.39%和混合债券型二级基金6.06%,在同类排名中为41/147。该基金前10只重仓债券仓位为25.82%,集中风险较低。基金经理何秀红现任工银瑞信固定收益部副总监,主管信用研投,综合绩效表现优于同类平均。该只基金适合风险等级低的投资者配置。

5、债市向暖,不确定因素多预期偏谨慎

上周数据显示,债市一二级市场均向暖,1年期国债收2.69%,较前一周下行1BP;10年期国债收于3.30%,较前一周下行8BP,1年期国开债收于2.87%,较前一周下行4BP;10年期国开债收于3.74%,较前一周下行8BP,资金利率走低,贸易数据欠佳,助债市走强,但由于中美贸易协商结果仍具不确定性,市场预期偏谨慎。

【展恒解读】

首先,5月至6月流动性将保持稳定,央行近期提到“过去未宽松,现在也未收紧”,同时提到流动性松紧可关注 DR007,而不是关注央行操作。央行调控将回归事中调控,不用期待事前大规模释放或回收流动性,更应关注流动性的季节规律。5月份至6月初,资金需求处于平稳阶段,流动性将保持合理充裕利好债市。其次,GDP平减指数低于CPI,广义通胀处于温和区间,M2、社融贴近名义GDP增速符合政策目标,或将进入平稳期有利于债市稳定。此外,4月“社融-M2剪刀差”收窄消除了3月份市场对“社融-M2 剪刀差”进一步走阔的担忧,整体上利多债市。综上所述,当前时点利好债市的因素强于利空债市的因素,未来看好债市。

【操作建议】

针对以上情况,建议投资者投资一些收益较高的债券型基金,易方达增强回报A(110017)自2008年成立至今已获得155.6%的回报,年化回报达8.81%,居同类基金第一。在券种配置方面,企债+利率债+可转债(84.39%)+股票(12.18%),持有债券较为分散,重仓债券第一名也只占持仓债券的3.73%,重点配置AA级以上的高等级信用债,其中可转债占了较大比重,在较好控制风险的同时有不错的收益能力。而且成立以来只换过一次基金经理,说明公司内部人才管理正规且稳定,两位基金经理管理能力优秀,基金经理王晓晨从业7.7年,管理的基金业绩大多居于同类前列,基金经理张雅君的管理能力同样很强,个人年化回报是中证综合债的近2倍。

二,上周两市情况

股票市场:

数据来源:展恒基金研究中心

数据区间:2019/5/6-2019/5/10

【市场行情】

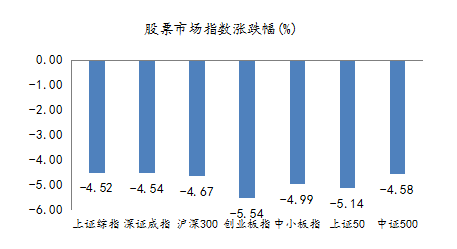

上周A股市场在外部事件的冲击下大起大落,受中美经贸谈判再现波折影响,周初低开击穿3000点后逐日逐步跌破2900点,于最后一个交易日加征关税落地后绝地反击大幅反弹。最终上证综指收跌4.52%,沪深300收跌4.67%,中小创业板跌幅更大,分别下跌了4.99%和5.54%。成交方面,全周两市共计成交2.73万亿元,较前一交易周日均成交量略减252亿元。行业方面,申万28个行业全线飘绿,其中以非银金融、通信、钢铁、交通运输、建筑装饰、化工行业跌幅居前,均超过5.0%;而国防军工、家用电器、纺织服装行业跌幅相对较小,均在3.0%以内。

【原因分析】

上周股票市场大起大落,主要受中美贸易谈判的影响,周一到周四由于美国提出对中国再度加收关税,导致市场情绪恐慌,股市一度下跌,周五美方正式对华实施加征25%关税的利空消息正式兑现后,两市股指一度快速暴跌,但随着场外抄底资金的蜂拥而入,两市股指迅速反弹,一路震荡上扬,沪指全天呈现V型反转的运行格局。目前中美经贸高级别磋商进行至第十一轮,随着谈判的逐步推进,谈判内容也逐渐聚焦至双方核心关切的问题上,目前中方的要求主要聚焦于:一是取消全部加征关税;二是贸易采购数字要符合实际,双方在阿根廷已对贸易采购数字形成共识,不应随意改变;三是改善协议文本的平衡性。而在磋商最后一日美方正式将2000亿美元中国输美商品加征的关税提升至25%,对此中方表示将不得不采取必要的反制措施。不过相较于去年双方强硬的态度,此次双方都表示磋商仍将进行下去,中方对磋商未来审慎乐观。短期内,中美经贸关系的走向仍具有较大不确定性,市场的风险偏好将受到压制。

【未来展望】

上周受中美经贸谈判再现波折影响,市场在关税税率提升的预期及最终落地下大起大落,中美经贸磋商的未来走向也为处于政策观察窗口期的A股市场再添不确定性因素,考虑到目前“财政和货币政策仍有充分的空间”,短期内市场的波动将取决于贸易谈判的发展和管理层的应对过程。而从长期来看,外部冲击不改内部改革决心,资本市场长期发展逻辑未变。因而在市场不确定性因素短期难以落地的背景下,建议投资者做好仓位控制,待事件逐渐明朗后再做配置。此外,建议投资者对手中标的的出口业务占比情况和其周期属性进行梳理,选择对美出口业务占比低且周期属性弱的标的进行防御。未来,5G、云计算、集成电路等核心领域的国产替代率唯有不断提升才能在中美博弈中占得先机,建议关注5G、云计算、网络安全、集成电路等自主可控主线主题。

债券市场:

数据来源:展恒基金研究中心

数据区间:2019/5/6-2019/5/10

【市场行情】

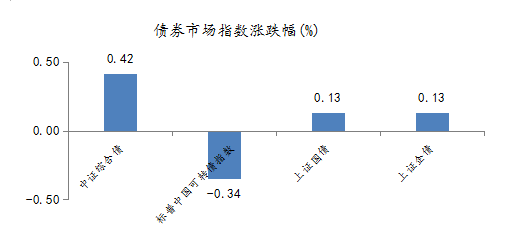

利率债上涨,上周1年期国债收2.69%,较前一周下行1BP;10年期国债收于3.30%,较前一周下行8BP。1年期国开债收于2.87%,较前一周下行4BP;10年期国开债收于3.74%,较前一周下行8BP;信用债收益率跟随利率债下行,AAA级、AA级企业债和城投债利率平均下行12、12、14bp,信用利差主动缩窄;转债指数小幅下跌,上周中证转债指数下跌0.38%,日均成交量(包含EB)90.7亿元,环比上升43%。转债全样本指数(包含公募EB)下跌了0.31%;同期沪深300指数下跌4.67%、创业板指下跌5.54%、上证50下跌5.14%。

【原因分析】

利率债:中美贸易摩擦升级,贸易环境不确定性推升避险情绪;5月经济延续4月以来偏弱态势,地产销量和发电耗煤增速均下行;近期猪价涨幅趋缓,油价回落,通胀风险整体可控;4月社融增速略降,企业贷款、非标融资同比少增;央行宣布对部分中小行定向降准,释放部分资金,资金面维持宽松,流动性充裕。经济、通胀、资金面和政策均朝着有利于债市的方向发展。因此利率债上周上涨。

信用债:上周信用债收益率跟随利率债下行。首先,上市公司一季度盈利和偿债能力明显好转,19年A股非金融上市公司整体营业收入、营业利润和净利润增速以及偿债能力较18年有所好转。其次,央行对中小企业定向降准也使得民企能够获得一定的信贷支持,短期偿债能力有所提升。这些利好消息都有利于信用债上涨。

可转债:可转债与A股市场联系较为紧密,其价格变动主要源于正股的驱动。一般情况下正股上涨带动转债价格上涨,正股下跌带动转债价格下跌。受中美贸易摩擦的影响,上周一权益市场大跌,周五出现反弹,但全周依然收跌,转债的表现则明显好于权益市场,跌幅明显较小,个券表现也更佳,前期的低估值为转债提供了很好的安全垫。

【未来展望】

经过4月的回调之后,债市有望迎来反弹行情,债券牛市有望重启。首先,经济基本面对债市有支撑,3月份的经济出现明显反弹,使得市场憧憬经济出现V型反转,今年的政策亮点在于减税降费,这对于债市也是利好消息;其次,资金供需也对债市有利,1季度的社融大幅超增,尤其是信贷同比多增9500亿,使得市场担心今年的宽信用大幅加码,会分流债市资金。但4月份的信贷同比回落1615亿,尤其企业长期贷款出现明显回落,也说明政策没有强刺激,信贷需求依旧偏弱,因而对债市的投资需求依旧旺盛。最后,宽松货币也支撑债市,上周央行再度对中小银行定向降准,而货币利率也再度下降至3年新低。5月以来的货币利率R007和DR007均值均在2.4%以下,已经低于2.55%的7天逆回购招标利率,按照历史经验,其对应的10年期国债利率合理值应在3%以下,而当前的10年期国债利率仍在3.3%,这意味着当前的长期国债具有较大的投资价值,债券牛市有望再度重启。