一、市场热点解读

1、外交部回应美对3000亿中国产品加征关税:美方漫天要价,中方明确拒绝

外交部网站显示,连日来,美方多次威胁将对价值约3000亿美元中国输美产品加征关税,耿爽表示,对贸易战中国不想打、不愿打,但也绝不怕打。中方对磋商展现最大诚意,美方一味漫天要价,中方明确拒绝,坚决反对。

【展恒解读】

5月13日,央视国际发表锐评,中国已做好全面应对的准备,美国下一步是要谈,还是要打,抑或是采取别的动作,中国都已备足了政策工具箱,做好了全面应对的准备。这则新闻一出,当天的美股三大股全线低开,盘中跌幅不断扩大,道指大跌近600点,跌幅2.28%,纳指下跌246点,跌幅3.11%,标普500跌2.32%。A股市场表现也受其影响,但由于MSCI扩容事件,沪指曾一度翻红,不过午盘过后跌幅开始有所扩大,截至收盘沪指报2883.61点,跌0.69%,深成指报9038.36点,跌0.71%,创指报1494.60点,跌0.56%。

【操作建议】

对于投资者来说,短期内市场避险情绪较为严重,如果想持币观望,继续看一波市场的行情的话,不妨将目光目光投向稳定性更高,风险相对较低的债券市场,工银瑞信产业债A(000045)中债券仓位为114.68%、股票仓位为9.76%,并配置少量的现金资产,是一只典型的债券型基金,资产配置较为合理。该基金今年以来收益4.91%,表现比较优异,成立以来年化回报为7.58%,高于中证综合债4.39%和混合债券型二级基金6.06%,在同类排名中为41/147。该基金前10只重仓债券仓位为25.82%,集中风险较低。基金经理何秀红现任工银瑞信固定收益部副总监,主管信用研投,综合绩效表现优于同类平均。该只基金适合风险等级低的投资者配置。

2、债券市场开放大门继续打开,境外机构投资银行间债市又添政策便利

根据中央国债登记结算公司统计,截至2019年4月,债券通已汇集了845家国际投资者,较2018年底的503家大幅增加。2019年4月,债券通迎来首批瑞典和荷兰的投资者,将服务范围扩展到了全球27个国家和地区。债券通已经吸引了全球100家顶级资产管理公司中的57家,其中47家已完成入市,还有10家正在做入市准备工作。

【展恒解读】

近年来,人民币资本项目下的开放进展明显,中国债券市场已经实现了面向境外投资者的全面开放。QFII、RQFII投资额度逐步提升,QFII由2003年的3.5亿美元批准额度,提高到2019年4月末的1057.96亿美元累计批准额度。在一系列债市开放措施的提振下,2018年全年,中国债券市场外资净流入规模约为1000亿美元,占新兴市场的80%,参与银行间债券市场的境外机构数量也在持续增加。截至2018年年末,境外机构投资者于中国在岸债券市场持有的债券总额约为1.71万亿元,同比增长逾51.4%。

【操作建议】

针对以上情况,建议投资者投资一些收益较高的债券型基金,易方达增强回报A(110017)自2008年成立至今已获得155.6%的回报,年化回报达8.81%,居同类基金第一。在券种配置方面,企债+利率债+可转债(84.39%)+股票(12.18%),持有债券较为分散,重仓债券第一名也只占持仓债券的3.73%,重点配置AA级以上的高等级信用债,其中可转债占了较大比重,在较好控制风险的同时有不错的收益能力。而且成立以来只换过一次基金经理,说明公司内部人才管理正规且稳定,两位基金经理管理能力优秀,基金经理王晓晨从业7.7年,管理的基金业绩大多居于同类前列,基金经理张雅君的管理能力同样很强,个人年化回报是中证综合债的近2倍。

3、MSCI纳A因子首批扩容名单出炉,有望引逾两千亿元“活水”入A

5月14日,MSCI官网公布A股纳入MSCI比例首批从5%提高到10%的扩容名单,此番指数审议结果将在5月28日收盘后生效。此次A股入摩比例扩容,将会带来超过300亿美元(2059亿元人民币)的增量资金。

【展恒解读】

MSCI公告显示,5月28日收盘后,中国大盘A股纳入MSCI的纳入因子将由5%提升至10%。MSCI中国大盘股指数将新增26只个股(包含18只创业板个股),并且没有个股被剔除,调整后共包含264只个股。此外,MSCI中国中盘股指数将新增29只个股并剔除5只原有个股,调整后共包含173只个股。MSCI还对中国A股在岸指数、中国A股在岸小盘股指数、中国全股票指数、中国全股票小盘股指数等指数成分股进行了调整。此次MSCI扩容预计为A股带来约1200亿元增量资金,其中15%-20%为被动跟踪资金。

【操作建议】

将A股纳入MSCI中对A股市场来说无疑是重要的利好消息,而且目前A股市场仍在估值修复过程中,主要估值指标相比以往历次的3000点时均处于较低的位置,因此当前权益资产仍具有较好的投资性价比。华安策略优选(040008)成立于2007年8月2日,目前基金规模为89.26亿元,在2018年市场普跌的情况下表现优异,较好的控制了亏损和回撤,年化回报达18.50%,在2019年以来表现优异,收益率达31.39%,显著优于同类;该基金精选行业龙头,坚持价值投资理念,重仓大金融板块;而且申购与赎回费率比较低;最重要的是基金经理杨明是一名公募老将,有超过10年的基金管理经验,管理的基金业绩排名大多居于行业前列,总回报是同期沪深300的三倍。他任职期间严格恪守能力圈,有着极强的风险控制意识,回撤低于沪深300指数,业绩持续性强,高仓位运作,持股集中度较高,行业轮动明显,有着较强的行业择时能力。

4、险资投资股市30%上限或提升,影响17万亿,大批增量资金在路上

银保监会目前正在积极研究修订保险资金投资权益类资产比例上限,拟在当前30%基础上予以进一步提升。按业内人士测算,若险资投资权益类资产比例提升10个百分点,将会给权益市场带来万亿的资金体量,这将对股市形成实质性利好,也将对实体经济形成有力支撑。

【展恒解读】

险资投资权益类资产比例上限的提高,体现了监管部门鼓励长期资金入市的积极态度,将为股市带来增量资金,有利于提振市场信心,促进资本市场平稳健康发展。从银保监会官网公示数据看,截至今年一季度末,17.06万亿的保险资金体量中,投向股票和证券投资基金的金额为2.11万亿,占比为12.39%。与基本养老金、社保基金等将股票类资产和股权类资产分开设立投资比例限制不同,目前保险资金运用相关监管指标将股票、股权统称为权益类资产,并设置30%投资比例上限。目前,部分保险机构股票投资比例已达20%,由于股票、股权额度相互挤占,部分头部机构权益类资产投资比例已接近30%上限。此次修订规则,将有效释放险资在股票上的配置空间。

【操作建议】

随着人口老龄化和健康产业发展,医药制造业也是险资投资较多的行业,针对以上情况,建议投资者投资持仓医疗板块的股票型基金或偏股混合型基金,工银瑞信前沿医疗(001717)重仓行业以生物医药为主,自2019年以来收益表现中上,收益率为31.60%,成功跑赢沪深300,同类排名相对靠前;当前股票仓位为87.90%,仓位较高,更适合中风险及以上客户长期配置;而且基金经理赵蓓,现管理四只基金,其中有三只为医疗保健养老相关主题,专业程度高,能够专注研究该行业优质公司。

5、证监会实锤康美药业299亿现金失踪系财务造假

证监会新闻发言人常德鹏5月17日表示,经初步调查,康美药业2016年-2018年财报存在重大虚假,存在通过伪造业务凭证进行收入造假,部分资金转入关联方账户买卖本公司股票等情况。近日,证监会已对该公司审计机构涉嫌未勤勉尽责进行调查。

【展恒解读】

康美药业无疑是2018年年报中的“天雷”,4月29日晚间,康美药业在披露2018年年报的同时,对2017年年报中的会计差错进行了更正,因证监会在2018年12月28日对公司进行立案调查,康美药业在随后的自查中发现营业收入、营业成本、费用及款项收付方面存在账实不符的情况。继4月29日晚间康美药业“更正会计差错”,上交所闪电下发问询函后,5月5日晚间,上交所再次发函问询,用12个问题刨底康美药业资金核算出现重大差错的具体原因、交易对手、是否存在关联方,多计货币资金的存放方式、主要去向等关键问题。5月17日,该事件正式实锤,确实存在财务造假。

【操作建议】

康美药业事件导致重仓该股票的基金也受到了巨大损失,因此,针对以上情况,建议客户投资一些可以分散集中风险的指数型基金,博时裕富沪深300A(050002)是一只被动指数基金,削弱了个基主动管理方面的风险;成立于2003年8月26日,成立以来业绩表现优良,中长期业绩均成功跑赢沪深300,2016年换基金经理之后,有明显超额收益,今年以来收益也不错,同类排名比较靠前;该基金以制造业和金融业为主,兼顾其他行业,行业比较分散,投资风险较低;而且基金经理桂征辉管理的10只基金有8只为被动指数型,跟踪误差较小。

二、上周两市情况

股票市场:

数据来源:展恒基金研究中心

数据区间:2019/5/13-2019/5/17

【市场行情】

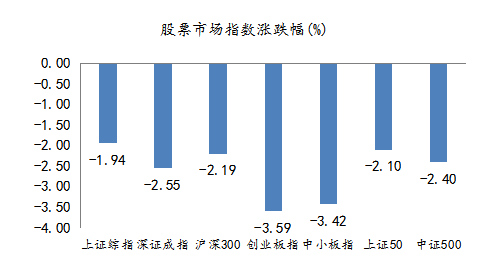

上周股票市场冲高回落,周一回落后,韧性延续,连涨三日;但贸易摩擦继续发酵,华为涉美业务受限等负面因素推动 A 股再度单边下行,全周冲高回落,最终上证综指收跌1.94%,沪深300收跌2.19%,中小板和创业板跌幅更大,分别下跌了3.42%和3.59%。成交方面,全周成交2.53万亿元,较前一交易周减少2000亿元。行业方面,申万28个行业除食品饮料、有色金属、农林牧渔实现上涨外,其他行业均有不同程度的下跌,其中以电子、非银金融、传媒、汽车、计算机、通信板块跌幅居前,跌幅均超过3.0%,而家用电器、建筑材料、医药生物等板块跌幅相对较小。

【原因分析】

上周股票市场冲高回落,主要有几个原因,第一,4月生产回落偏快、需求走弱,经济整体处于弱复苏之势。4月工业增加值同比回落3.1个百分点至5.4%,一方面受春节错位和基数效应影响,另一方面也与逆周期调节政策力度边际走弱有关。第二,上周一中方针对美方10日升级贸易摩擦的行为采取反制措施,对原产于美国的部分进口商品提高加征关税税率,并表示“已做好全面应对的准备”。面对中方的态度,14日美国财政部发言人称,美国财长姆努钦计划近期前往中国进行经贸谈判,而15日美方却将华为及其70家附属公司列入出口管制“实体名单”。“一边说要谈,一边又小动作不断”,面对美方“极限施压”的行径,商务部于16日回应“中方不掌握美方来华计划”,中美经贸谈判对市场情绪形成了压制。第三,资本市场改革不及预期,上周市场震荡上行后于最后一个交易日跌去前期涨幅,成交量方面也持续缩量,投资者情绪较为谨慎。

【未来展望】

短期来看,为了对冲贸易战所带来的负面影响,预计未来货币政策将继续保持合理充裕。5月15日起,央行将对农商行实行较低的优惠存款准备金率,定向降准和公开市场操作可能是未来调节货币政策的主要手段,4月社融及新增人民币贷款不及预期,宽信用导向可能仍然需要政策发力。财政政策方面,一季度公共预算支出增速已经达到了15%,逆周期调节对于稳定经济增速非常重要。建议关注当前估值较为合理、受外围因素影响较小的消费板块。

长期来看,国内宏观经济有望企稳,市场具备长期投资价值。政策方面,财政部部长刘昆撰文:加力提效实施积极的财政政策。集中体现为“加力”和“提效”。这将预示着相关政策将延续或增加刺激力度。另外,科创板近期推行速度加快,5月18日科创板第二轮全网测试启动,科创板主题基金及指数基金产品申请如火如荼。近期科创成长型公司股价下跌幅度相对较大,认为很多公司当前价位具有配置价值,随着科创板落地在即,建议投资者关注受科创板带动的科技成长企业,以及有业绩支撑的行业龙头企业。此外,MSCI指数将提升A股纳入因子至10%,中国A股在MSCI中国指数和MSCI新兴市场指数中的权重分别为5.25%和1.76%。MSCI扩容将带来增量资金入场,外资入场将进一步推动龙头白马个股估值的提升。建议关注估值相对合理、有防御属性的消费板块白马龙头股。

债券市场:

数据来源:展恒基金研究中心

数据区间:2019/5/13-2019/5/17

【市场行情】

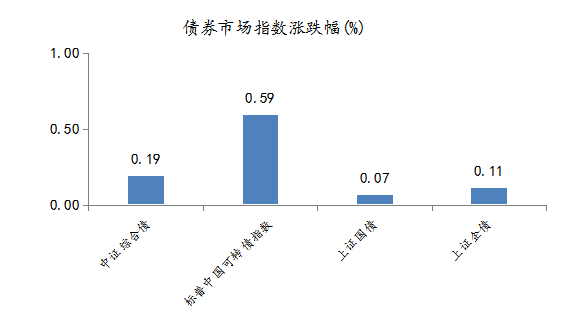

利率债小幅上涨,上周1年期国债收2.68%,较前一周下行1BP;10年期国债收于3.27%,较前一周下行4BP。1年期国开债收于2.79%,较前一周下行8BP;10年期国开债收于3.68%,较前一周下行6BP;信用债收益率跟随利率债下行, AAA级企业债收益率平均下行5BP、AA级企业债收益率平均下行7BP,城投债收益率平均下行10BP,信用利差主动缩窄;转债指数小幅下跌,中证转债指数下跌0.42%,日均成交量(包含EB)68.8亿元,环比下降24%。转债全样本指数(包含公募EB)下跌了0.36%;同期沪深300指数下跌2.19%、创业板指下跌3.59%、上证50下跌2.1%。

【原因分析】

利率债:中美贸易摩擦加剧情形下,中国政策面应对及时,先是央行定向降准释放流动性,再有财政部发文提出财政政策加力提效。央行在货币政策执行报告中提到货币政策应对空间充足、政策工具箱丰富,有能力应对内外部不确定性。预计货币利率中枢将稳中有降。因此利率债上周上涨。

信用债:上周信用债收益率跟随利率债下行。首先,5月17日,银保监会发布23号文《关于开展“巩固治乱象成果促进合规建设”工作的通知》,要求继续加强银行业乱象整治,对银行和非银领域分别提出了具体要求,包括禁止资金违规投向房地产和融资平台的多项要求,这一乱象整治措施对于债市是利好消息;其次,宽信用政策的效果仍在持续,实体融资环境较去年明显好转,除了信用风险最高的那部分,大多数主体信用风险趋降。这些利好消息都有利于信用债上涨。

可转债:可转债与A股市场联系较为紧密,其价格变动主要源于正股的驱动。一般情况下正股上涨带动转债价格上涨,正股下跌带动转债价格下跌。受中美贸易摩擦的影响,上周权益市场震荡下跌,转债全周也小幅收跌,溢价率回升。

【未来展望】

自5月以来,债市已经连续两周持续上涨。展望未来,我们认为债市的反弹仍将延续。首先,5月经济供需双弱,通胀整体走势温和,基本面仍对债市有利。其次,货币政策依旧稳健,虽然超储率比去年末明显下降,但央行投放平衡,货币利率保持在去年下半年以来低位,货币依旧偏松。最后,贸易摩擦风险未消,市场风险偏好下降,也支撑债市继续上涨。利率债方面,中美贸易摩擦继续升级,贸易环境的不确定性推升避险情绪,短期对债市影响偏正面。信用债方面,信用债仍具有较好的配置价值。可转债方面,短期来看,权益市场受中美贸易摩擦、人民币贬值等因素影响,进入盘整阶段。而转债目前平均价格下降至107元附近,向下有债底支撑。中长期来看权益市场仍处于底部区域,转债关注左侧配置机会,板块以成长、消费、金融为主。