一、市场热点解读

1、全球基金抢筹热情不减 外资持有人民币债券规模逼近2万亿

尽管全球经济趋于放缓,但海外资本对人民币债券的投资热情丝毫没有减弱。据中央国债登记结算有限责任公司最新数据显示,当前海外机构持有人民币债券总规模接近1.95万亿元,离2万亿整数关口仅一步之遥。

【展恒解读】

新兴市场投资基金大幅度加仓人民币债券,一是由于美联储降息周期或打开,导致大量资本决定涌入新兴市场淘金,令新兴市场基金近期获得大量资金青睐,需要快速加仓人民币债券以完成投资组合配置,二是由于部分大学基金与FOF机构在加仓新兴市场基金时,直接提出要拿出一定比例资金专门配置人民币资产。此外,基于新一轮全球货币宽松预期,下半年股债有望呈现出同涨行情。其中,权益市场虽难现趋势性行情,但景气度向上且估值合理的科技与消费板块依然被看好。三季度债券市场仍处于牛市环境,利率债有修复空间。

【操作建议】

针对以上情况,建议投资者可投资混合债券型二级基金,在投资债券的同时可以在投资于股票一级市场和二级市场,在控制回撤的同时可以把握权益市场投资的机会。在操作上,易方达稳健收益A(110007)自2005年成立至今已获得158.30%的回报,年化回报达7.11%,高于中证综合债的3.12%。在券种配置方面,企债+利率债+可转债(86.10%)+股票(11.86%),持有债券较为分散,重仓债券第一名也只占持仓债券的2.40%,重点配置AA级以上的高等级信用债,其中可转债也占了较大比重,在较好控制风险的同时有不错的收益能力。该基金自2012年以来由基金经理胡剑任职,说明公司内部人才管理正规且稳定,基金经理管理能力优秀,基金经理胡剑从业7.38年,管理的债券型基金基金业绩大多居于同类前列,个人偏债型基金的年化回报为8.03%,高出中证综合债年化收益3.56%。

2、多部门加快基于IPv6下一代互联网规模部署

7月11日,2019中国互联网大会IPv6发展论坛上相关部门表示,将加大政策支持力度,进一步加快基于IPv6下一代互联网规模部署,其中IPv6芯片、终端设备的产业化,IPv6在5G、工业互联网、车联网等领域融合应用等将成政策支持重点。工信部总经济师王新哲表示,下一步将在突破关键核心技术、提升网络服务能力、促进应用改造升级、加强网络安全保障等方面重点发力。

【展恒解读】

互联网作为数字化浪潮的重要驱动力,推动数字经济成为经济增长的新引擎。近年来,互联网企业创新能力、竞争力以及影响力都在持续提升,数字对经济发展的倍增作用不断释放,互联互通、共享共治的网络空间命运共同体正在加快打造。5G正式商用,工业互联网等新兴基础设施建设不断增强与完善,有助于开拓在消费领域、产业领域的新应用,新技术、新业务、新模式有望不断出现。针对互联网行业的监管机制,工信部也有所行动,称未来需要进一步完善互联网和行业发展深度融合的监管机制,完善数据安全保障机制。

【操作建议】

在操作上,华安媒体互联网(001071)是一只新兴成长基金,重仓中小盘成长股,专攻互联网和科技制造,这正是新经济增长的核心动力,政策暖风叠加行业基本面的转好,“新经济”成为投资焦点,同时始终以“新经济”为主线进行布局的优质基金,或迎来价值实现。2018来,在同类型基金几乎全部收益为负的情况下,它取得了正收益,在颓市中反弹很好,震荡市中或也具有良好的增长潜力。华安媒体互联网(001071)基金股票仓位常年保持高位,风格激进,更适合风险等级中高及以上的客户定投。

3、中国6月工业增加值同比增长6.3%

国家统计局公布数据显示,2019年6月份,规模以上工业增加值同比实际增长6.3%(以下增加值增速均为扣除价格因素的实际增长率),比5月份加快1.3个百分点。从环比看,6月份,规模以上工业增加值比上月增长0.68%。1-6月份,规模以上工业增加值同比增长6.0%。

【展恒解读】

总的来看,上半年国民经济运行在合理区间,延续了总体平稳、稳中有进发展态势。但也要看到,当前国内外经济形势依然复杂严峻,经济面临新的下行压力。目前经济下行压力仍较大主要原因在于:因全球贸易动能持续回落、外部贸易环境不确定性等因素,出口受到影响;因销售回落、棚改力度减弱、房地产市场景气度回落等因素,未来房地产投资大概率回落。此外,消费增速在居民收入增速可能回落等因素影响下,也面临一定下行压力。不过,在就业、消费支持、收入分配调整等方面或有进一步政策出台,提振消费。经济企稳有韧性,对股市也会形成支撑。此外,下半年货币政策和财政政策继续支持经济的增长,A股市场走势也将逐步向好。

【操作建议】

操作上,博时裕富沪深300A(050002)不仅可以把握股市中长期投资机会,而且可以分散投资风险,该只基金是一只被动指数基金,削弱了个基主动管理方面的风险;成立于2003年8月26日,成立以来业绩表现优良,中长期业绩均成功跑赢沪深300,2016年换基金经理之后,有明显超额收益,成立以来年化回报达到10.16%,较沪深300高出2.49%的收益;该基金以制造业和金融业为主,兼顾其他行业,行业比较分散,投资风险较低;而且基金经理桂征辉管理的10只基金有8只为被动指数型,跟踪误差较小,投资者可以选择定投该只基金。

4、半年报行情渐入佳境 北上资金大幅加仓预增股

随着2019年半年报披露工作的逐步展开,业绩预告公司开始增多,近期公布业绩预增的个股大幅走强,A股半年报行情渐入佳境。业绩大幅增长的上市公司,也吸引了北上资金的重点关注,大比例增仓预增股。

【展恒解读】

上市公司2019年半年报披露大幕已经拉开,目前沪深两市已有1622家公司预告了上半年业绩。总体来看,共有854家公司净利润较去年同期实现增长,其中包括102家公司实现扭亏为盈。多数公司业绩增长是因主营业务驱动,也有不少公司是因为政策影响,从而实现业绩大幅增长。随着中报业绩披露的展开,业绩对股价结构性影响将明显强化,结构性机会或集中在中报业绩高增长或超预期的板块个股。当前A股仍处于做多窗口期,随着中报披露期临近,投资者可将目光逐步转移至业绩主线,谨防业绩暴雷企业,关注业绩增长企业。

【操作建议】

针对以上情况,南方绩优成长A(202003)成立以来年化回报12.66%,同类排名前25%。风格较稳定,对上市公司的业绩质量、成长性与投资价值的权衡与精选。该基金重仓中国制造业、品牌消费业等,行业较分散,重仓股集中度低。南方基金首席投资官(权益),史博掌舵,基金经理从业年限较长超11年,经验丰富,风格稳定,长期来看值得信赖。从具体仓位来看,史博继续看好消费,看空金融——“泛消费仍然是核心配置,结构上更倾向与经济整体相关性较低的消费板块,如免税品、必需消费品以及部分渗透率相对较低的新兴消费等”;降低了金融行业(保险银行)的配置并给出了他自己的理由“历史上在经济下行最后阶段金融行业往往有负的超额收益”。

二、上周两市情况

股票市场:

数据来源:展恒基金研究中心

数据区间:2019/7/8-2019/7/12

【市场行情】

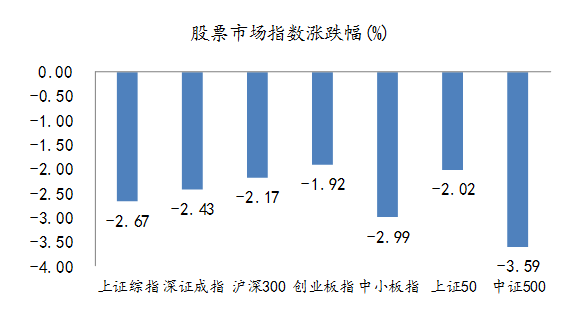

上周主要指数普遍回调。中小板指数与上证综指跌幅靠前,分别为-2.99%和-2.67%,深成指及沪深300指数跌幅分别为-2.43%和-2.17%,创业板和上证50跌幅较浅,分别为-1.92%和-2.02%。两市成交金额周一放量后萎缩,稳定在3000亿上方,成交量较为萎靡。行业方面,申万一级行业普遍下跌,28个行业中仅有休闲服务行业微涨0.02个百分点,其余行业均出现不同程度的下跌。通信、计算机、有色金属及汽车等板块跌幅靠前,分别为-5.38%、-5.27%、-4.67%和-4.52%。农林牧渔、化工、食品饮料、医药生物及非银金融相对抗跌,跌幅分别为-0.29%、-1.24%、-1.42%、-1.58%和-1.71%。

【原因分析】

A股市场一周继续超预期弱势震荡,主要受海外流动性预期波动以及中美贸易摩擦不确定性等因素影响。短期来看,国务院部署稳外贸和降低社保费率措施、外管局进一步推动上海自贸外汇管理改革试点、科创板7月22日上市临近等国内保增长相关政策以及美联储表态偏鸽派等将继续支撑市场风险偏好;不过6月份经济数据显示短期经济仍偏弱,且中报预告接近尾声,企业盈利下行压力显现。6月CPI持续高位运行,食品强非食品弱格局不变,受国内外经济下行压力、需求低迷的影响,PPI通缩压力扩大;中国6月进出口同比增速双双呈现负增长,顺差出现刷退式扩大;社融数据无论总量及增速都超预期增长,但结构性问题依然明显。

【未来展望】

经济基本面方面,投资者对经济增速下行的预期没有改变,但经济前瞻已经发生了积极的变化。此外,7月份美联储降息的预期增强,投资者对央行货币政策边际宽松的预期增强,市场无风险利率回落。

目前短期处于政策面的真空期,投资者受到的政策刺激减弱,风险偏好处于低迷期。未来一段时间,需关注7月份美联储议息会议、中美贸易谈判进展情况、中央政治局会议等事件的演绎。整体来看,投资者对上市公司半年报业绩增速预期偏弱以及政策面的真空期使得短期市场风险偏好低迷制约市场表现。但在7月份中下旬,影响市场走势的事件比较多,相关事件正向刺激投资者情绪的可能性比较大。

短期市场热点方面,可以关注以下方面:一是中报业绩,本月中上旬是中报业绩集中披露的时间窗口,一些业绩有预增预期的板块和个股将会受到市场资金的关注。二是科技成长主线。科创板即将开启,短期投资者对科技成长股的风格偏好有望加强,短期科技成长有望成为市场的热点主线,例如5G应用端、国产芯片、国产软件等。

在行业配置方面,业绩预告持续公布,增速稳定且偏高,且外资流入等使得低估值蓝筹个股仍受到机构配置。一是消费类中的医药、汽车、商贸、食品等板块中的低估值个股,盈利增速稳定且偏高,其中医药受益于科创推升市场对生物科技及创新药等的风险偏好,且前期估值回落较多以及中报业绩向好;汽车尤其是新能源汽车产业链受政策刺激且行业处于底部。二是大金融中的券商、银行、保险等行业中的低估值蓝筹个股,业绩改善的确定性较高。三是盈利确定性改善的周期板块,供给约束仍偏大,全球流动性宽松预期持续,黄金、稀土等板块值得关注。

债券市场:

数据来源:展恒基金研究中心

数据区间:2019/7/8-2019/7/12

【市场行情】

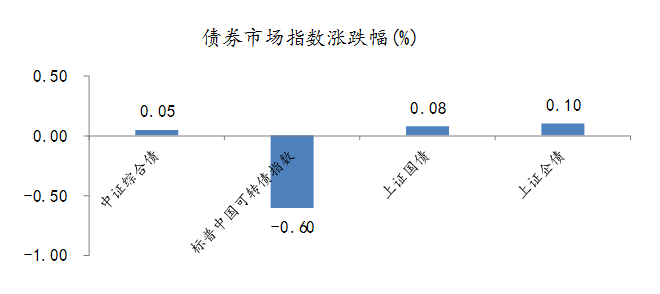

上周供给继续收缩,债市表现分化,1年期国债收于2.62%,较前一周上行2BP;10年期国债收于3.15%,较前一周下行2BP,1年期国开债收于2.68%,较前一周上行2BP;10年期国开债收于3.54%,较前一周下行2BP。信用债一级市场净供给274.72亿元,较前一周有所减少;信用债收益率跟随货币利率上行,信用利差主动走扩,AAA级企业债收益率和AA级企业债收益率较前一周微幅上行。转债缩量下跌,中证转债指数下跌0.56%,日均成交量(包含EB)41.2亿元,环比大降50%。从风格来看,高价股性券跌幅较大。从行业来看,基本以下跌为主,仅金融行业微幅上涨,而可选消费、机械制造和TMT跌幅较大,转债估值小幅回升,体现出一定的抗跌性。

【原因分析】

上周国开债收益率集体下行,市场流动性宽松,资金价格降至历史低位,市场对债券投资热情较高,国开债收益率集体下行。周内在支持中小企业发展中解决融资难融资贵方面,国务院总理表示要采取定向降准、降准等措施,今年融资成本要有明显降低。信用债方面,包商事件以来,等级利差迅速走阔,违约事件有所减少,市场恐慌情绪逐渐平息,市场正在逐渐修复信用环境,本周走阔趋势放缓,当前等级利差处于历史中值附近。转债方面,上周权益市场出现较大幅度的调整,诱发因素包括美联储降息预期下降、新股大量发行冲击资金面等。

【未来展望】

对于债市而言,根据公布的上半年经济数据,依旧较为疲软,6月金融数据和进出口数据未超预期上行,而即将公布的经济数据整体也偏弱,7月以来经济短期内未继续好转,基本面继续利好债市,地产调控政策加大,财政政策对冲空间有限,货币政策整体维持宽松态势,三季度债市趋势依然向好,交易空间或受到收益率相对位置的制约,未来需关注美联储货币政策操作以及国内政策是否跟随。建议关注利率债配置机会,在中美利差和国内期限利差较高的背景下,债市长端空间仍存。但由于货币利率回升,短期交易机会或有限。

信用债方面,金融数据表现尚可,央行对资金面不断呵护,短期内仍有下行趋势;违约事件有所减少,市场恐慌情绪逐渐平息,市场正在逐渐修复信用环境,未来很大程度上会稳态发展。信用债市场一级市场将保持稳健发展,但应注意债券市场短期波动,防范低等级债券出现信用风险。

对于可转债,目前权益市场震荡调整,关注业绩。短期市场再度进入震荡走势,需等待国内政策、基本面以及海外环境的变化。其中7月的政治局会议和美联储议息会议情况值得关注,而A股进入中报密集披露期,转债个券的业绩情况也要密切关注。在减税降费政策的利好下,中报业绩或有望企稳,此外,转债有估值保护,可把握低位布局的机会。