一、市场热点解读

1、自身投研能力+科创板制度优势 公募基金成科创板打新最大受益者

自7月22日科创板开板以来,已共有34家公司在科创板登陆。数据显示,这34家公司的首发募集资金净额总计450亿元,截至9月26日收盘,科创板股票的总市值已经达到了5921亿元。目前成功发行的科创板股票中(共计33只,晶丰明源的数据暂无),公募基金的获配数量占到了A类投资者获配总量的75.74%,而养老金占18.44%,社保基金则仅占比5.81%。

【展恒解读】

公募基金无疑是这场科创板打新盛宴中最具优势的一方,相应地,也是分到最大一块蛋糕的利益方。除此之外,科创板也带动了A股科技板块,科技股及科技主题基金也从中获益。

【操作建议】

在操作上,投资者可多关注核心科技,择机加大配置力度。华安媒体互联网(001071)是一只新兴成长基金,重仓中小盘成长股,专攻互联网和科技制造。对于接下来的市场行情变化,下半年科技类资产有望获得更好的表现。以科技行业为代表的成长股,中长期有两个利好因素:一是华为等科技龙头公司将产业链向国内转移、5G牌照发放等,带来电子行业的半导体、PCB等公司业绩超预期;二是电子、计算机等科技龙头公司,虽然过去几个月有较好的表现,但这个风格的资产已经持续调整三年,目前估值处于合理水平。此外,该只基金在2018年同类型基金几乎全部收益为负的情况下,它取得了正收益,在颓市中反弹很好,震荡市中或也具有良好的增长潜力。该基金股票仓位常年保持高位,风格激进,其收益风险特征更适合风险等级中高及以上的客户定投。

2、公募争相布局大盘宽基ETF 差异化竞争格局渐显

权益类交易型开放式指数基金(ETF)大发展,基金公司纷纷布局大盘宽基ETF。9月份以来,跟踪沪深300、中证500、创业板指等主流宽基指数的宽基ETF数量目前均突破了10只。

【展恒解读】

在全球流动性收缩、全球经济增速放缓的背景下,中国资本市场正发生深刻的变化,随着机构化加速、资管新规执行、资产配置趋势、监管加强市场更透明等,A股市场有效性逐步提升及转融通业务的开展等,指数投资行业正迎来从未如此确定的、趋势性的发展机会。随着中国资本市场改革进入一个新的阶段,指数化投资规模还将迎来增长规模的大幅增长。

【操作建议】

投资者可选择跟踪沪深300的指数型基金,在操作上,博时裕富沪深300A(050002)不仅可以把握股市中长期投资机会,而且可以分散投资风险,该只基金是一只被动指数基金,削弱了个基主动管理方面的风险;成立于2003年8月26日,成立以来中长期业绩均成功跑赢沪深300,2016年换基金经理之后,有明显超额收益,成立以来年化回报达到10.13%;该基金以制造业和金融业为主,兼顾其他行业,行业比较分散,投资风险较低;而且基金经理桂征辉管理的10只基金有8只为被动指数型,跟踪误差较小,投资者可以选择定投该只基金。

3、偏股型基金超千亿元资金驰援股市

三季度基金发行市场回暖。数据显示,截至9月27日,今年三季度新发基金数量达到264只,发行规模达到3177.46亿元,单只基金平均发行规模达到12.04亿元。股票型、混合型基金(含FOF)发行规模就达到了1546.13亿元,接近三季度新发基金规模的一半。

【展恒解读】

在权益类产品收益向好的同时,基金发行市场也尤为火爆。9月基金发行火爆和9月初开始股市债市双双回暖有关,市场风险偏好得到一定程度的修复;加上美联储降息后,流动性进一步宽松,也在一定程度上提振了市场情绪,因此投资者参与权益市场的热情增加。

【操作建议】

投资者可选择投资权益类基金,把握A股收益,华安策略优选(040008)成立于2007年8月2日,目前基金规模为89.26亿元,在2018年市场普跌的情况下较好的控制了亏损和回撤,年化回报达5.25%,在2019年以来收益率达34.40%。该基金精选行业龙头,坚持价值投资理念,重仓大金融板块,而且申购与赎回费率比较低。基金经理杨明是一名公募老将,有超过10年的基金管理经验,管理的基金业绩排名大多居于行业前列,任职期间严格恪守能力圈,有着极强的风险控制意识,回撤低于沪深300指数,业绩持续性强,高仓位运作,持股集中度较高,行业轮动明显,有着较强的行业择时能力。

4、港股估值逼近极限 内资南下“扫货”

港股近期延续调整态势,虽然受到一系列事件影响,港股投资预期被普遍看低,但其低估值更能增加港股吸引力。在此背景下,内地资金大举趁低吸纳,2019年以来南向资金净流向港股的规模高达近1400亿元。

【展恒解读】

9月以来,A股和港股市场均止跌回升,两地资金往来也呈火热态势。港股大幅反弹背后的核心是极端估值向优质基本面回归的朴素逻辑。港股2019年中报季尘埃落定,本轮始于2018年的港股盈利下行周期或已趋近尾声,港股非金融公司盈利或出现反弹。

【操作建议】

对于希望享受A股牛市的利好环境,又不想错过进入港股市场的大好时机,对这样的投资者来说,沪港深基金是一个良好的选择。博时沪港深优质企业A(001215)成立于2015年5月14日,是一只混合基金,股票投资比例0-95%,仓位十分灵活,同时该基金对港股的投资比例不超过基金资产的40%。好的业绩源自基金管理人强大的管理实力。博时基金对该基金给予了“总监级”基金经理的高规格配置,基金经理王俊为博时基金研究部总经理,具有近10年的投研从业经历,基金管理经验丰富,在多年的投研经历中,逐渐形成了坚守价值投资、扎根于深度基本面研究的投资风格,擅长挖掘价值低估的投资标的,把估值的合理性作为投资的最重要依据。投资策略方面,博时沪港深价值优选通过对符合或引领中国经济转型优质企业的深入研究,采用价值投资策略对沪港深市场进行投资,把握港股通开放政策带来的投资机会。

二、本周两市情况

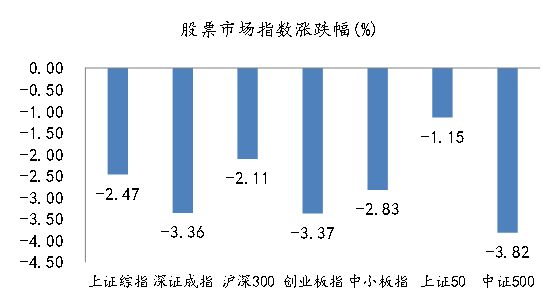

股票市场:

数据来源:展恒基金研究中心

数据区间:2019/9/23-2019/9/27

【市场行情】

本周,A股主要指数普遍下跌,上证50跌幅相对较小为-1.15%,中证500、创业板指、深证成指跌幅超3%,分别为-3.82%、-3.37%、-3.36%。本周主力资金净流出1160亿,环比上升10.7%;沪股通资金净流入11.4亿、环比下降91.2%;深股通资金净流入66.1亿、环比下降57%;沪深两市日均成交额环比下降6.5%;换手率环比下降24.8%。

【原因分析】

经济下行,政治纷争,本周全球股市下跌为主。A股本周大幅震荡下跌,沪指周三跌破20日线,弥补缺口后,周四放量下跌,接近60日线。本周A股大幅下跌,很多个股跌幅超出预期,数字货币、银行、酿酒等上涨,船舶、农林牧渔、黄金等回调。茅台再创新高,还是抱团取暖。大盘成交量不足,政治冲突还是难以缓解,经济就业更加困难,新股增发速度不降,资金紧张程度不减。

【未来展望】

节前还剩下一个交易日,市场出现大幅波动的概率较低,国庆假期时间较长,消息面也会存在一定的不确定性因素,指数处于消化压力的过程。时间即将进入10月份,A股即将进入三季报集中披露期,业绩因素将重新成为市场主线,短期涨幅较大,缺乏业绩支撑的题材性科技股,可能会面临一些波动。对于三季报业绩下滑预期的个股还是应要提前做好风险防范。展望未来几个月,年底12月份或是新的重要机会酝酿的重要时间节点。操作上,货币特别是LPR利率下行预期基础进一步夯实,5G、华为产业链等大创新方向赚钱效应明显,市场赚钱效应继续存在,特别是本轮反弹进攻以来科技成长为代表的大创新方向。

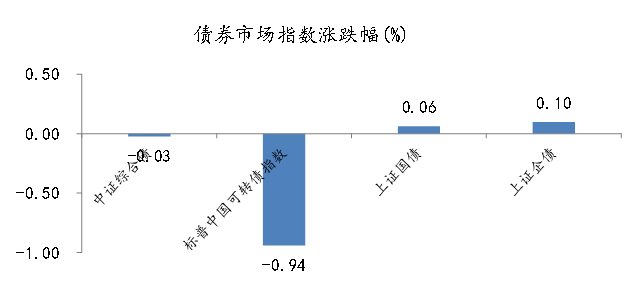

债券市场:

数据来源:展恒基金研究中心

数据区间:2019/9/23-2019/9/27

【市场行情】

本周长债下跌,短债上涨。资金面宽松,但市场宽松预期减弱、做空力量增强,体现为债券借贷量创年内新高,收益率曲线呈现短下长上格局。其中1年期国债收于2.54%,较前一周下行3BP;10年期国债收于3.15%,较前一周上行5BP。1年期国开债收于2.70%,较前一周下行7BP;10年期国开债收于3.54%,较前一周上行3BP。本周信用债市场收益率小幅震荡,AAA级企业债收益率平均上行0.7BP,AA级企业债收益率较前一周平均小幅下行0.7BP,城投债收益率平均下行1.3BP。本周中证转债指数下跌1.03%,日均成交量42.9亿元,环比下降10%,我们计算的转债全样本指数下跌0.84%,市场继续缩量下跌。

【原因分析】

本周债市短期回调,其中标志性的10年期国债利率已经从月初3.02%的最低点升至3.15%,10年期国开债利率也从3.4%升至3.54%。导致债市回调的主因是猪价大涨导致通胀反弹超预期,制约央行宽松货币政策空间,而央行降息的持续落空也改变了市场对于宽松货币政策的预期。此外,叠加海外美国降息预期的下降,美债利率出现反弹,也使得国内利率下行短期受阻。信用债方面,本周1年期短久期的低评级券收益率有所下行,主要是缩久期操作的效果,并非反映资质的下沉。转债方面,受到权益市场影响,本周转债市场继续下跌,并且成交量也连续两周下降,市场行情较为清淡,行业方面全面下跌,强势板块继续回调,估值则在股市急跌的背景下有所拉升。

【未来展望】

利率债方面债市短期步入震荡,9月工业生产有所改善,需求端地产改善、汽车转弱,通胀继续回升且四季度大概率突破政策目标,基本面不支持利率大幅下行。而央行货币政策保持定力,短期MLF降息大概率缺席,央行致力于通过改革的方式降低LPR报价利率,这意味着短端利率下行空间有限,制约长端利率下行空间。信用债方面,企业融资端的改善需耐心等待,信用债尚未到下沉资质的时期,依旧以中高等级投资为主。转债方面,转债短期依然有调整压力,正股方面,权益市场经历3季度的估值修复后,再度出现回调,盈利能否企稳是后续走势的关键。