新的一年即将到来之际,展恒基金将以专题形式,对我国今年以来宏观经济政策中发生的重要事件,做简要的梳理与回顾。

2019年,中国经济运行总体平稳,结构调整扎实推进,投资缓中趋稳,消费、就业总体稳定,物价上涨结构性特征明显。同时,由于2018年以来中美贸易摩擦升级,叠加国内经济结构调整、金融去杠杆等因素,国内外形势复杂严峻,困难挑战增多,我国经济下行压力加大。

今年以来,我国货币政策“稳”自当头,虽为了“稳增长”而加大逆周期与结构调节力度,但并未“大水漫灌”,坚持用改革的办法疏通货币政策传导,传导效率提升,促进降低社会综合融资成本,稳健的货币政策成效显著,政策定力超出预期。

从央行三季度货币政策执行报告来看,在我国经济受到来自内部和外部的双重压力下,为保持经济运行在合理区间,货币政策将继续强化逆周期调节。2020年货币政策将保持宽松倾向,MLF、逆回购以及 LPR 利率有望进一步下调,但降准的空间边际收窄。

LPR机制改革疏通货币政策传导,降低实体经济融资成本

2019年8月17日,央行发布改革完善贷款市场报价利率(LPR)形成机制公告,推动贷款利率市场化。LPR形成机制改革后,银行贷款定价不再使用原来的浮动倍数方式,而改用在LPR基础上加减点的方式确定贷款利率。

此举意在通过信贷基准利率和货币市场利率“两轨合一轨”,形成一条“宽货币”通向“宽信用”的“引水渠”,通过疏通市场化利率传导渠道,推动银行改进经营行为,打破贷款利率隐性下限,促进降低企业融资成本。这标志着利率市场化改革取得重要进展。

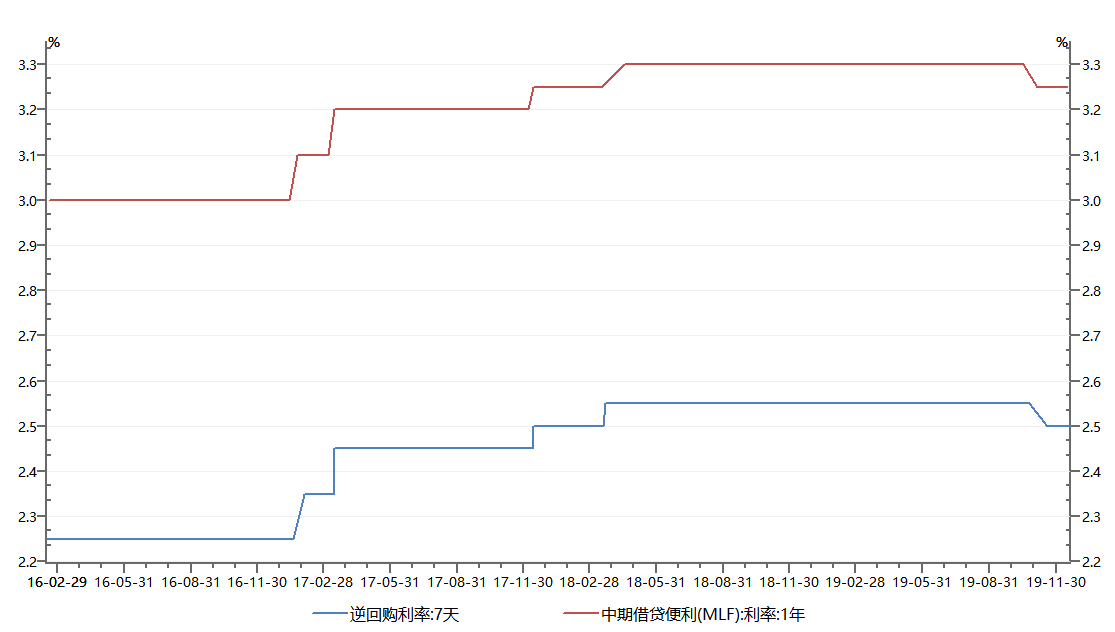

紧接着的8月20日,央行首次发布新的贷款市场报价利率,其中1年期LPR为4.25%,5年期以上LPR为4.85%。为引导LPR下行,降低实体经济融资成本,央行相继下调中期借贷便利和公开市场操作利率。11月5日,央行下调1年期MLF利率5个基点至3.25%,为2016年2月以来首次。中期借贷便利中标利率下降是金融机构平均边际资金成本降低的体现,有助于推动降低企业实际贷款利率,促进降低社会融资成本。

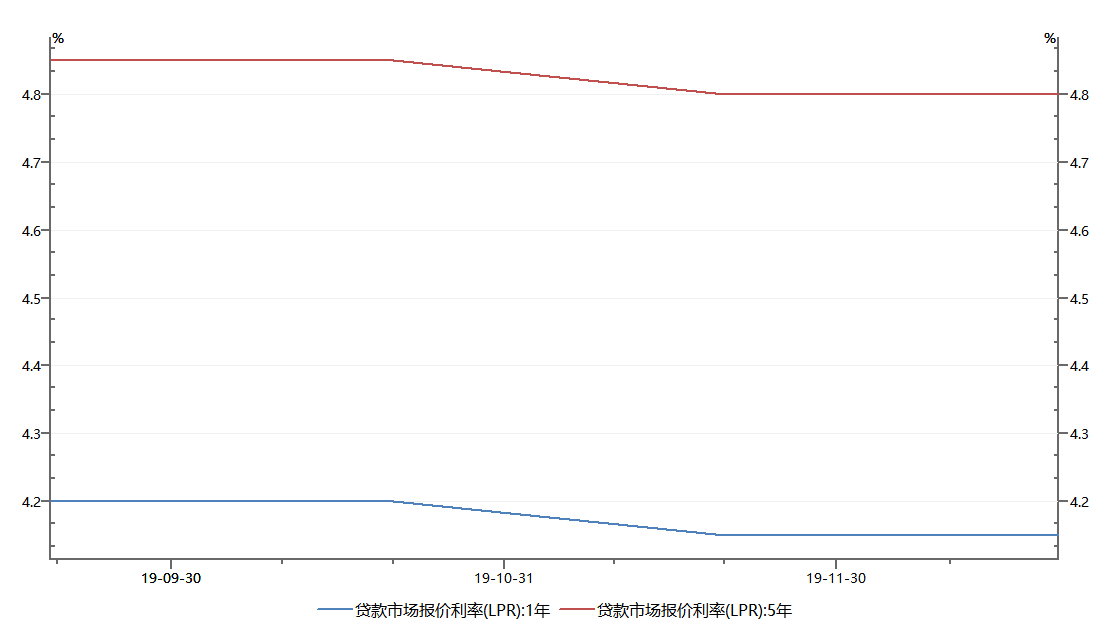

11月18日,央行继2015年11月以来首次下调7天期逆回购利率5个基点至 2.5%。11月20日,央行再次下调贷款市场报价利率5个基点,1年期和5年期LPR分别降至4.15%和4.8%,较同期限贷款基准利率分别降低了20和10个基点。

数据来源:wind

未来央行货币政策的方向,依然是坚持用市场化改革方法降低实体经济融资成本,推动银行更多运用LPR,引导金融机构增加对实体经济特别是民营、小微企业的支持。

流动性保持宽松,降准的空间边际收窄

2019年至今,央行两次实施全面降准,合计1.5个百分点,并分三次对部分小银行实施定向降准。今年1月,央行决定下调金融机构存款准备金率1个百分点置换部分中期借贷便利。其中,1月15日和1月25日分别下调0.5个百分点。9月16日,央行再次宣布全面下调金融机构存款准备金率0.5个百分点,并额外对仅在省级行政区域内经营的城市商业银行定向下调存款准备金率1个百分点。

降准不仅增加了商业银行长期稳定的资金来源,同时也降低了资金成本。对城商行定向降准是完善对中小银行实行较低存款准备金率的“三档两优”存款准备金框架的重要举措,是金融供给侧结构性改革的重要内容。

2018年二季度以来,央行已进行了5次定向降准,截止2019年10月,大型金融机构存款准备金率降至13%,创2007年11月以来新低,中小型金融机构存款准备金率降至11%,为2007年5月以来新低。与国际水平相比,我国存款准备金率略低于发达国家,但明显高于新兴市场国家,降准的空间较前几年明显收窄。

中央经济工作会议定调未来货币政策:灵活适度

本月刚刚结束的2019年中央经济工作会议明确提出,稳健的货币政策要灵活适度,保持流动性合理充裕,货币信贷、社会融资规模增长同经济发展相适应,降低社会融资成本。中央对今后一段时间我国经济发展,在要求上将更加侧重“质”而非“量”,在施政上将更加侧重结构调整,注重政策效率与协同。

由此可见,“稳健”仍是货币政策主基调,而“灵活”意味着未来货币政策将根据经济增长、物价趋势等内外部因素变化来进行更为灵活的调节,“适度”则意味着虽然调节的频率可能加大,但幅度不会太大。央行三季度货币政策执行报告也指出,下一阶段,紧紧围绕服务实体经济、防控金融风险、深化金融改革三项任务,实施好稳健的货币政策。

当前全球经济增速放缓,增长动能不足,“低增长,低通胀,低利率”环境对货币政策调控构成挑战。但展望未来一段时期,中国经济保持平稳发展的有利因素依然较多。2019年,面对国内与国外严峻的经济形势,除了货币政策以外,我国宏观经济调控还有哪些重要举措,展恒基金将在下一个专题带来更加全面的解析。