一、市场热点解读

1、债市吸引力凸显 外资继续“买买买”

2020年1月,外资继续加仓中国债券,净买入542亿元。中央国债登记结算有限责任公司为境外机构投资者托管的债券面额已连续14个月增长。

【展恒解读】

利差较大、开放扩大、汇率有底等因素,吸引外资不断流入。中国债券市场具有较强吸引力,中国债市发展也具备良好的经济基础。境外投资者的积极参与,一方面源于中国债市收益的吸引力,另一方面,则是因为对外开放力度大、投资渠道日益通畅。

【操作建议】

在操作上,基金经理林森股债双骄,管理的偏股型基金和偏债型基金的平均年化回报均超10%,大类资产配置能力出色,选券能力优秀。基金在券种配置上较为灵活,擅长券种之间的轮动,主要在信用债、利率债与可转债之间进行多元化的灵活配置。该基金持仓分散,前五大重仓券仅9.39%,风险相对可控,是一只被FOF认可的中长期纯债型基金产品。

2、创业板指创逾3年新高 业绩复苏成主因

截至2月12日,163只成份股连续上涨、66只成份股创年内新高、15只成份股最新A股总市值较节前增长超50亿元等等,这一系列华丽的数据背后不仅是创业板迅速修复的成绩,也代表着“科技新周期”的开启。未来将进入以科技驱动经济景气周期中,科技成长企业的基本面将迎来趋势性好转。

【展恒解读】

虽然疫情可能会导致科技行业短期需求受挫,但科技行业受惠于数据市场蓬勃发展和相关需求增长的结构性增长趋势不可逆转,云数据产业链上的企业都将受益。此外,鉴于中国5G发展将进入全面推广阶段,看好中国5G科技建设和应用产业链上的相关公司。

【操作建议】

在操作上,可以选择华安媒体互联网(001071),这是一只新兴成长基金,重仓中小盘成长股,专攻互联网和科技制造。在5G浪潮中,随着我国科技创新能力升级,硬核科技将成为投资的新风口。在以往的跨年行情中,一般而言,前一年四季度表现突出的板块在次年也有望延续升势。该基金颓市中反弹很好,2019年获得了101.70%的投资收益,在同类基金中排名2/1810。该基金股票仓位常年保持高位,风格激进,更适合风险等级中高及以上的客户定投。

3、外资机构看好中国经济韧劲:下半年将迎强力反弹

随着各地企业正陆续有序复工复产。外资机构对于今年中国经济发展预期乐观,认为短期内部分行业会受到疫情冲击,但中国经济韧劲不减,下半年将迎来强力反弹,资本市场也可觅得许多机会。机构普遍看好A股市场中的医药、互联网科技等板块和公司。花旗表示,看好软件、电子商务和娱乐板块中具有互联网属性的企业,一旦疫情缓解,考虑到中国互联网的高普及率,它们的复苏可能更快。

【展恒解读】

疫情发生以来,中国制药板块表现较为坚挺,随着消费者健康意识的加强,健康医疗板块市场或潜力不小。目前中国健康护理行业的市场份额仍然较小,当前因疫情原因导致健康护理板块的市场投资者兴趣激增,未来投资热度或将继续,预计2020年中国健康护理板块有望增长。

【操作建议】

基于以上,可以选择工银瑞信前沿医疗(001717),工银瑞信前沿医疗是国内首只专注于前沿医疗领域投资机会的行业主题基金,受到疫情影响,今年以来业绩表现突出,在2017年结构性牛市行情和2018年系统性调整行情中以及2019年中,均显著跑赢同类基金和业绩基准。这只基金重仓行业以生物医药为主,医药医疗行业为刚需行业,业绩增长确定性相对较强。基金经理赵蓓拥有药学和金融学复合背景,研究覆盖药学、生化、临床、科技创新等细分领域,10年证券从业经验,现管理四只基金中有三只为医疗保健养老相关主题,专业程度高,能够专注研究该行业优质公司。该基金股票仓位长期较高,更适合中风险及以上客户长期配置。

二、上周两市情况

股票市场:

数据来源:展恒基金研究中心

数据区间:2020/2/10-2020/2/16

【市场行情】

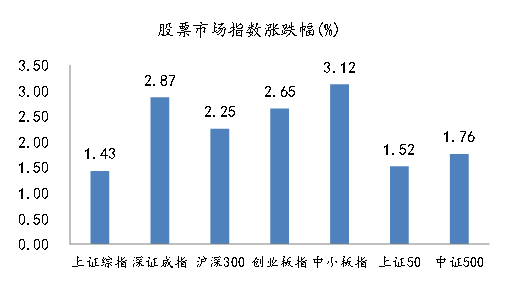

上周A股波动收缓,全面上涨。主要指数中,中小板指领涨,整周上涨3.12%;创业板指涨2.65%,深成指涨2.87%;上证综指涨1.43%。市场格局方面,上周中盘指数涨幅最大,整周上涨2.92%;大、小盘指数分别上涨2.13%、2.00%。行业方面,上周各行业指数大部分上涨。之前一周超跌的周期及基础工业板块全面反弹,有色金属整周上涨10.46%,领涨各行业;建筑材料、房地产等亦表现居前;疫情概念下表现居前的医药类上周整体有所退潮,跌幅居前。上周融资余额有所上升。截至上周四两市融资余额为10238.62亿元,比之前一周上升124.21亿元。其中沪市上升33.48亿元,深市上升90.56亿元。两融成交金额占总成交金额比例上周四为10.60%,风险偏好略微回升。行业融资余额方面,上周各行业融资余额多上升。其中综合、家用电器、有色金属等上升幅度较大;采掘、房地产、休闲服务融资余额下降幅度较大。上周北上资金维持净流入,但速度趋缓。整周净流入43.07亿元。其中沪股通净流入49.19亿元,深股通净流出5.49亿元。

【原因分析】

上周市场的走势延续了先前的反弹趋势,反映了国内外资金对疫情控制相对乐观的预期。但是大盘成交量有所下降,上行速度明显放缓,肺炎概念、在线教育等前期热点板块也出现明显回调,反映市场交易情绪有所降温。

【未来展望】

短期而言,市场整体上涨势能有所衰减,前期强势板块积累了较大的涨幅,预计后市行情将加速分化和轮动,建议投资者适时止盈,控制合理仓位。疫情无疑是当前市场最为关注的焦点,但决定市场中期运行趋势的背后逻辑仍在于基本面和流动性。疫情压抑生产和需求,企业盈利基本面必然受损,但在货币、信用政策双宽松的驱使下,无风险利率与信用利差下降,更有利于权益资产的表现,这也是这一轮上涨行情的主要动力。只要流动性宽松的基调不改,成长风格将有望持续占优。建议逢低配置内生景气度良好且受疫情影响较小的如消费电子、计算机(协同办公、云计算、互联网医疗)、5G、游戏、视频、在线教育、汽车(重卡、新能源)等行业,以及受益于本轮疫情、具备阶段性避险特质的如医疗器械、防护用品、必需消费等。

后续在疫情出现明显拐点、市场情绪充分宣泄后,基本面修复将再次成为市场运行的主要逻辑。可以重点关注以下三个方向:第一,受益于逆周期调节的大基建以及部分优质地产、汽车企业。第二,估值跌幅明显具备抄底价值的出口型企业。第三,行业洗牌、市场集中度提升之中获益的龙头企业。中长线投资者可以考虑提前布局。

债券市场:

数据来源:展恒基金研究中心

数据区间:2020/2/10-2020/2/16

【市场行情】

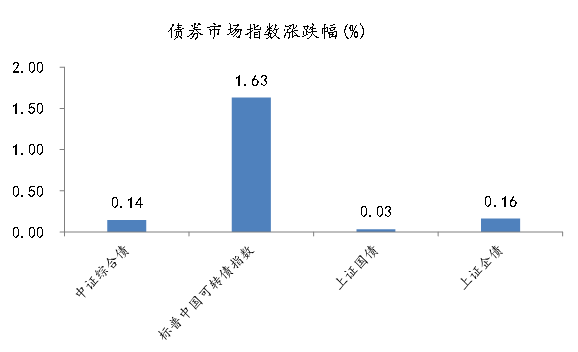

短端利率下行,长端利率上行。上周,1年期国债收于1.96%,环比下行9BP;10年期国债收于2.86%,环比上行6BP。1年期国开债收于2.01%,环比下行6BP;10年期国开债收于3.28%,环比上行6BP。信用债方面,信用债上周净供给增加,收益率下行为主。上周主要品种信用债一级市场净供给815.2亿元,较前一周增加。二级交投增加,收益率下行为主。转债方面,上周转债市场反弹,中证转债指数上涨1.55%,日均成交量138亿元,环比前一周基本持平。

【原因分析】

上周资金面宽松带动短端利率下行,但长端利率明显上行,主因疫情拐点显现、一般债限额下达、地产信贷调整担忧,叠加前期长端利率下行幅度较大。在此影响下,利率债收益率曲线呈现陡峭化,截至2月14日,10Y-1Y国债期限利差高达90BP、创18年12月下旬以来新高,10Y-1Y国开债期限利差132BP,同样位于近一年高位。

【未来展望】

展望后续债市,从基本面和政策面来看,受疫情影响,1季度经济增速或将显著下行,通胀走势分化,货币与财政政策仍将维持积极,短端利率有望保持稳定。从风险偏好看,疫情拐点可能已经出现,风险偏好对债市不利。从供需角度来看,今年赤字率的可能上调与专项债发力将加大债市供给,但货币宽松、非标萎缩与配置需求较好有望对冲供给冲击。在期限利差位于高位的情况下,我们认为短期债市交易机会仍存。但2季度以后若疫情将得到有效控制,经济增速有望反弹,需防范基本面修复后利率上行风险。