一、市场热点解读

1、“避风港”角色凸显 人民币资产底气足

海外疫情引发的恐慌情绪在金融市场兴风作浪之时,人民币资产扮演起了“避风港”角色。上周,股债汇以普涨之势,尽显人民币资产强势。外资在汇市、债市、股市上多路出击,是对人民币资产的“用手投票”。当前人民币资产不光有避险价值,估值优势也很明显,未来一段时间仍将是资金关注重点。短期经济表现、政策松动预期及中外利差水平,让人民币债券具备多重动力,表现可能更突出。长期看,A股潜力也较大。

【展恒解读】

过去一个多月,金融市场交易主线主要围绕着疫情发展展开。2月底以来,我国抗“疫”逐渐显现成效,全球形势却愈发严峻。恐慌情绪席卷海外市场,风险资产大跌,避险资产大涨,经历疫情考验的人民币资产则成了“避风港”。这背后的逻辑不难理解:站在投资者的角度看,中国市场利空正在出尽;海外疫情趋于扩散,风险不断增加。

【操作建议】

目前受到疫情影响,避险情绪升温,在操作上,投资者可选择配置二级债基,工银瑞信双利A(485111)是一只混合二级债基,券种配置上,该基金自18年底逐步减少企业债的配置比例,增加金融债的配置比例,重仓高等级信用债。该基金有三位基金经理共同管理该基金,其中两位债基经理,一位股基经理,兼顾股债两市的发挥空间。该基金多次获得各项大奖,获得2018年金牛基金奖和明星基金奖。

2、连增15个月 境外机构加快入场中国债市

伴随经济的超强韧性和疫情在海外的加速蔓延,中国正成为全球资产的“避风港”。中央国债登记结算有限责任公司发布的最新数据显示,截至2020年2月末,该机构为境外机构托管债券面额达19516.02亿元,同比增29.03%,较1月增657.17亿元,增幅3.48%。自此, 境外投资机构已连续15个月增持人民币债券。

【展恒解读】

随着美国不断降息"放水",经济下行的压力加大,许多外资还将涌入中国债券市场,中国有望成为全球资金的"避风港"。

【操作建议】

在操作上,南方通利债券(000564)重仓债仓位集中度适中,风险相对可控。该基金成立以来年化回报为6.54%,长期业绩稳定。基金股票和可转债仓位均为零,受权益市场影响较低。基金经理何康投资年限超7年,擅长债券型基金投资,在债券配置中增加中短期限信用债配置,提升组合杠杆率,适当增加组合久期到中性水平,择机参与长期利率债波段操作。

3、5G网络有望加速大规模扩张步伐

政策层面的接连鼓励,有助于稳定和提升5G的投资力度,助力5G网络实现快速大规模扩张;2020年至2022年是5G建设的投资高峰期,运营商的资本开支将逐步上扬以建设基本覆盖全国的5G商用网络。联通与电信目前表示将在2020年前三季度完成25万5G基站的建设计划,而中国移动2020年暂时的建设计划为30万。随着5G标准的完善和SA独立组网技术的成熟,5G建设将逐步提速,同时,政府层面有望继续出台一系列支持5G建设的优惠政策,包括资金支持、建设支持和用电支持。

【展恒解读】

科技的中期优势不变,从产业基本面看,5G代表的新一轮科技周期才刚刚开始,类似12-15年的3G/4G,这次基本面的回升预计也要持续2年,从硬件到内容、软件、应用场景不断扩散。新基建投资加码已拉开帷幕,这有助于科技产业基本面的回升。

【操作建议】

在操作上,可以选择华安媒体互联网(001071),这是一只新兴成长基金,重仓中小盘成长股,专攻互联网和科技制造。在5G浪潮中,随着我国科技创新能力升级,硬核科技将成为投资的新风口。在以往的跨年行情中,一般而言,前一年四季度表现突出的板块在次年也有望延续升势。该基金颓市中反弹很好,2019年获得了101.70%的投资收益,在同类基金中排名2/1810。该基金股票仓位常年保持高位,风格激进,更适合风险等级中高及以上的客户定投。

二、上周两市情况

股票市场:

数据来源:展恒基金研究中心

数据区间:2020/3/2-2020/3/8

【市场行情】

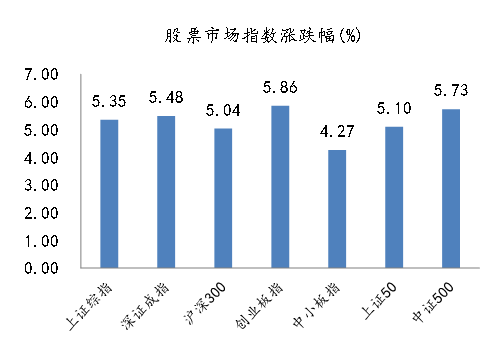

上周A股各指数全面上涨。主要指数中,创业板指涨幅最大,整周上涨5.86%:中小板指上涨4.27%,深成指上涨5.48%;上证综指上涨5.35%。行业方面,上周各行业指数全部上涨,农林牧渔、纺织服装、商业贸易涨幅居前,分别上涨12.17%、11.28%、9.64%;之前表现居前的科技类上周涨幅较小,电子行业指数上周涨幅1.44%。全部 A 股市盈率 15.69 倍,处于历史中枢水平,成长股估值相对较高,金融类估值较低。市场交投活跃度较前期高点略有回落,北上资金累计小幅净流入,两融余额连续增长。

【原因分析】

海外新增新冠肺炎病例较多,市场担忧疫情对全球经济或将造成较大影响,外围市场整体承压。避险情绪推升黄金强势上涨,原油价格受减产预期落空影响大幅走低,10 年期美债收益率屡创历史新低。除美股受到美联储降息、总统大选、特朗普或将出台救市措施等因素影响巨震后录得小幅上涨外,全球主要指数均呈现下行态势。整体而言,上周国内疫情影响逐步得到控制,政策聚焦于稳妥推进企业复工复产,美联储大幅降息使得外围流动性大幅提升,A股表现领先于全球主要市场。

【未来展望】

虽然 A 股市场短期继续上涨的动力有限且有一定调整压力,但调整空间有限,市场或将逐渐震荡整固,A股市场更多表现为结构性机会。看好 A 股市场的中长期投资机会。我国经济长期向好的态势确定性较强,政策呵护的基调未变,流动性宽松的市场环境和逆周期调控政策将持续。随着我国新冠肺炎疫情逐渐得到有效控制,企业复工复产逐步推进,新老基建发力,内需消费逐渐复苏,经济回暖可期;外围风险得加大也突显出A股市场的配置价值。

行业配置方面,建议短期基本面支撑性较强防御性更高的基金,关注两条投资主线:首先,科技产业周期与金融政策周期共振利好的 5G 建设及应用、半导体、新能源汽车、创新药械、高端制造等成长性主线,重点关注同时受新基建政策催化的领域;其次,受新冠肺炎疫情扰动较小的券商、生猪养殖、大众消费。

债券市场:

数据来源:展恒基金研究中心

数据区间:2020/3/2-2020/3/8

【市场行情】

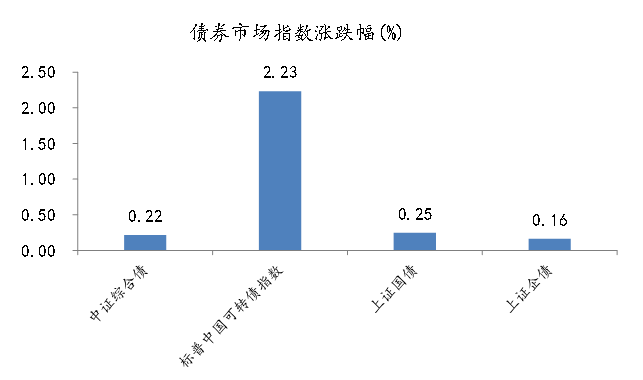

上周债市继续走强。上周,1年期国债收于1.91%,环比下行2BP;10年期国债收于2.63%,环比下行11BP。1年期国开债收于2.05%,环比下行10BP;10年期国开债收于3.14%,环比下行6BP。信用债方面,上周信用债市场收益率继续下行,AAA级企业债收益率平均下行3BP,AA级企业债收益率平均下行6BP。当前不管是收益率还是信用利差,都在逼近16年10月的最低点,上周后半周国债收益率下行幅度更大,信用利差略有拉大但依旧位于非常低的水平。转债方面,上周转债放量上涨。上周中证转债指数上涨2.24%,日均成交量155亿元,环比上升16.4%,标普中国可转债指数上涨2.23%。

【原因分析】

海外疫情失控,10年国债利率突破2016年低点。新冠疫情在海外多国爆发,逐步显露出失控的势头。然而,从资本市场表现来看,已经进入交易的第二阶段。上周美股反弹、美债利率低位反复,与节后国内市场走势颇为类似。美联储意外降息50bp,打破了国内外债市的“恐高”,10年美债利率终破1%,跌至0.92%。

【未来展望】

债券市场短期宽松空间打开。一方面,经济恢复仍有难度,政策对通胀的容忍度提升,美联储降息与人民币升值打开国内宽松空间,政策利率降息、定向降准、存款基准利率调降均有可能。但另一方面,本轮政策调控重在“帮扶”而非“刺激”,若一季度国内疫情防控顺利收官、宽信用传导成效显现,二季度或迎来经济和政策的“共振”,被动推迟的消费、投资等需求或迎来报复性反弹,则需要警惕宽松政策衰减对利率的冲击。