一、市场热点解读

1、“抄底大军”逢跌必买50亿资金涌入科技类ETF

上周一科技主题ETF大跌,再度吸引资金入场抄底,资金入场抄底科技主题ETF,其中,5G、半导体主题ETF最受青睐。科技主题ETF产品波动较大,春节后投资者多次在市场大跌时抄底皆有所斩获,逢跌必买动力十足。

【展恒解读】

科技创新是中国经济持续增长的重要条件,而新基建作为提高科技创新能力的基础,会是长期的。未来在5G引领的新一轮科技周期中,具有资金优势、技术优势的科技龙头企业的成长性将更具有持续性,尤其看好5G行业。

【操作建议】

在操作上,可以选择华安媒体互联网(001071),这是一只新兴成长基金,重仓中小盘成长股,专攻互联网和科技制造。在5G浪潮中,随着我国科技创新能力升级,硬核科技将成为投资的新风口。在以往的跨年行情中,一般而言,前一年四季度表现突出的板块在次年也有望延续升势。该基金颓市中反弹很好,2019年获得了101.70%的投资收益,在同类基金中排名2/1810。该基金股票仓位常年保持高位,风格激进,更适合风险等级中高及以上的客户定投。

2、剧烈震荡下黄金投资价值凸显

近期受疫情逐渐向全球扩散等因素影响,全球资本市场波动加大,在此背景下,各类黄金资产开始成为投资者避险资产配置的重要选择。黄金ETF是黄金类资产的重要投资工具,无论是在当前不确定性较大的市场环境下短期避险,还是从资产配置的角度出发长期持有,都为投资者资产配置提供了选择。

【展恒解读】

全球经济的不确定性还在加大,全球市场的波动还在加大,而与股市存在一定负相关的黄金资产,从资产配置中期的角度来看,站在这个时间点黄金依然具有较高的配置价值。

【操作建议】

在操作上,华安易富黄金ETF联接A(000216)通过主要投资于目标ETF基金份额,紧密跟踪国内黄金现货价格收益率。黄金兼具抗通胀和抗风险的双重属性,具备战略性投资机会。在股市整体低迷之时,该基金收益远高于同期沪深300,是不错的避险工具。

3、中国股市、债市运作相对平稳,疫情防控和复产复工走在了全球前面

中央推进供给侧结构性改革,金融去杠杆精准拆弹,提前为预防风险扎下了制度和改革的篱笆,保障了我国的金融安全。近期在疫情和外围因素的双重影响下,中国的股市、债市运作相对平稳,疫情防控和复产复工走在了全球前面,为经济尽早恢复常态化奠定了坚实的基础。

【展恒解读】

在市场行情波动时,不少主动权益新基金则开始迈出建仓步伐。相比于2月份成立的主动型权益基金建仓节奏较为激进,3月新基金建仓速度已更加谨慎。全球央行集体降息抵御流动性冲击,国内货币环境也将偏宽松,基本面和政策面对债市仍有保护,中美利差和期限利差保护较足。

【操作建议】

在操作上,可以选择华安纯债A(040040),重点投向高等级企业债,同时配置少量金融债,安全边际比较高。基金经理苏玉平投资经验丰富,有着9年以上的公募基金管理经验。持券集中度较为适中,前五大重仓券仓位21.61%,投资风险相对可控。华安基金固定收益部及专户固收部投研团队经验丰富,成员背景多元、专业过硬,研究领域全面。多年来精耕细作,华安基金收获了业内众多权威奖项的认可。该基金为纯债型基金,与权益市场相关度较低,基金风险低于偏股型基金和一、二级混合债基。

二、上周两市情况

股票市场

数据来源:展恒基金研究中心

数据区间:2020/3/16-2020/3/22

【市场行情】

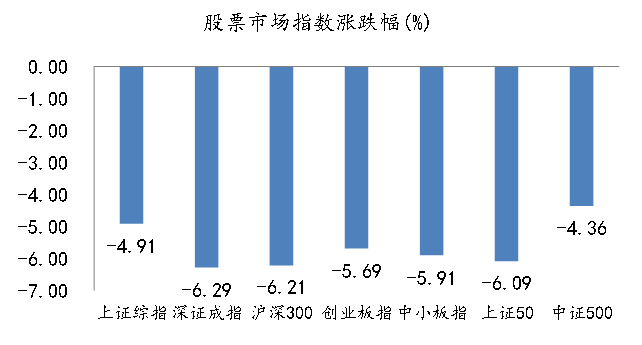

上周A股各指数均下跌。主要指数中,深成指跌幅最大,整周下跌6.29%;上证综指跌4.91%,创业板指跌5.69%;中小板指跌5.91%。行业方面,上周各行业指数均下跌。基建类、商业贸易跌幅较小;汽车、通信、家用电器跌幅最大。上周融资余额小幅下降。截至上周四两市融资余额为11079.27亿元,比之前一周下降28.71亿元。其中沪市下降13.98亿元,深市下降14.93亿元。融资买入金额占总成交金额比例上周四为10.92%,风险偏好变化不大。上周北上资金继续大幅净流出,整周共净流出337.7亿元。其中沪股通净流出170.7亿元,深股通净流出167.0亿元。

【原因分析】

上周来看,新冠疫情在海外仍处快速增长期,未有得到控制迹象,使海外市场恐慌继续蔓延。美股三大指数上周跌幅均在15%左右,距年内最高点跌幅已达三分之一左右。国内市场表现来看,在连续受海外恐慌波及下,上周A股市场走势尽管展现依然韧性,未出现类似海外的恐慌性大跌,但在连续两周回落后指数亦以来近期低点。客观来看,疫情在全球的扩散造成的市场恐慌和经济冲击,在持续开放、全球市场产业链联系日益紧密下,短期内国内市场也将不可避免受到影响。

【未来展望】

疫情市场的投资机会,需结合长短周期综合考量。结合之前的疫情经验来看,疫情大幅得到控制后前期被抑制的消费和投资需求将大量释放,基建类估值低及获政策支持下优势明显;长期看,科技类如计算机、电子、通信依然看好;此次疫情将还促进人们的健康防护意识大幅提升,老龄化背景下相应的医疗保健需求长期将稳步增加,医药类长周期内具有更多潜在价值。

债券市场:

数据来源:展恒基金研究中心

数据区间:2020/3/16-2020/3/22

【市场行情】

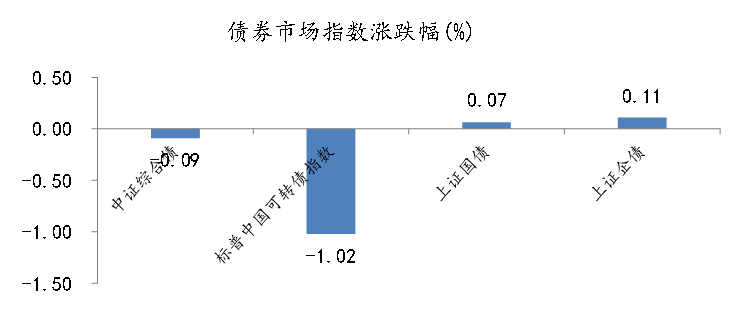

上周债市分化。1年期国债收于1.87%,环比下行6BP;10年期国债收于2.68%,环比上行1BP。1年期国开债收于2.03%,环比下行6BP;10年期国开债收于3.05%,环比下行1BP。信用债方面,信用债二级市场上周交投增加,收益率以上行为主。转债方面,上周转债指数下跌。中证转债指数下跌0.93%,日均成交量705亿元,环比大幅上升124%,标普中国可转债指数下跌1.02%。

【原因分析】

上周债市先跌后涨,周一人行未跟随调降MLF利率,让市场一致预期落空。国内股债双杀,延续此前一周因海外抛售导致的调整。周二债市继续暴跌,周三开盘情绪也偏弱,主要还是因“恐高”。但10年国债利率调整到2.70%以上时,抛压减轻。周五债市低开,随着日内美元指数从高位回落,全球美元流动性收缩导致的其他资产全面抛售出现逆转。

【未来展望】

受疫情冲击影响,1季度经济或现负增长,专项债发行加速,但由于基建专项债项目资本金比例平均仍在50%以上,且近七成为已动工项目,建设周期也较长,短期对基建撬动作用不可高估。全球经济一体化格局下,海外疫情迅速蔓延对国内经济将产生部分影响,短期国内经济较难出现强劲反弹。全球央行集体降息抵御流动性冲击,国内货币环境也将偏宽松,基本面和政策面对债市仍有保护,中美利差和期限利差保护较足,债市短期大幅调整概率不高,中期防范基本面修复、宽松政策衰减对利率的冲击。