受新冠疫情全球发酵以及原油价格战的影响下全球股市接连暴跌,流动性导致的包括黄金、债券等传统避险类资产在内的全球资产几乎“全军覆没”。

其中,股票型基金,尤其是科技主题的基金受益于1-2月以科技为代表的新兴成长板块的突出表现一度“鹤立鸡群”。不过随着3月国外疫情的持续发酵,全球股市的暴跌行情也让大部分股票型基金回吐了先前的利润,真可谓“来也匆匆,去也匆匆”。

而与此同时,A股的高波动使沪深两市成交额持续维持相对高位,甚至出现连续十个交易日成交额超万亿的情况。大量的交易型机会涌现,给市场量化对冲产品提供了较大的发挥空间。同时,在疫情、地缘政治等黑天鹅事件频出的环境下,量化对冲基金也确实展示出了极强的抗风险能力,体现出了相对稳健的走势,部分中高频的量化对冲产品同样也取得了不俗的成绩。

截至4月2日,沪深300年内跌幅-8.84%,而公募量化对冲型基金年内平均收益2.27%,明显优于同期股票型基金。

部分公募量化对冲产品今年以来回报

数据来源:wind

数据区间:2020年1月1日-2020年4月2日

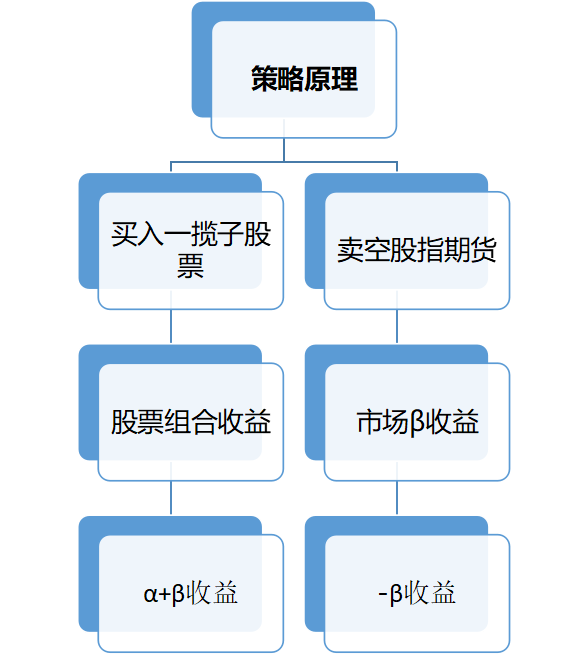

量化对冲基金,及市场中性策略,是“量化”和“对冲”两个概念的结合。“量化”指通过数量化、计算机程序发出买卖指令,以获取稳定收益为目的的交易方式。“对冲”则是利用如股指期货、融资融券或期权等对冲工具,给股票的价格买一个“保险”,以避免股市大幅下跌所造成的巨大亏损。

通常量化对冲基金通过在多头和空头同时进行操作,基金经理会买入股票投资组合,同时做空股指期货努力对冲掉投资组合的系统性风险β,以获取超额收益α。也就是通过有效手段低或对冲掉组合系统风险以应对金融市场变化,将组合的系统性风险有效剥离,从而达到降低波动、控制回撤、获取相对稳定收益的目的。量化对冲的投资效果主要取决于基金经理创造α的能力。

从收益的角度来看,量化对冲基金比债券型基金回报更为可观。数据显示,今年以来,债券型基金平均净值涨幅为1.48%,而量化对冲基金达到2.27%。

被大众所熟知的债券基金稳是稳,但收益弹性方面严重不足。而如果债券型基金持有的个券一旦出现违约,会发生较为严重的回撤。相比之下,量化对冲基金不仅稳,而且还往往会在股市大跌时显示其神奇的一面。

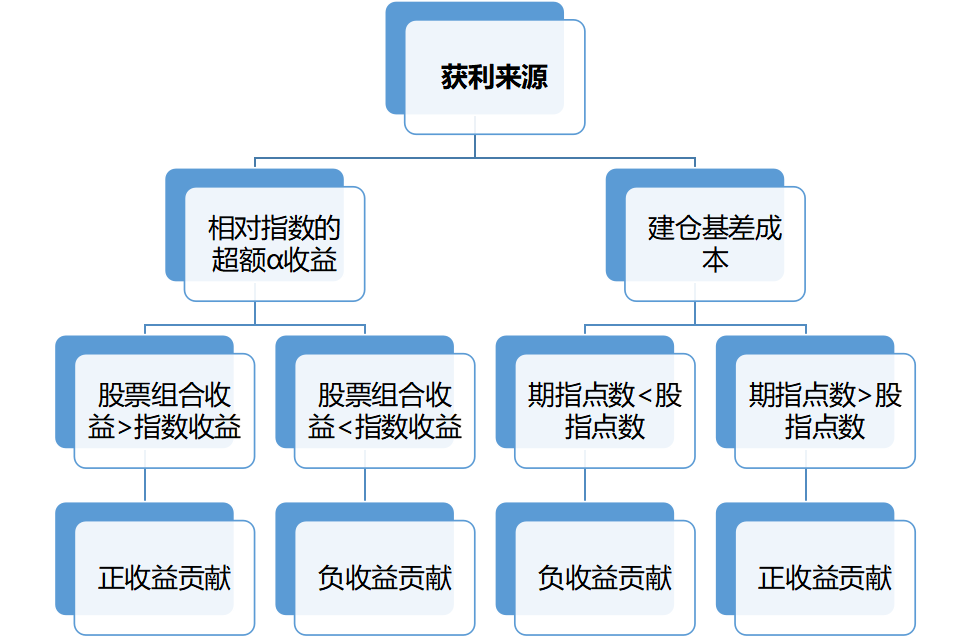

事实上,目前来看量化对冲产品在芸芸公募基金中并不常见,甚至可以说是一种非常小众的产品。之所以很难成为公募基金中的主流品种,是受其业绩来源决定的:一是超额阿尔法收益,对选股人要求非常高;二是股指期货市场方面,近年来贴水比较严重。同时,对冲基金受制于衍生品交易量及模型容量限制,很难像股票、混合、ETF基金那样发展到几万亿元的规模。

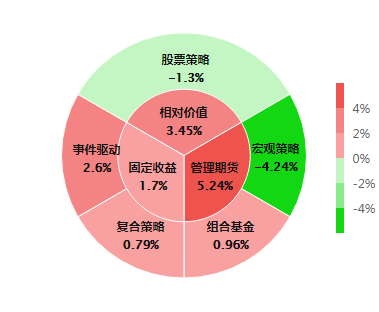

而相较之下,量化对冲产品在私募中反而显得更加主流。对于私募量化对冲基金而言,更小的规模使得其在同样的市场流动性下交易模型更加有效,更多灵活的对冲手段和选股因子使得它们更善于捕捉市场的α。今年以来,私募量化对冲基金(相对价值)普遍取得了不错的收益,3.45%的平均收益明显超过同样具备稳健特征的固定收益产品,其中诸多优秀的中高频量化对冲产品甚至年内获得了10%以上的收益。

今年以来私募市场各策略产品收益情况

目前来看,中国市场依然保持较高的超额收益水平,丰厚的超额收益水平是市场中性策略的基础。长期来看,尽管整个市场的超额收益水平出现衰减是大势所趋,但短期超额收益依然处于相对较高水平。