“11月22日晚间,华泰证券发布公告,公司已对证监会递交关于拟发行全球存托凭证(Global Depository Receipts,GDR”)在伦敦证券交易所上市的申请材料,已取证监会的正式受理。当天华泰证券也在伦敦证券交易所披露了上市意向函,这是国内首例GDR项目上市意向函。”

最近听了看了很多关于沪伦通、GDR、CDR的新闻,作为金融圈萌新,很可能还蒙在鼓里,这么重要的概念,囫囵吞枣使不得,那么今天我们就梳理一下相关的知识。

如今,我们去商场,已经可以很方便地买到进口商品了,也能在国外的商场中看到我们中国的商品,这就是我们说的引进来与走出去。

其实,证券交易所就是一个特殊的商场,而股票,作为在资本市场中交易的“商品”,同样也有进口和出口的需求。这些需求来源于哪里呢?

首先我们看2016年2月份到今年6月份,富时100指数(英国的金融时报在1984年1月3日创立的,是伦敦证券交易所上市的最大的前一百家公司的股票综合指数)的情况:

我们可以看到,总体涨势是很好的,对比同时间段的我国A股可谓相当具有吸引力。

是的,很多投资者都是这样想的,如果能买一些外国股票该有多好,并且确实有这方面的需求,比如想买一些伦敦证券交易所里面壳牌、汇丰、联合利华、葛兰素史克等等这些国际企业的股票。但是,我们都知道,我们身在国内,没有伦敦证券交易所的交易帐户,也没有足量的外汇,没有入场交易的资格。同样,很多英国人也想买我们中国的股票,而受到法规、地域的限制,暂时没有办法实现这个愿望。

另一方面,很多企业,想把股票卖到国外去,为什么呢:布局海外市场,拓展国际业务,走向国际化。也能扩大融资,增强资本实力。这次首发GDR意向函的华泰证券,就是众多希望“走出去”的企业中的一员。同样的道理,在英国,也有很多优秀的企业想把股票卖给中国投资者(需要注意的是,这里把股票卖到国外去,与在国外上市发行股票是完全不同的概念。华泰证券想要 “出口”股票,今后华泰证券的股票就能同时在中国和英国两地交易了,而像阿里巴巴、新东方、拼多多这些在纯粹在国外上市的企业,我们在国内是买不到它们的股票的)。

那么怎样才能“出口”我们本国的股票,又怎样才能“进口”英国的股票呢?

因为股票不像实体商品那样交易,没办法办一个“股票进出口博览会”,所以建立了沪伦通机制,架起了中英两国股票市场的桥梁。

理解沪伦通,不能囫囵吞

为了能满足两国企业和投资者的需求,进一步扩大金融市场开放,我们国家早前就在研究不同证券交易市场之间的连通机制。

沪伦通这种异国股票交易连通机制并非我国首创,与英国连通股票市场的国家已有不少,这种机制在国际市场上已经发展得比较成熟了。在沪伦通之前,沪港通、深港通也已率先运行,将港交所与沪、深两市连接起来。这也是我们近来常听到的“北上资金”的来源,所谓“北上资金”就是通过沪港通、深港通机制流入内地股票市场的香港资金,相对而言“南下资金”就是内地投资者投入香港股市的资金。

具体而言,沪伦通是怎样一种机制呢?

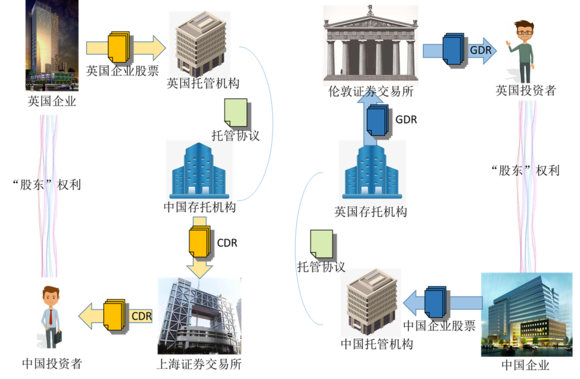

简单理解,企业先在本国国内,将自己的股票交给国内的托管机构,托管机构与外国的存托机构订立托管协议,然后外国的存托机构就可以发行DR(Depositary Receipt)——就是一种类似股票的单据,然后将DR放到当地的证券交易所挂牌上市,国内投资者就可以购买这些类似股票的单据,不出国门当上外国企业的“股东”。

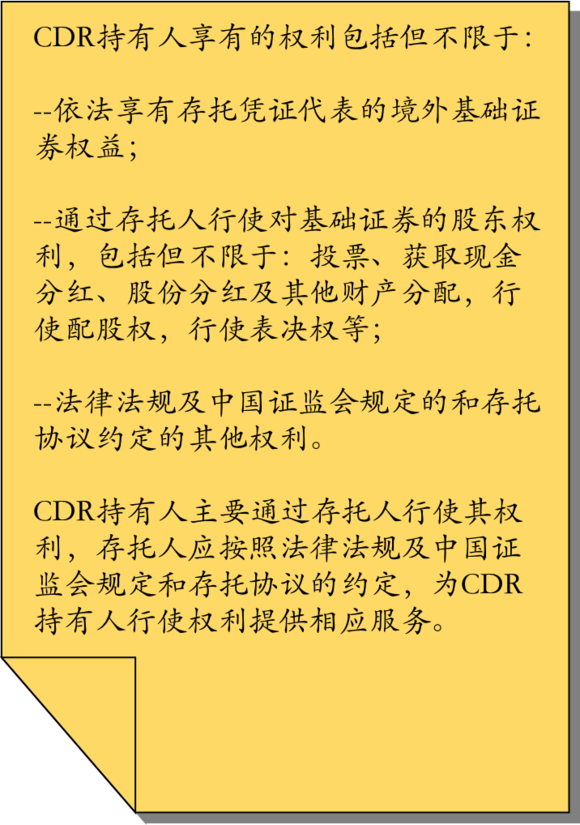

事实上,持有CDR,是可以享受到类似于真正股东的权益的,条文是这样规定的:

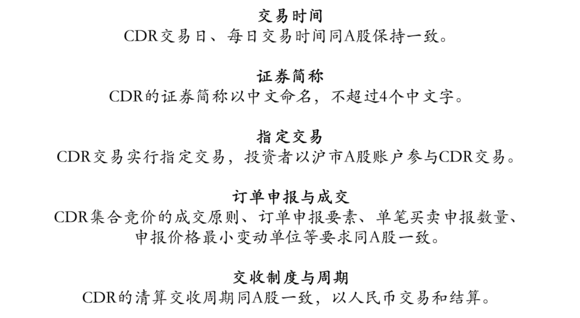

那么交易规则与国内股票有何不同呢?事实上是没有区别的。

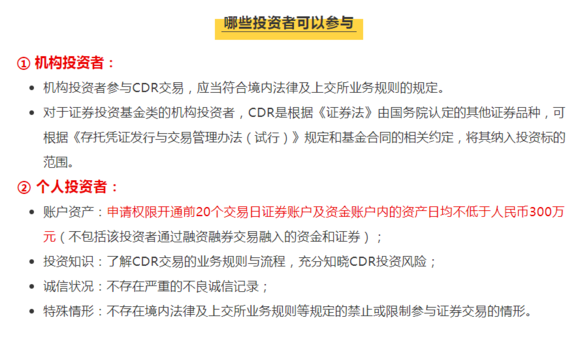

但是,对投资者是有要求的哦~